我国企业退休职工养老金制度的改革设计模型Word下载.docx

《我国企业退休职工养老金制度的改革设计模型Word下载.docx》由会员分享,可在线阅读,更多相关《我国企业退休职工养老金制度的改革设计模型Word下载.docx(19页珍藏版)》请在冰点文库上搜索。

随着我国经济的迅速发展,预计在本世纪中叶将会达到中等发达国家水平。

目前我国养老保险管理的目标是养老保险基金的收支平衡,而影响养老保险基金收支平衡的一个重要因素是替代率,未来目标替代率确定为58.5%。

1.2问题的重述

通过对未来30年中国经济发展和工资增长形势的预测和分析,得出可以用最小二乘法来估计模型中的未知参数k和b,对回归模型做检验、预测、控制,并进行假设做出预测从2011年至2035年山东省职工的年平均工资。

如果要计算2009年该企业各年龄段职工工资与该企业平均工资之比,首现需考虑各年龄段职工工资和该企业平均工资,最终确定它们的比值。

如果继续把这些比值看作职工缴费指数的参考值,考虑该企业职工自2000年起分别从30岁、40岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),通过Excel进行数据整理从而计算出各种情况下的养老金替代率。

如何通过调配“社会统筹”与“个人账户”的缴纳比例方式使其既要达到目标替代率,又要维持养老保险基金收支平衡。

二、模型假设

2.1假设在预测期内无战争或自然灾害等引起的大规模伤亡或迁移,中国以切实实现发展方式转型,在环境保护、内需驱动、缩小收入差距以及发挥市场机制主导作用方面取得明显进步,即中国在2013年后经济能够平稳的增长。

2.2由于1978-1996年政治、经济、文化等因素,假设从1996年开始预测职工平均工资。

2.3假设2013年之后职工工资的增长率仍延续1996-2010年的增长率。

2.4假设职工工资总额的福利分红奖励全都体现在个人工资上。

三、符号说明

x:

年份

:

平均工资

a:

基础养老金

b:

个人账户养老金

d:

退休前工资

w:

职工刚退休时的养老金

:

参保人员退休前1年、2年、……、m年全国/省/地市社会平均工资

参保人员退休前1年、2年、……、m年本人缴费工资额

m:

企业和职工实际缴纳基本养老保险费的年限

n:

个人账户养老金计发月数

退休前第i年的缴费指数,i=1,…,m

S:

本人指数化月平均缴费工资

替代率

四、模型的分析与建立

4.1问题一

未来30年,在正常情况下,假设中国经济增速保持年均8%,美国经济增速为年均2%,日本经济增速年均仍为2%,那么到2040年,中国GDP约为50.31万亿美元,美国约为27.17万亿美元,而日本只有约9.24万亿美元。

也就是说,30年后的中国GDP总量至少为美国的1.4倍,日本的5倍,尽管在人均水平上中美日之间仍存在巨大的发展差距,但从国家可推动资源层面讲,中国对美国已具有绝对优势,以此来看,中国在未来的发展前景是一片光明的。

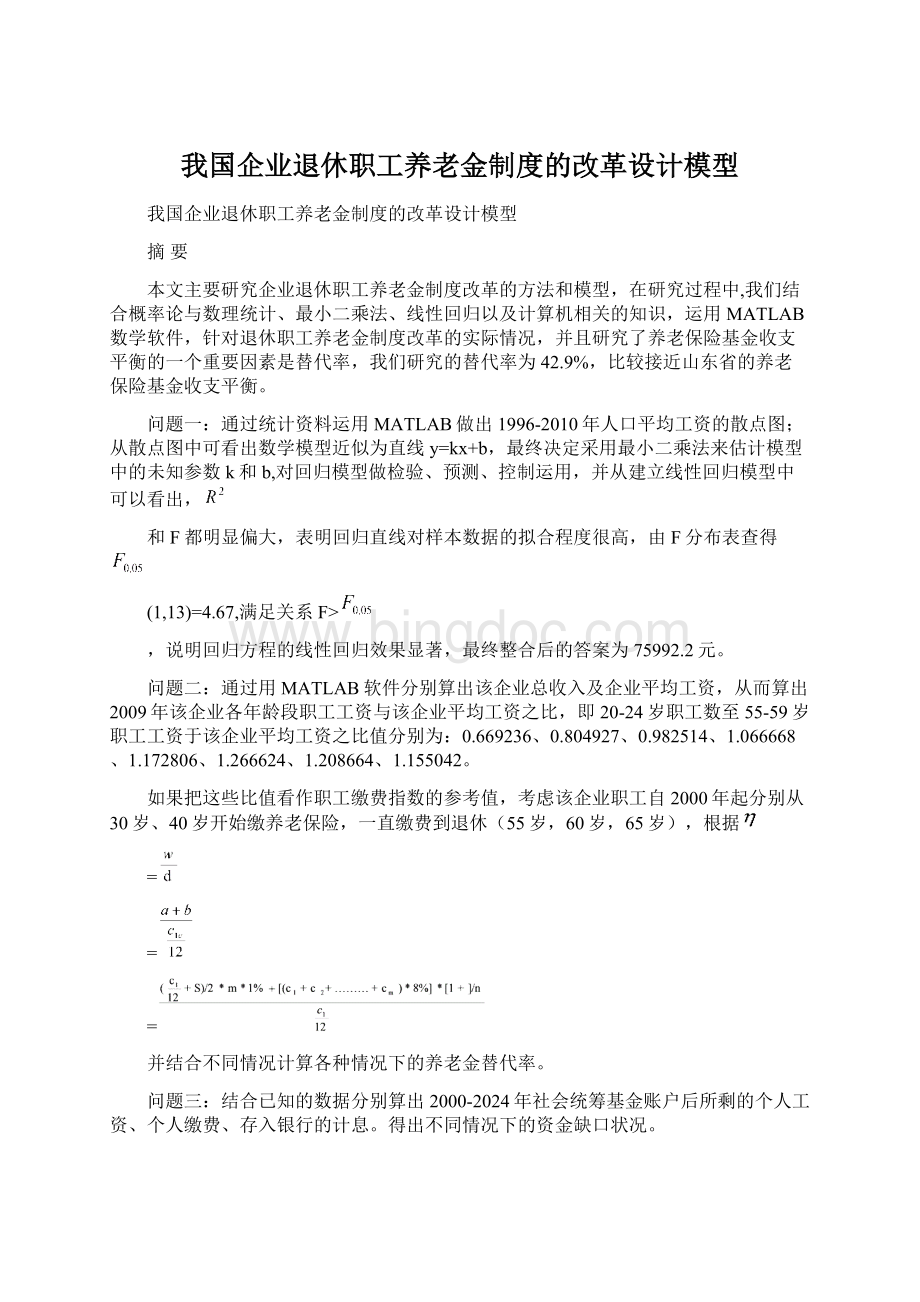

通过对中国未来的分析,我们预测2011-2035年山东省职工的年平均工资模型大致类似人口增长模型,因此,可以用人口增长模型的一些知识进行求解,通过统计资料运用MATLAB做1996-2010年人口平均工资的散点图;

1)在MATLAB运行窗口输入:

x=[199619971998199920002001200220032004200520062007200820092010]

y=[5809624168547656877210007113741256714332166141922822844264042968832074]

saveliuxy

p=polyfit(x,y,1)

plot(x,y,'

*'

)

输出见图4-1

图4-1

经过多次采用不同方法拟合之后和通过图4-1散点图可看出起年平均工资模型近似为直线y=kx+b

2)模型建立求解:

表一山东省职工历年平均工资统计单位:

(元)

年份

1996

1997

1998

1999

2000

2001

2002

2003

5809

6241

6854

7656

8772

10007

11374

12567

续表一

2005

2006

2007

2008

2009

2010

16614

19228

22844

26404

29688

32074

通过以上数据可知,用最小二乘法来估计模型中的未知参数k和b,可对回归模型做检验、预测、控制。

MATLAB统计工具箱中提供了回顾分析的命令,下面运用其建立线性回归模型:

在MATLAB软件运行窗口输入:

p1=num2str(p,6)

x1=linspace(1996,2009,10)

y1=polyval(p,x1)

x1,y1,'

r:

'

x,y,'

b'

loadliu%

x

y

x=[ones(15,1),x'

]

[b,bint,r,rint,stats]=regress(y'

x)

num2str(b,6)

输出:

stats=

0.929171805799834

170.542728242663

7.52893349017286e-009

5895340.25833333

ans=

-3.78017e+006

1894.92

即数学模型

y=1894.92x-3780170

3)模型检验

1.数据解释:

①参数估计

=-3780170,

=1894.92

s=

=5742180.211

②方程

=-3780170+1894.92x

2.模型检验结果为

=0.929171805799834,F=170.542728242663,

由此看出,

,说明回归方程的线性回归效果显著。

根据以上数学模型,我们下面预测2011-2035年的山东省职工的年平均工资

运用MATLAB软件计算函数值指令:

>

p=[1894.92-3780170];

x=[2011,2012,2013,2014,2015,2015,2016,2017,2018,2019,2020,2021,2022,2023,2024,2025,2026,2027,2028,2029,2030,2031,2032,2033,2034,2035];

polyval(p,x)

Columns1through5

30514.1200000001

32409.04

34303.96

36198.8800000004

38093.8000000003

Columns6through10

39988.7200000002

41883.6400000001

43778.5600000001

45673.48

Columns11through15

47568.4000000004

49463.3200000003

51358.2400000002

53253.1600000001

55148.0800000001

Columns16through20

57043

58937.9199999999

60832.8400000003

62727.7600000002

64622.6800000002

Columns21through25

66517.6000000001

68412.52

70307.4399999999

72202.3600000003

74097.2800000003

Column26

75992.2000000002

所以根据以上数据可预测2011-2035年山东省职工的年平均工资如下:

4.2问题二

根据已有材料数据(附件)进行整理,如果要计算2009年该企业各年龄段职工工资与该企业平均工资之比,需通过各种假设关于该企业某职工自2000年起从30岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),从退休后一直领取养老金,至75岁死亡,具体年龄段经过整理如下:

通过应用软件分别算出该企业总收入及企业平均工资、从而算出2009年该企业各年龄段职工工资与该企业平均工资之比,20-24岁职工数至55-59岁职工工资于该企业平均工资之比分别为:

0.669236、0.804927、0.982514、1.066668、1.172806、1.266624、1.208664、1.155042

并以饼状图显示如下:

如果把这些比值看作职工缴费指数的参考值,考虑该企业职工自2000年起分别从30岁、40岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),从而计算各种情况下的养老金替代率。

替代率:

=

基础养老金:

a=(

+S)/2*m*1%

个人账户养老金:

b=[(

+

+......+

)*8%]*[1+

]/n

职工刚退休时的养老金:

w=a+b

结合以上相关数据得:

所以替代率:

通过应用软件可把各种情况下的养老金替代率

算出,结果如下:

各种情况均以同样的方法得出:

(详见附件一)

年龄段(岁)

30-55

0.420231

30-60

0.548813

30-65

0.64476

40-55

0.257756

40-60

0.36862

40-65

0.429344

4.3问题三

4.3.1计算养老保险基金的缺口

假设某职工自2000年起从30岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),退休后一直领取养老保险金,至75岁死亡。

所谓缺口,是指当养老保险基金入不敷出时出现的收支之差。

要想计算缺口情况,必须要计算养老保险基金出现的收支之差。

4.3.2根据题目中的已知条件:

1)该企业职工退休前缴纳的养老金由该企业按职工工资总额按一定比例(20%)缴纳到社会统筹基金账户,职工再按个人工资按一定比例(8%)缴纳到个人账户这两部分组成。

2)该企业职工退休时的养老金由两部分组成:

养老金=基础养老金+个人账户养老金

个人账户养老金=个人账户储存额÷

计发月数(数据见表一)

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷

2×

缴费年限×

1%

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×

本人平均缴费指数

4.3.3计算该企业的职工在退休前需要缴纳的养老保险基金。

假设该职工55岁退休,75岁死亡,例如2000年平均工资为8772,则缴纳到社会筹基金账户后所剩的个人工资为8772*(1-20%)=7017.600。

1个人缴费为7017.600*8%=561.41

2存入银行的计息为561.41*

=1141

则按照上述方法可分别算出2000-2024年的社会统筹基金账户后所剩的个人工资、个人缴费、存入银行的计息如下图:

通过软件输入编辑栏(利率统一设定为3%)

可得2025年总共的社会统筹余额为SUM(C2:

C26)*20%=160707

个人账户存储余额为SUM(E3:

F27)=119376.64

个人账户计息后存储余额为SUM(E3:

基础养老金为(C27/12+5236.565)/2*25*1%*12=14748.36

个人账户养老金为$H$28/170*12=8426.59(不变量)

根据以上表格编辑可得2025-2044年(2045年该职工75岁已死亡)的社会统筹余额、个人账户存储余额、个人账户计息后存储余额、基础养老金、个人账户养老金

如下图

1)从退休后一直领取养老金,至75岁死亡,计算养老保险基金的缺口情况。

根据题意缺口情况即是亏损情况,2025年后的亏损情况为每一年的社会统筹基金账户余额与个人账户计息后存储余额之和是否大于等于0,若小于0则已亏,反之则未亏。

从上图可知2025年至2037年是未亏,而2038年至2044年是已亏。

2)计算该职工领取养老金到多少岁时,其缴存的养老保险基金与其领取的养老金之间达到收支平衡。

根据表格中所算出的结果绘制下图即可知该职工领取养老金到多少岁时,其缴存的养老保险基金与其领取的养老金之间达到收支平衡

从上图可知该职工领取养老金到73岁时,其缴存的养老保险基金与其领取的养老金之间达到收支平衡。

3)假设该职工60岁退休,75岁死亡

结合上述方法得下图:

可得亏损情况(缺口情况)是2030年至2040年未亏,2042年至2044年已亏。

其缴存的养老保险基金与其领取的养老金之间是否达到收支平衡,可见下图:

根据图表可知该职工领取养老金到74岁时,其缴存的养老保险基金与其领取的养老金之间达到收支平衡。

4)假设该职工65岁退休,75岁死亡

综合上述方法,可得缺口情况与收支平衡的年数可见下表

可得亏损情况(缺口情况)是2035年至2044年全部为未亏。

其缴存的养老保险基金与其领取的养老金之间达到收支平衡。

可见下图:

根据图表可知该职工领取养老金从退休到死亡全部为未亏,其缴存的养老保险基金与其领取的养老金之间不能达到收支平衡。

4.4问题四

4.4.1如果既要达到目标替代率58.5%,又要维持养老保险基金收支平衡,根据我们所建立的模型数据,企业职工工资要达到目标替代率,又要维持养老保险基金收支平衡所面临的问题有以下几种:

各退休年龄段达到目标替代率的情况分析

30-55-75

20%低

8%低

低于目标替代率58.5%

30-60-75

8%平

接近目标替代率58.5%

30-65-75

20%高

8%高

高于目标58.5%

注:

30-55-75即是30岁开始交养老保险金,55岁退休,75随死亡,20%低即是企业把职工工资总额按一定比例20%缴纳到社会统筹基金账户较低,8%低即是职工个人工资按一定比例8%缴纳到个人账户较低,低于目标替代率是指30-55-75时的替代率低于按照国家对基本养老保险制度的总体思路,未来基本养老保险的目标替代率58.5%.

30-60-75系列和30-65-75系列则可参考30-60-75系列。

4.4.2采取措施分析

(1)

30-55-75系列:

若要其接近替代率,则需提高20%和8%,且退休年龄要延迟才有可能接近替代率。

30-60-75系列:

若要接近替代率,则需略微提高20%,此系列是比较接近替代率

30-65-75系列:

若要接近替代率,则需降低20%及8%,且此系列退休年龄偏大,其缴费较多,而享受养老金待遇的时间较短,因此需要延长工作年龄。

采取措施分析

(2)

职工基本养老保险制度改革遇到的三大问题:

1)没有相应的资金与职工基本养老保险账户金对应,职工基本养老保险个人账户只是记入了个人缴费和企业缴费按规定划入个人账户的钱数,而这些钱已用于支付已退休人员的养老金,个人账户实际是虚的。

因此做好职工基本养老保险个人账户金保值增值,对于达到目标替代率的目标有一定的作用

2)按照现行个人账户储存额,每年参考银行统计存款利率计算利息的办法保持增值潜在着既无法实现,个人账户金的保持增值已难以保证养老金替代率目标实现的双重风险。

3)中国人口出生率的下降有劳动能力的人口逐步减少,人寿命的延长退休人员越来越多,社会养老保险越来越重,例如问题四中30-55-75系列的替代率较低于目标替代率58.5%,有一部分原因归结于退休年龄越早,而30-65-75系列的替代率超出目标替代率,有一部原因是退休年龄过晚,可见中国老龄化风险对当前生化职工基本保险制度改革,带来严峻挑战。

由于保值增值率与平均工资增长率挂钩,因此要想达到目标替代率我们可采用逆向思维和倒算法,采用替代率公式T=Y/J

(1)

等比数列通项A

=A

(1+K)

等比数数列前n项和公式

=A

*(R

-1)/R-1

(T为养老金替代率,Y职工退休时的月养老金,J为职工退休时的月工资收入,A

为职工退休时月工资收入相当于其就业时月工资收入的倍数,A

为职工就业时的月工资收入,K为预期平均工资增长率,N为职工平均劳动年限)

因此,我们先把个人账户金额面数按照大于模型中的社会职工平均工资增长率与个人账户保值增值率的比例来确定保值增值率,实现“虚拟增值”,以此作为职工退休时确定账户养老金的标准,从而是养老金“替代率”达到目标替代率的构想。

二是个人账户金则按照国家规定的保值增值办法实现真正意义上的保值增值,从而使养老保险基金提高运营效益。

三是国家采取措施,颁布条例,是我国的养老保险金制度趋于完善。

五、模型的评价和改进

上述模型的优点主要体现在:

建模过程中结合了我国的现阶段国情和对未来的发展进行预测,应用概率论与数理统计、最小二乘法、线性回规以及计算机相关的知识,通过MATLAB数学软件,针对退休职工养老金制度改革的实际情况,并且研究了养老保险基金收支平衡的一个重要因素是替代率,我们研究的替代率为42.9%,比较接近山东省的养老保险基金收支平衡。

这有助于我们建立模型;

在模型的求解中为了更生动形象的阐述问题,针对复杂函数的计算运用MATLAB和Excel软件有效的运算出点的具体位置并计算出最佳结果,使得我们求解的问题得到满意的答案。

本文建立的模型少而且比较简单,因此简明扼要,作为学生接触到养老保险基金方面的知识不多、知识面也有限,影响到我们在建立模型中还存在一些不足,让我们在三天内建立模型并求解,在时间上有些仓促,有些步骤没有更加完善、没有充足时间去深入思考,之后需继续深入研究模型和对数据进行处理,添入更多有关影响养老保险基金的因素,建立更加复杂的模型,使得模型和数据更具可能行,对以后养老保险金的改革提供借鉴。

参考文献

【1】张珠宝.数学建模於数学实验.北京:

高等教育出版社,2005

【2】冯洁等.数学建模原理与案例.北京:

科学出版社,2007

【3】姜启源等.数学模型(第三版).北京:

高等教育出版社,2003

升级会员

升级会员