成本会计12分类法习题答案.docx

《成本会计12分类法习题答案.docx》由会员分享,可在线阅读,更多相关《成本会计12分类法习题答案.docx(24页珍藏版)》请在冰点文库上搜索。

成本会计12分类法习题答案

11分步法

练习题

习题一、

采用逐步分项结转分步法

第一步:

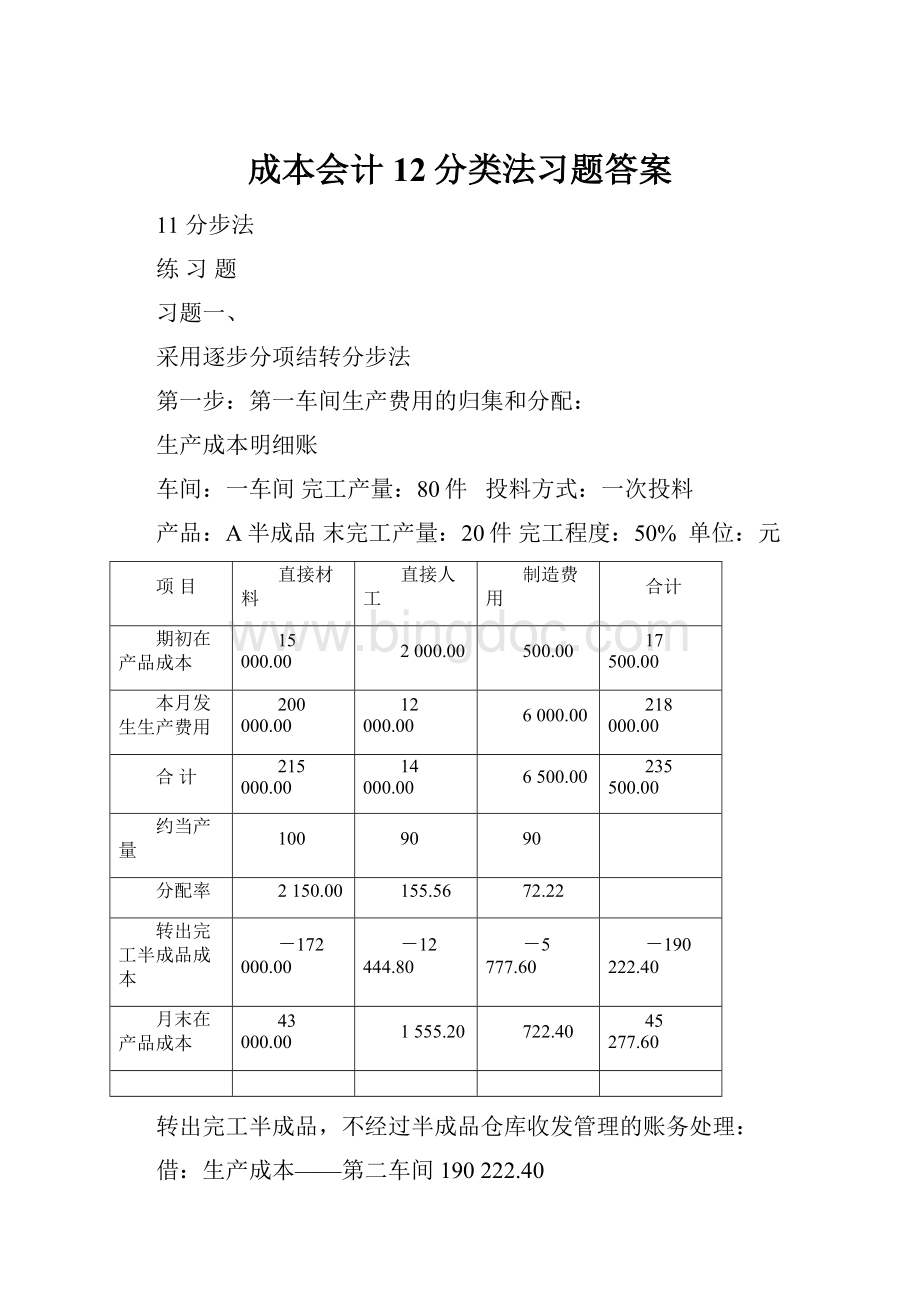

第一车间生产费用的归集和分配:

生产成本明细账

车间:

一车间完工产量:

80件投料方式:

一次投料

产品:

A半成品末完工产量:

20件完工程度:

50%单位:

元

项目

直接材料

直接人工

制造费用

合计

期初在产品成本

15000.00

2000.00

500.00

17500.00

本月发生生产费用

200000.00

12000.00

6000.00

218000.00

合计

215000.00

14000.00

6500.00

235500.00

约当产量

100

90

90

分配率

2150.00

155.56

72.22

转出完工半成品成本

-172000.00

-12444.80

-5777.60

-190222.40

月末在产品成本

43000.00

1555.20

722.40

45277.60

转出完工半成品,不经过半成品仓库收发管理的账务处理:

借:

生产成本——第二车间190222.40

贷:

生产成本——第一车间190222.40

第二步:

第二车间生产费用的归集和分配:

生产成本明细账

车间:

二车间完工产量:

70件投料方式:

一次投料

产品:

甲产品末完工产量:

10件完工程度:

50%单位:

元

项目

直接材料

直接人工

制造费用

合计

期初在产品成本

4000.00

3000.00

1000.00

8000.00

上步骤转入半成品成本

172000.00

12444.80

5777.60

190222.40

本月生产费用

20000.00

18000.00

7000.00

45000.00

合计

196000.00

33444.80

13777.60

243222.40

约当产量

80

75

75

分配率

2450.00

445.93

183.70

转出完工产成品成本

-171500.00

-31215.10

-12859.00

-215574.10

月末在产品成本

24500.00

2229.70

918.60

27648.30

结转完工产成品成本的账务处理:

借:

库存商品——甲产品215574.10

贷:

生产成本——第二车间215574.10

产品成本汇总表

单位名称:

富通公司××年3月单位:

元

产品名称

成本

产量

直接材料

直接人工

制造费用

合计

甲产品

总成本

70

171500.00

31215.10

12859.00

215574.10

单位成本

2450.00

445.93

183.70

3079.63

习题二、

采用逐步综合结转分步法

第一步:

按车间顺序分步综合归集和分配生产费用:

1、第一车间生产费用的归集和分配。

生产成本明细账

车间:

一车间完工产量:

80台投料方式:

一次投料

产品:

A半成品末完工产量:

20台完工程度:

60%单位:

元

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

1200.00

168.00

180.00

1548.00

本月生产费用

9800.00

660.00

740.00

11200.00

合计

11000.00

828.00

920.00

12748.00

约当产量

100

92

92

分配率

110.00

9.00

10.00

完工A半成品成本

-8800.00

-720.00

-800.00

-10320.00

月末在产品成本

2200.00

108.00

120.00

2428.00

完工A半成品成本,不经过半成品仓库收发管理的账务处理:

借:

生产成本——第二车间10320.00

贷:

生产成本——第一车间10320.00

2、第二车间生产费用的归集和分配。

生产成本明细账

车间:

二车间完工产量:

90台投料方式:

没有投料

产品:

B半成品末完工产量:

10台完工程度:

40%单位:

元

项目

半成品

直接材料

直接人工

制造费用

合计

月初在产品成本

360.00

90.00

120.00

570.00

本月生产费用

10320.00

810.00

960.00

12090.00

合计

10680.00

900.00

1080.00

12660.00

约当产量

100

94

94

分配率

106.80

9.57

11.49

完工B半成品成本

-9612.00

-861.30

-1034.10

-11507.40

月末在产品成本

1068.00

38.70

45.90

1152.60

完工B半成品成本,不经过半成品仓库收发管理的账务处理:

借:

生产成本——第三车间11507.40

贷:

生产成本——第二车间11507.40

3、第三车间生产费用的归集和分配。

生产成本明细账

车间:

三车间完工产量:

100台投料方式:

没有投料

产品:

甲产品末完工产量:

30台完工程度:

50%单位:

元

项目

半成品

直接材料

直接人工

制造费用

合计

月初在产品成本

2040.00

165.00

260.00

2465.00

本月生产费用

11507.40

1560.00

1810.00

14877.40

合计

13547.40

1725.00

2070.00

17342.40

约当产量

130

115

115

分配率

104.21

15.00

18.00

完工产成品成本

-10421.00

-1500.00

-1800.00

-13721.00

月末在产品成本

3126.40

225.00

270.00

3621.40

结转完工产成品成本的账务处理:

借:

库存商品——甲产品13721.00

贷:

生产成本——第三车间13721.00

第二步:

将完工产成品成本中的“半成品”还原为实际的成本项目。

产品成本还原计算表

完工产品数量:

100台(成本项目比重还原法)单位:

元

项目

半成品

直接材料

直接人工

制造费用

合计

第三车间还原前完工甲产品成本

10421.00

1500.00

1800.00

13721.00

第二车间本月完工B半成品成本

B半成品成本

9612.00

861.30

1034.10

11507.40

还原分配率

0.835

0.075

0.09

1

分解半成品

8701.54

781.58

937.88

10421.00

第一车间本月完工A半成品成本

A半成品成本

8800.00

720.00

800.00

10320.00

还原分配率

0.853

0.070

0.077

1

分解半成品

7422.41

609.11

670.02

8701.54

还原后完工产成品成本

实际成本合计

7422.41

2890.69

3407.90

13721.00

还原后产成品单位成本

74.22

28.91

34.08

137.21

数据计算过程:

1、还原(分解)完工甲产品成本中的“半成品=10421.00”。

(1)还原分配率:

分配标准采用第二车间本月完工B半成品成本

B半成品成本中半成品所占比重=9612.00÷11507.40=0.835;

B半成品成本中直接人工所占比重=861.30÷11507.40=0.075;

B半成品成本中制造费用所占比重=1-0.835-0.075=0.09;

(2)按所占比重还原(分解)完工甲产品成本中的“半成品=10421.00”。

半成品中还原上步半成品含量=10421.00×0.835=8701.54(元);

半成品中还原上步直接人工含量=10421.00×0.075=781.58(元);

半成品中还原上步制造费用含量=10421.00-8701.54-781.58=937.88(元)。

2、继续还原(分解)剩余成本中的“半成品=8701.54”。

(1)还原分配率:

分配标准采用第一车间本月完工A半成品成本

A半成品成本中直接材料所占比重=8800.00÷10320.00=0.853;

A半成品成本中直接人工所占比重=720.00÷10320.00=0.070;

A半成品成本中制造费用所占比重=1-0.853-0.070=0.077;

(2)按所占比重还原(分解)完工甲产品成本中的“半成品=8701.54”。

半成品中还原上步直接材料含量=8701.54×0.853=7422.41(元);

半成品中还原上步直接人工含量=8701.54×0.070=609.11(元);

半成品中还原上步制造费用含量=8701.54-7422.41-609.11=670.02(元)。

3、计算还原后完工产成品成本

直接材料实际成本合计=7422.41(元)

直接人工实际成本合计=1500.00+781.58+609.11=2890.69(元)

制造费用实际成本合计=1800.00+937.88+670.02=3407.90(元)

还原后完工产成品成本=实际成本合计=还原前完工产成品成本合计

=7422.41+2890.69+3407.90=13721.00(元)

习题三、

第一车间广义约当产量=4100+(2400+1350)+1700×30%=8360(件);

第二车间广义约当产量=4100+(2400)+1350×25%=6837.5(件);

第三车间广义约当产量=4100+2400×20%=4580(件)。

习题四、

采用平行结转分步法

第一步:

计算各车间应计入完工甲产品成本的份额

1、第一车间应计入完工甲产品成本的份额

生产成本明细账

生产车间:

第一车间完工产量:

80件投料方式:

一次投料甲产品完工数量:

70件

产品名称:

A半成品在产品量:

20件在产品完工程度:

50%单位:

元

×年

摘要

成本项目

月

日

直接材料

直接人工

制造费用

合计

6

1

月初在产品成本

15000.00

2000.00

500.00

17500.00

30

本月发生生产费用

200000.00

12000.00

6000.00

218000.00

30

合计

215000.00

14000.00

6500.00

235500.00

30

广义约当产量

100

90

90

30

分配率

2150.000

155.556

72.222

30

应计入甲产品的成本份额

-150500.00

-10888.92

-5055.54

-166444.46

30

月末在产品成本

64500.00

3111.08

1444.46

69055.54

数据计算过程如下:

(1)费用分配率的计算:

材料费用分配率=215000.00÷(70+10+20)=2150.000(元/件);

人工费用分配率=14000.00÷(70+10+20×50%)=155.556(元/件);

制造费用分配率=6500.00÷(70+10+20×50%)=72.222(元/件)。

(2)应计入甲产品成本份额的计算:

(甲产品完工数量为70件)

应计入甲产品成本的直接材料份额=70×2150.000=150500.00(元);

应计入甲产品成本的直接人工份额=70×155.556=10888.92(元);

应计入甲产品成本的直接材料份额=70×72.222=5055.54(元)。

2、第二车间应计入完工甲产品成本的份额

生产成本明细账

生产车间:

第二车间完工产量:

70件投料方式:

一次投料甲产品完工数量:

70件

产品名称:

A半成品在产品量:

10件在产品完工程度:

50%单位:

元

×年

摘要

成本项目

月

日

直接材料

直接人工

制造费用

合计

6

1

月初在产品成本

4000.00

3000.00

1000.00

8000.00

30

本月发生生产费用

20000.00

18000.00

7000.00

45000.00

30

合计

24000.00

21000.00

8000.00

53000.00

30

广义约当产量

80

75

75

30

分配率

300.000

280.000

106.667

30

应计入甲产品的成本份额

-21000.00

-19600.00

-7466.69

-48066.69

30

月末在产品成本

3000.00

1400.00

533.31

4933.31

数据计算过程如下:

(1)费用分配率的计算:

材料费用分配率=24000.00÷(70+10)=300.000(元/件);

人工费用分配率=21000.00÷((70+10×50%)=280.000(元/件);

制造费用分配率=8000.00÷((70+10×50%)=106.667(元/件)。

(2)应计入甲产品成本份额的计算:

(甲产品完工数量为70件)

应计入甲产品成本的直接材料份额=70×300.000=21000.00(元);

应计入甲产品成本的直接人工份额=70×280.000=19600.00(元);

应计入甲产品成本的直接材料份额=70×106.667=7466.69(元)。

第二步:

汇总甲产品的生产成本。

将二个步骤的成本份额平行汇总,计算出甲产品的生产总成本和单位成本,如下表所示。

产品成本汇总计算表

产品名称:

甲产品完工产品数量:

70件单位:

元

项目

直接材料

直接人工

制造费用

合计

第一步骤计入完工产品成本的份额

150500.00

10888.92

5055.54

166444.46

第二步骤计入完工产品成本的份额

21000.00

19600.00

7466.69

48066.69

完工产品成本合计

171500.00

30488.92

12522.23

214511.15

单位成本

2450.00

435.56

178.89

3064.45

根据产品成本汇总表,结转完工产品成本,做会计分录如下:

借:

库存商品——甲产品214511.15

贷:

生产成本214511.15

习题五、

采用平行结转分步法

第一步:

计算各车间应计入完工甲产品成本的份额

1、第一车间应计入完工甲产品成本的份额

生产成本明细账

生产车间:

第一车间完工产量:

3000件投料方式:

一次投料A产品完工数量:

2400件

产品名称:

甲半成品在产品量:

1350件在产品完工程度:

50%单位:

元

×年

摘要

成本项目

月

日

直接材料

直接人工

制造费用

合计

6

1

月初在产品成本

15840.00

4170.00

5175.00

25185.00

30

本月发生生产费用

95160.00

37755.00

38700.00

171615.00

30

合计

111000.00

41925.00

43875.00

196800.00

30

广义约当产量

5550

4875

4875

30

分配率

20.000

8.600

9.000

30

应计入甲产品的成本份额

-48000.00

-20640.00

-21600.00

-90240.00

30

月末在产品成本

63000.00

21285.00

22275.00

106560.00

数据计算过程如下:

(1)费用分配率的计算:

材料费用分配率=111000.00÷(2400+1800+1350)=20.000(元/件);

人工费用分配率=41925.00÷(2400+1800+1350×50%)=8.600(元/件);

制造费用分配率=43875.00÷(2400+1800+1350×50%)=9.000(元/件)。

(2)应计入A产品成本份额的计算:

(A产品完工数量为2400件)

应计入A产品成本的直接材料份额=2400×20.000=48000.00(元);

应计入A产品成本的直接人工份额=2400×8.600=20640.00(元);

应计入A产品成本的制造费用份额=2400×9.000=21600.00(元)。

2、第二车间应计入完工甲产品成本的份额

生产成本明细账

生产车间:

第二车间完工产量:

3000件投料方式:

逐步投料A产品完工数量:

2400件

产品名称:

B半成品在产品量:

2340件在产品完工程度:

50%单位:

元

×年

摘要

成本项目

月

日

直接材料

直接人工

制造费用

合计

6

1

月初在产品成本

7650.00

6690.00

8106.00

22446.00

30

本月发生生产费用

72900.00

33048.00

35928.00

141876.00

30

合计

80550.00

39738.00

44034.00

164322.00

30

广义约当产量

5370

5370

5370

30

分配率

15.000

7.400

8.200

30

应计入甲产品的成本份额

-36000.00

-17760.00

-19680.00

-73440.00

30

月末在产品成本

44550.00

21978.00

24354.00

90882.00

数据计算过程如下:

(1)费用分配率的计算:

材料费用分配率=80550.00÷(2400+1800+2340×50%)=15.000(元/件);

人工费用分配率=39738.00÷(2400+1800+2340×50%)=7.400(元/件);

制造费用分配率=44034.00÷(2400+1800+2340×50%)=8.200(元/件)。

(2)应计入甲产品成本份额的计算:

(A产品完工数量为2400件)

应计入A产品成本的直接材料份额=2400×15.000=36000.00(元);

应计入A产品成本的直接人工份额=2400×7.400=21978.00(元);

应计入A产品成本的制造费用份额=2400×8.200=24354.00(元)。

3、第三车间应计入完工甲产品成本的份额

生产成本明细账

生产车间:

第三车间完工产量:

2400件投料方式:

没有投料A产品完工数量:

2400件

产品名称:

A产品在产品量:

1800件在产品完工程度:

50%单位:

元

×年

摘要

成本项目

月

日

直接材料

直接人工

制造费用

合计

6

1

月初在产品成本

5850.00

6720.00

12570.00

30

本月发生生产费用

14610.00

15720.00

30330.00

30

合计

20460.00

22440.00

42900.00

30

广义约当产量

3300

3300

30

分配率

6.200

6.800

30

应计入甲产品的成本份额

-14880.00

-16320.00

-31200.00

30

月末在产品成本

5580.00

6120.00

11700.00

数据计算过程如下:

(1)费用分配率的计算:

人工费用分配率=20460.00÷(2400+1800×50%)=6.200(元/件);

制造费用分配率=22440.00÷(2400+1800×50%)=6.800(元/件)。

(2)应计入甲产品成本份额的计算:

(A产品完工数量为2400件)

应计入A产品成本的直接人工份额=2400×6.200=14880.00(元);

应计入A产品成本的直接材料份额=2400×6.800=16320.00(元)。

第二步:

汇总甲产品的生产成本。

将二个步骤的成本份额平行汇总,计算出甲产品的生产总成本和单位成本,如下表所示。

产品成本汇总计算表

产品名称:

A产品完工产品数量:

2400件单位:

元

项目

直接材料

直接人工

制造费用

合计

第一步骤计入完工产品成本的份额

48000.00

20640.00

21600.00

90240.00

第二步骤计入完工产品成本的份额

36000.00

17760.00

19680.00

73440.00

第三步骤计入完工产品成本的份额

14880.00

16320.00

31200.00

完工产品成本合计

84000.00

53280.00

57600.00

194880.00

单位成本

35.00

22.20

24.00

81.20

根据产品成本汇总表,结转完工产品成本,做会计分录如下:

借:

库存商品——甲产品194880.00

贷:

生产成本194880.00

习题六、

采用综合结转分步法,并进行成本还原。

1、目的:

综合练习。

2、资料:

维达公司分两个生产步骤大量大批生产甲产品。

第一车间加工完成的A半成品直接转入第二车间,不通过仓库收发。

第一车间产品成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目,第二车间产品成本明细账设置“半成品”、“直接人工”和“制造费用”三个成本项目。

该车间的直接人工费用和制造费用均按车间进行归集,并按生产工时比例在各步骤之间进行分配。

维达公司20××年9月发生经济业务如下:

(1)第一车间领用原材料26000元,其

升级会员

升级会员