同仁堂药业度财务报告分析.docx

《同仁堂药业度财务报告分析.docx》由会员分享,可在线阅读,更多相关《同仁堂药业度财务报告分析.docx(16页珍藏版)》请在冰点文库上搜索。

同仁堂药业度财务报告分析

对同仁堂药业2011年第二三季度的财务分析

基本会计资料

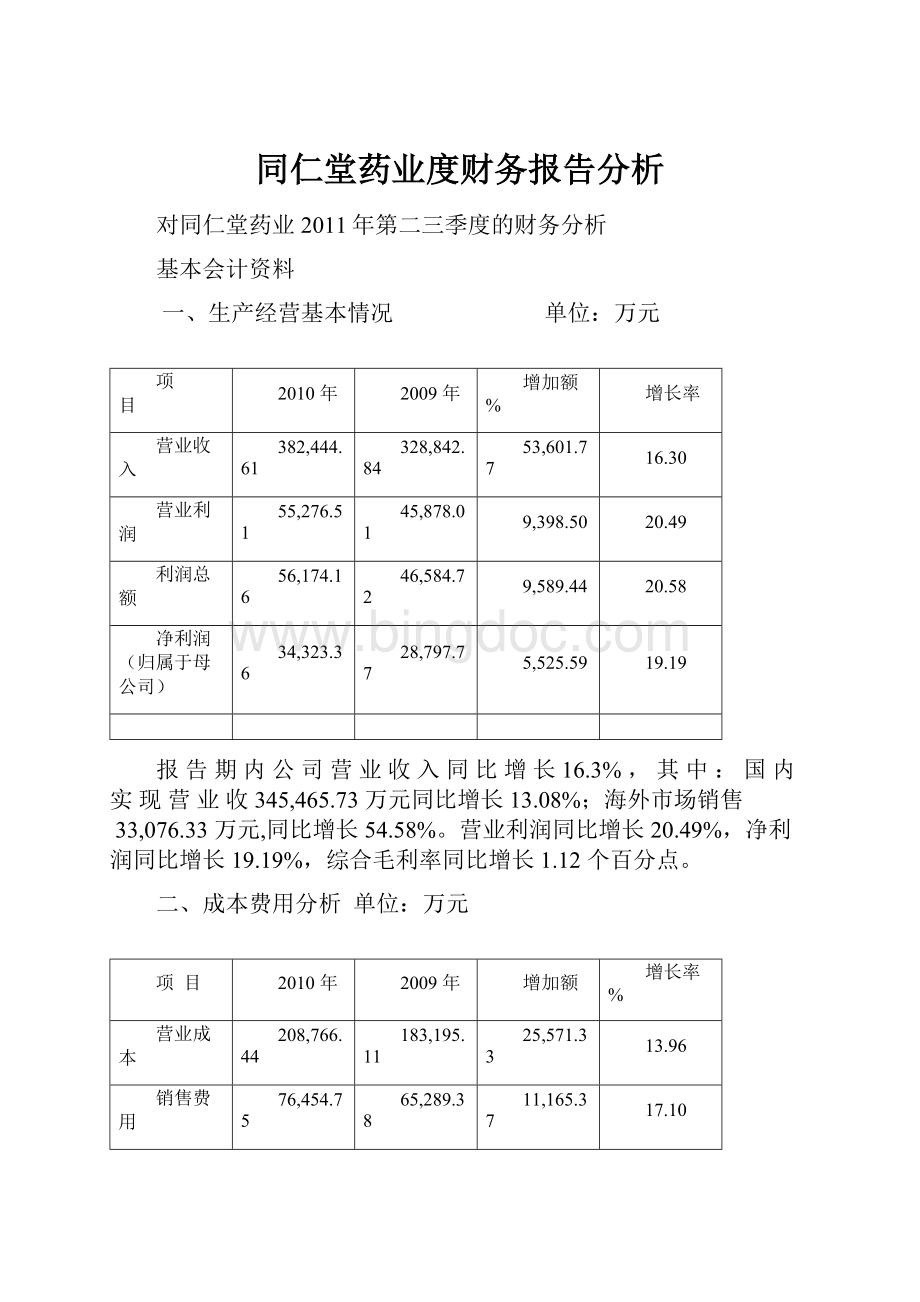

一、生产经营基本情况 单位:

万元

项 目

2010 年

2009 年

增加额%

增长率

营业收入

382,444.61

328,842.84

53,601.77

16.30

营业利润

55,276.51

45,878.01

9,398.50

20.49

利润总额

56,174.16

46,584.72

9,589.44

20.58

净利润(归属于母公司)

34,323.36

28,797.77

5,525.59

19.19

报 告 期 内 公 司 营 业 收 入 同 比 增 长 16.3% , 其 中 :

国 内 实 现 营 业 收 345,465.73 万元同比增长 13.08%;海外市场销售 33,076.33 万元,同比增长54.58%。

营业利润同比增长 20.49%,净利润同比增长 19.19%,综合毛利率同比增长 1.12 个百分点。

二、成本费用分析单位:

万元

项 目

2010 年

2009 年

增加额

增长率%

营业成本

208,766.44

183,195.11

25,571.33

13.96

销售费用

76,454.75

65,289.38

11,165.37

17.10

管理费用

30,985.00

25,972.89

5,012.11

19.30

财务费用

-667.16

-209.40

-457.76

------

所得税费用

9,064.85

7,294.97

1,769.87

24.26

营业成本同比增长 13.96%,由于销售增长以及公司加大成本控制力度,使营业成本的上涨幅度低于收入涨幅。

销售费用同比增长 17.1%,主要是公司为促进销售增长,加大促销投入力度,进行相关的推广活动,致使销售费用随之上升,增幅较大的项目有人工费用、运杂费、会议费等;管理费用同比增长 19.3%,主要是公司继续严格管理,努力控制管理费用,同时受到市场价格上涨的压力,费用仍有增长。

增幅较大的项目包括人工费用、研发费用等;财务费用同比大幅下降,主要是利息收入增大及利息支出和汇兑损失减少所致;所得税费用同比增长24.26%,主要是本年利润总额增加所致。

三、资产状况单位:

元

序号

项目

2011年期初

占总资产比例%

2010 年期初

占总资产比例%

同比增长(—)%

1

总资产

5,489,318,191.20

100.00

4,954,404,709.46

100.00

10.80

2

应收票据

84,718,309.29

1.54

45,439,700.06

0.92

86.44

3

预付款项

60,859,036.89

1.11

29,215,529.71

0.59

108.31

4

其他应收款

47,796,542.45

0.87

11,938,843.64

0.24

300.34

5

长期待摊费用

12,387,189.20

0.23

9,042,083.56

0.18

36.99

6

递延所得税资产

22,540,801.79

0.41

16,511,145.89

0.33

36.52

7

预收款项

92,590,333.94

3.51

103,406,491.59

2.09

86.25

8

应付股利

1,825,783.50

0.03

6,322,126.00

0.13

-71.12

9

其他应付款

199,428,123.54

3.63

122,339,846.29

2.47

63.01

10

其他非流动负债

48,134,214.92

0.88

28,807,568.62

0.58

67.09

说明:

1、总资产比期初增长 10.80%,主要是本期净利润增加所致。

2、应收票据比期初增长 86.44%,主要是本期销售回款收到的银行承兑汇票增加所致。

3、预付款项比期初增长 108.31%,主要是期末待抵扣进项税增加所致。

4、其他应收款比期初增长 300.34%,主要是本公司下属子公司预付土地出让金尚未完成转让手续所致。

5、长期待摊费用比期初增长 36.99%,主要是本公司之子公司装修门店费用增加所致。

6、递延所得税资产比期初增长 36.52%,主要是本期计提资产减值准备增加所致。

7、预收款项比期初增长 86.25%,主要是期末预收货款增加所致。

8、应付股利比期初下降 71.12%,主要是本公司之子公司期末应付少数股东分红款下降所致。

四、重要财务指标分析

主要从偿债能力、营运能力、盈利能力和发展能力四个方面对其进行分析

(一)偿债能力分析

1.流动比率

流动比率=流动资产/流动负债

2011年第二季度=2.9006、第三季度=2.9461

同比增长率=本季度增长额/季度初数额

2009年流动比率同比增长额=2.9461-2.9006/2.9006=1.57%

流动比率

流动比率即每一元流动负债有多少流动资产作为保障。

一般来说流动比率保持在200%最为适当。

同仁堂的流动比率均达到200%以上,说明公司短期偿债能力很强。

2011年第三季度比第二季度上升了1.57%主要受流动资产上升的影响。

说明公司短期偿债能力很强。

2.速动比率

速动比率=速动资产/流动负债

2011年第二季度速动比率=1.6454第三季度速动比率=1.6273

同比增长=-1.10%

速动比率表示每一元流动负债有多少速动资产作为保障,速动比率越高短期偿债能力越强,100%最为适当。

同仁堂速动比率均在100%以上,说明公司短期偿债能力很强,但也出现公司流动性过剩的趋势。

速动比率

3.资产负债率

资产负债率=资产总额/负债总额

2011年第二季度资产负债率=29.4383%第三季度资产负债率=29.0881%

同比增长率=-1.19%

资产负债率

资产负债率反映了资产对债权人权益的保障程度,一般来说资产负债率越小,长期偿债能力越强。

国际上通行的标准为低于60%。

同仁堂的资产负债率两年都低于30%,虽然2011年第三季度比第二季度下降了1.19%但仍说明公司的长期偿债能力很强。

公司的财务风险控制的很好。

4.产权比率

产权比率=负债总额/股东权益总额

2011年第二季度产权比率=40.013%第三季度产权比率=39.3033%

同比增长=-1.77%

5.权益乘数

权益乘数=资产总额/股东权益总额

2011年第二季度权益乘数=70.5617%第三季度权益乘数=70.9119%

产权比率表示一元股东权益借入的债务总额,反映公司资本结构的合理性;权益乘数表明股东权益拥有的总资产。

产权比率和权益乘数越低,表明公司的债务水平越低,偿债能力越强。

同仁堂2011年第三季度和第二季度的产权比率和权益乘数很低,说明公司的资本结构比较合理,长期偿债能力较强。

偿债能力

第三季度

第二季度

增长率

流动比率

2.9464

2.9431

1.57%

速动比率

1.6273

1.6454

-1.10%

资产负债率%

29.0881

29.4383

-1.19%

产权比率%

40.013

39.3033

-1.77%

权益乘数

70.9119

70.5617

-0.497%

综合分析:

从公司的长期偿债能力和短期偿债能力来看,公司的债务水平很低,偿债能力很强,特别是短期偿债能力。

存在的问题主要在于流动资产过剩未能有效利用,影响了资金的使用效率,使机会成本和筹集成本增加

(二)营运能力

1.应收账款周转率

应收账款周转率=营业收入/平均应收账款余额

11年6月应收账款周转率=8.323111年9月年应收账款周转率=11.9162

同比增长=43.17%

周转天数=计算期天数/周转率

11年6月应收账款周转天数=43.253111年9月应收账款周转天数=30.211

应收账款周转率

从以上数据可知,公司应收账款每半个月周转一次,周转速度快、管理效率高并且可以有效减少呆坏账。

从偿债能力来看,周转率高流动资产变现能力强,从而偿债能力强。

11年9月周转率比11年6月上升了43.17%,说明公司营运能力加强管理效率提高。

2.存货周转率

存货周转率=营业成本/平均存货余额

11年6月存货周转率=0.618311年9月存货周转率=0.9271

同比增长=49.94%

11年6月周转天数=582.241611年9月周转天数=388.3076

存货周转率

存货周转率越高,表明其变现速度越快、资金占用水平越低。

从以上数据来看公司存货周转率很高,周转速度很快。

存货增长表明企业的营业成本较高,存货余额较少,同仁堂公司货源不足,公司还需加大货物供应量。

3.流动资产周转率

流动资产周转率=营业收入/平均流动资产总额

11年3月流动资产周转率=0.53411年9月流动资产周转率=0.781

同比增长=46.25%

11年3月周转天数=674.157311年9月周转天数=460.9475

流动资产周转率

流动资产周转次数越多,表明相同资产完成的周转额越多,资产的利用效果越好。

从以上数据可知同仁堂的流动资产周转率较高,存货周转率相对较为稳定,主要是因为存货的供给较稳定保证了正常营业收入的稳定性。

4.固定资产增长率

固定资产增长率=营业收入/平均固定资产总额

11年6月固定资产增长率=2.866311年9月固定资产增长率=2.7538

同比增长=-3.92%

固定资产周转率

固定资产周转率越高,表明企业的固定资产利用越充分、固定资产投资得当、结构合理、利用效率高。

11年9月周转率比11年6月降低了3.92%,主要是固定资产净值的增长幅度大于营业收入的增长幅度。

5.总资产周转率

总资产周转率=营业收入/平均资产总额

11年6月总资产周转率=0.433411年9月总资产周转率=0.6348

同比增长=46.50%

11年6月周转天数=5674.157311年9月周转天数=460.9475

总资产周转率

总资产周转率越高说明企业的结构安排越合理,11年9月周转率比11年6月上升了46.50%,主要是流动资产增长幅度和固定资产增长幅度叫营业收入的增长幅度快。

营运能力

2011年6月

2011年9月

增长率

应收账款周转率

8.3231

11.9162

43.17%

应收账款周转天数

43.2531

30.211

-30.15%

存货周转率

0.6183

0.9271

49.94%

流动资产周转率

0.534

0.781

46.25%

流动资产周转天数

674.1573

460.9475

-31.63%

固定资产周转率

2.8663

4.1871

46.08%

总资产周转率

0.4334

0.6348

46.50%

总资产周转天数

5674.1573

460.9475

-91.88%

(三)盈利能力

1.销售净利率

销售净利率=净利润/营业收入

2011年第三季度销售净利率=12.8822%第二季度销售净利率=14.3672%

同比增长=-10.34%

销售净利率是指营业收入与其成本费用之间可以挤出来的净利润。

它的变动是由利润表的各个项目金额变动引起的。

通过对利润表的分析可知营业成本上涨的幅度大于营业收入的上涨幅度。

2.总资产报酬率

总资产报酬率=息税前利润总额/平均资产总额

2011年第二季度总资产报酬率=19.4784%第三季度总资产报酬率=7.6735%

同比增长=-60.61%

总资产报酬率全面反映了企业全部资产的获利水平。

一般情况下,该指标越高表明企业的资产的利用效益越好、获利能力越强、经营管理水平较高。

2011年第三季度总资产报酬率比第二季度下降了60.61%,资产的利用效益大大降低,获利能力弱,经营水平有待改善。

3.总资产净利率

总资产净利率=净利润/平均资产总额

2011年第二季度总资产净利率=6.2264%第三季度总资产净利率=8.1778%

同比增长=31.34%

总资产净利率表示公司从1元受托资产中得到的净利润。

影响总资产净利率的驱动因素:

总资产净利率=净利润/营业收入*营业收入/平均资产总额

销售净利率*总资产周转率

第二季度:

14.3672%*0.4334=6.23%①

第三季度:

12.8822%*06348=8.18%②

因素分析:

销售净利率变动的影响=(12.8822%-14.3672%)*0.6348=-0.943%

总资产周转率变动的影响=12.8822*(0.6348-0.4334)=2.59%

两者的共同作用是总资产净利率上涨了31.34%。

4.净资产收益率

净资产收益率=净利润/平均净资产

2011年第二季度净资产收益率=7.77%第三季度净资产收益率=10.12%

同比增长=30.24%

净资产收益率评价企业自有资本及其积累获取报酬水平最具综合性与代表性的指标,反映企业资本运营的综合效益。

该指标越高,企业自有资本获取收益的能力越强,运营效益越好。

同仁堂第二季度和第三季度的净资产收益率普遍偏低,可见该企业自有资本获取收益的能力不强,运营效益有待加强。

影响净资产收益率的驱动因素:

净资产收益率=销售净利率*总资产周转率*权益乘数

第二季度:

14.3672%*0.4334*0.7056=4.396%①

第三季度:

12.8822%*0.6348*0.7091=5.742%②

销售净利率变动的影响:

(12.8822%-14.3672%)*0.6348*0.7091=-0.669%

总资产周转率变动的影响:

12.8822%*(0.6348-0.4334)*0.7091=1.837%

权益乘数变动的影响:

12.8822%*0.6348*(0.7091-0.7056)=0.037%

三者共同作用使净资产收益率上涨了30.24%。

(4)发展能力

1、营业收入增长率

营业收入增长率=营业收入增长额/上年营业收入

2011年第三季度营业收入增长率=27.932%

营业收入增长率

年份

2010年

第一季度

2010年

第二季度

2010年

第三季度

2010年第四季度

2011年

第一季度

2011年

第二季度

2010年

第三季度

营业收入

增长率%

38.22

15.87

17.10

17.67

30.54

25.85

27.93

营业收入增长率是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标。

同仁堂2011年第三季度营业收入增长率为27.93%,大于0,说明公司产品适销对路,企业市场前景较好

2、净利润增长率

净利润增长率=本年净利润增长额/上年净利润

2011年第三季度净利润增长额=27.4266%

净利润增长率

年份

2010年

第一季度

2010年

第二季度

2010年

第三季度

2010年第四季度

2011年

第一季度

2011年

第二季度

2010年

第三季度

净利润

增长率%

23.94

19.29

18.49

21.32

19.06

29.42

27.43

净利润增长率越大,表明企业收益增长的越多,经营业绩突出和市场竞争力强。

从数据可知,同仁堂在近几年近利润增长率处于波浪形变化,但浮动不大。

这其中的原因:

一是受金融危机的影响导致市场份额下降;二是:

医药行业竞争日益激烈。

三是营业成本的增加

3、总资产增长率

总资产增长率=本年总资产增长额/年初资产总额

2011年第三季度总资产增长率=14.6401%

总资产增长率

年份

2010年

第一季度

2010年

第二季度

2010年

第三季度

2010年第四季度

2011年

第一季度

2011年

第二季度

2010年

第三季度

总资产

增长率%

10.52

8.44

9.55

11.52

11.66

13.67

14.64

总资产增长率反映企业资产总量的扩张速度,表明其企业规模增长水平对企业发展后劲的影响。

该指标越高,表明企业一定时期内资产经营规模扩张的速度越快。

同仁堂从2010年下半年开始总资产增长率持续上涨,说明同仁堂对调整自身的生产经营模式和规模的改造已取到了初步成效。

升级会员

升级会员