电影院线行业分析报告.docx

《电影院线行业分析报告.docx》由会员分享,可在线阅读,更多相关《电影院线行业分析报告.docx(70页珍藏版)》请在冰点文库上搜索。

电影院线行业分析报告

2019年电影院线行业分析报告

目录

1票房收入:

2018年票房同比增长9.1%,内容为王时代已来临5

全国票房收入进入稳定增长阶段,优质内容驱动票房增长5

2018年观影人次同比增长10.6%,人均观影次数仍处于低位6

四、五线城市观影人次增速快,但各线城市票房占比稳定7

2018年票价小幅回升,供需关系决定票价波动8

影片票房“马太效应”凸显内容为王逻辑,头部国产影片逐渐崛起9

短视频和视频网站时代,头部电影竞争力依旧10

2影院:

新增银幕推动放映场次持续高增长,万达、横店和大地稳居影投TOP311

全国电影放映场次维持高速增长11

全国银幕总数超6万块,同比增长18.3%11

投资建设周期、影投资本化和巨头跨界共同推动银幕增长12

全国单银幕票房产出下滑,新开业影院驱动票房增长13

2018年影投CR10市占率下滑4.3个百分点,星美影城关店潮引关注14

万达电影仍居影投票房榜首,票房市占率下滑0.7个百分点14

3上市公司:

盈利能力下滑,发力非票房业务16

营业收入与净利润:

万达电影稳居“营收王+利润王”,16

非票房收入占比持续增长,万达电影非票收入超30%16

毛利率和ROIC下滑,影院对在线票务平台依赖度增加17

4政策:

过度票补引监管关注,2020年规划银幕8万块19

过度票补引发政策关注,“规范”而非“取消”或是未来政策走向19

影视行业政策趋严,大体量商业片开机不足或使2019、2020年票房承压20

国家电影局出台《意见》,鼓励影院建设和院线整合21

5新趋势:

影院发力“新业态+服务升级”探索差异化战略,万达联手大地试水分线发行21

新业态:

横店影视推出高端影城品牌“纷腾电影生活馆”,阿里收购杭州星际影城打造“影院+电竞”21

服务升级:

金逸影城推出特色床厅,海上明珠送餐到位22

分线发行:

万达联手大地试水分线发行,短期内大规模实行可能性小23

6展望2019年:

全国票房预计增长0%-13%,影院盈利能力或将进一步下滑24

2019年票房增速继续放缓,预计全年收入610-690亿元24

2019年银幕数预计增长15%,影投仍将维持低市场集中度28

2019年影投盈利能力或继续下滑,影院创新仍处于探索期29

7影投行业的未来:

国产片质量或是超预期变数,微观经营看“影院+”场景拓展和“渠道+内容”产业链整合

30

国产影片质量提升或是超预期变数,未来千亿市场仍然值得期待30

影院仍是最好的线下流量入口,“影院+”的场景拓展和“渠道+内容”全产业链整合决定影投经营能力30

图表目录

图表1:

2018年综合票房收入同比增长9.1%5

图表2:

中美票房增速差距出现收敛5

图表3:

优质内容是票房收入增长的核心驱动力6

图表4:

2018年观影人次同比增长10.6%6

图表5:

观影人次增速驱同于票房6

图表6:

中国人均观影次数仍处于地位7

图表7:

昂贵票价抑制中国观影需求7

图表8:

低线城市观影人次增长绝对值未超二线城市(单位:

亿人次)7

图表9:

除春节档和暑期档外,各线城市票房占比稳定8

图表10:

2018年年平均票价小幅上升8

图表11:

供求关系决定平均票价8

图表12:

一线城市平均票价高达43.74元9

图表13:

影片票房“马太效应”加剧9

图表14:

9分及以上电影票房占比逐年提升9

图表15:

2018年国产片票房占比62.2%10

图表16:

票房TOP10影片国产片占比上升10

图表17:

视频网站和短视频已成为观众观影前获取影片信息的重要渠道11

图表18:

2018年电影放映场次仍维持高速增长11

图表19:

电影放映场次短期增长趋势明显11

图表20:

2018年全国银幕增速明显放缓12

图表21:

地产和零售巨头纷纷跨界涉足影投行业13

图表22:

全国单银幕票房产出持续下滑13

图表23:

TOP10影院票房普遍下滑(单位:

万元)14

图表24:

2016-2018H1新开业影院驱动票房增长14

图表25:

影投CR10市占率持续下滑14

图表26:

2018年下半年影投CR10市占率有所下滑14

图表27:

万达电影仍居票房榜首,星美影城票房收入负增长15

图表28:

2018Q3万达电影营收超百亿元16

图表29:

2018Q3万达电影扣非净利润11.8亿元16

图表30:

影投营收增速持续下滑16

图表31:

影投扣非归母净利润增速持续下滑16

图表32:

万达电影非票收入占比31.8%(2018H1)17

图表33:

影投非票占比持续增加17

图表34:

上市影投公司毛利率普遍下滑18

图表35:

上市影投公司ROIC普遍下滑18

图表36:

上市影投公司应收账款周转率下滑18

图表37:

2017年在线票务平台占比88%18

图表38:

猫眼销售费用长期居高不下19

图表39:

2018年下半年影视行业政策趋严20

图表40:

“纷腾生活馆”是横店影视旗下的高端影城品牌22

图表41:

杭州西联广场金逸影城特色床厅23

图表42:

杭州中大银泰城海上明珠国际影城卖品种类丰富,用户可微信下单送餐到位23

图表43:

2016-2018年进入年度票房排行榜前10名的进口片25

图表44:

2019年或将上映的进口大片26

图表45:

票房TOP10影片中进口片总票房稳定,国产片总票房高速增长26

图表46:

目前已有11部影片定档春节档27

图表47:

中国一线、头部二线城市人均观影次数超北美(2017年)27

图表48:

2019年全国银幕数预计增长15%28

图表49:

头部影投公司项目储备充足,预计不会停止扩张步伐29

图表50:

影投资产负债表将抑制影院扩张速度29

1票房收入:

2018年票房同比增长9.1%,内容为

王时代已来临

全国票房收入进入稳定增长阶段,优质内容驱动票房增长

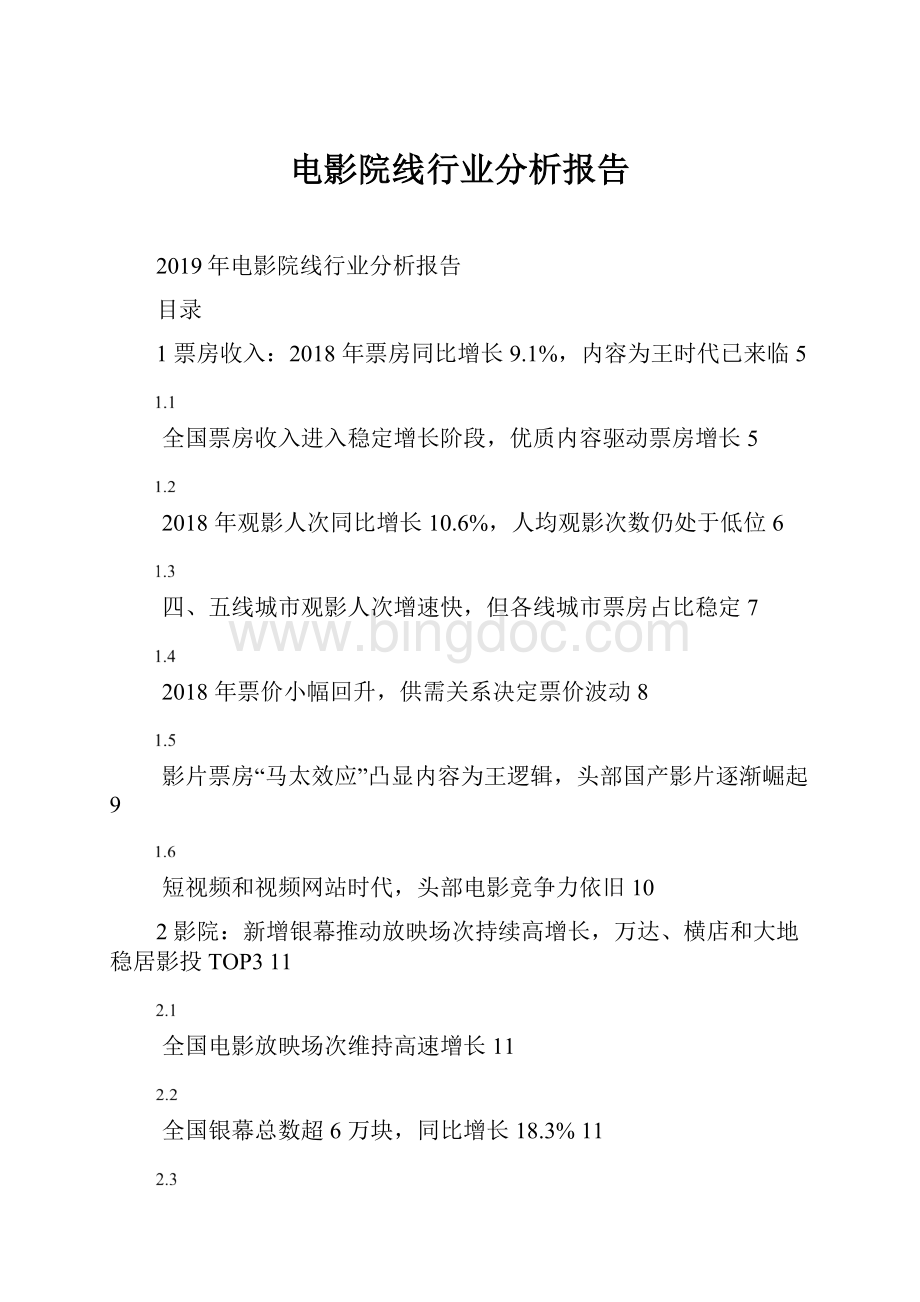

2018年全国综合票房收入(含服务费,后文简称“票房收入”)609.76亿元,同比增长9.1%。

2016年后全国票房收入增速换挡,从增速20%以

上的高增长阶段切换至增速10%的稳定增长阶段,中美票房增速差距也出现了收敛。

2018年2月单月票房收入破百亿创单月历史新高,优质内容驱动票房增长。

2018年春节档和暑期档票房表现惊艳,2月单月票房收入突破百亿元,2、3和7月单月票房增速达68.2%、62.4%和46.6%,拉动全年

票房增长。

优质内容已成为票房增长的核心驱动力,《红海行动》、《唐人街探案2》、《捉妖记2》和《我不是药神》引爆春节档和暑期档票房,《毒液》带动11月单月票房增速超预期,而包含国庆档的10月因缺少优质影片而出现单月票房增速断崖式下滑。

图表1:

2018年综合票房收入同比增长9.1%图表2:

中美票房增速差距出现收敛

800

600

400

200

0

综合票房收入(亿元)同比增长

9%

80%

60%

40%

20%

0%

16%

12%

8%

4%

0%

-4%

中国票房增长率北美票房增长率

2018

资料来源:

广电总局,恒大研究院

注:

综合票房收入指电影片销售款项加上在线票务服务费(2016年及以前服务费数据缺失),2017年票房增速=2017年剔除服务费票房/2016年票房

资料来源:

猫眼,恒大研究院

图表3:

优质内容是票房收入增长的核心驱动力

电影票房收入(亿元)同比增长

红海行动+捉妖记2+唐人街探案2

120

80%

10060%

8040%

6020%

400%

20-20%

0

资料来源:

广电总局,恒大研究院

-40%

2018年观影人次同比增长10.6%,人均观影次数仍处于低位

2018年全国观影人次17.16亿,较去年同期增长5.9%。

单月观影人

次增速趋同于票房增速,2018年2月单月电影观影人次2.7亿,创下历史高点。

与发达国家和地区相比中国人均观影次数仍有增长潜力,相对昂贵票价抑制观影需求。

全球前10大票房国家/地区中,韩国、北美、澳大利

亚和法国的人均观影次数超3次/年,而中国以1.3次/年位居末尾。

香

港人均观影次数3.49次/年(2016年),同为亚洲国家印度也超过2次/

年(2017年),与之相比中国人均观影次数仍有增长潜力。

我们以平均票价/人均GDP度量各国电影票价,发现人均观影次数与票价呈负相关,即观众对电影票价较为敏感。

换言之,中国相对昂贵的电影票价抑制了观影人次增长。

对事实观察也有类似结果:

2018年10月票补减少导致19.9元电影票大幅减少,叠加爆款电影缺失使观影需求下降,票房收入和观影人次大幅下滑。

图表4:

2018年观影人次同比增长10.6%图表5:

观影人次增速驱同于票房

观影人次(亿)同比增长

6%

20

15

10

5

0

60%

40%

20%

0%

电影观影人次(亿人)同比增长

380%

240%

10%

2018/01

2018/02

2018/03

2018/04

2018/05

2018/06

2018/07

2018/08

2018/09

2018/10

2018/11

0-40%

资料来源:

广电总局,恒大研究院资料来源:

广电总局,恒大研究院

图表6:

中国人均观影次数仍处于地位图表7:

昂贵票价抑制中国观影需求

人均观影次数

1.3

5

4

3

2

1

0

0.07%

电影票价占人均GDP比值

0.06%

0.05%

0.04%

0.03%

0.02%

0.01%

0.00%

中国俄罗斯

印度

日本

英国香港韩国美国

资料来源:

猫眼,恒大研究院

注:

中国数据截止2018年,其余数据截止2017年

12345

人均观影次数

资料来源:

国家统计局,艺恩数据,UNESCOInstitute,WorldBank,广电总局,恒大研究院注:

中国数据截止2018年,香港数据截止2016年,

其他国家数据截止2015年

四、五线城市观影人次增速快,但各线城市票房占比稳定

四、五线城市观影人次增速快,但各线城市票房收入占比保持稳定。

影院下沉低线城市被认为是近年来票房增长的核心逻辑之一。

从观影人

次来看,四、五线城市增速超一、二线城市,但四、五线基数低,且增长

绝对值并未超二线城市。

此外从票房收入占比来看,除春节档、暑期档外,各线城市票房占比稳定。

我们认为:

影院下沉低线城市、开发低线城市观影需求逻辑并未被数据证实。

与一、二线城市相比,低线城市人口密度相对稀疏,20-40岁观影人群外出务工比例高,人均可支配收入较低,试图通过新建影院来释放观影需求并不容易,预计未来一、二线城市仍将是主要票仓。

图表8:

低线城市观影人次增长绝对值未超二线城市(单位:

亿人次)

2017H12018H1同比增长

0.60.7

530%

425%

20%

3

15%

2

10%

15%

00%

一线城市二线城市三线城市四线城市五线城市

资料来源:

中影营销,恒大研究院

50%

图表9:

除春节档和暑期档外,各线城市票房占比稳定

一线城市占比二线城市占比

三线城市占比四线城市占比

春节档暑期档

40%

30%

20%

10%

2017/01

2017/02

2017/03

2017/04

2017/05

2017/06

2017/07

2017/08

2017/09

2017/10

2017/11

2017/12

2018/01

2018/02

2018/03

2018/04

2018/05

2018/06

2018/07

2018/08

2018/09

2018/10

2018/11

2018/12

0%

资料来源:

猫眼专业版,恒大研究院

2018年票价小幅回升,供需关系决定票价波动

2018年电影平均票价小幅上涨,供需关系决定票价波动。

2018年电影平均票价继续小幅回升,年平均票价35.5元,同比涨幅3.2%。

研究短期票价波动可发现平均票价与票房收入呈正相关,2018年2月2.7亿观

影人次将票价推高至38.2元,5、7、8月平均票价超35元,而4、6、10月票价随着票房下滑而回落。

一、二线城市票价涨幅大,三、四线城市票价相对稳定。

我们以各线城市票房TOP10影片票价均值来度量各线城市平均票价,发现一、二线城市票价上涨幅度较大,同比涨幅4.4%和3.8%。

其中一线城市平均票价高达43.74元,比三、四线城市高了近30%。

图表10:

2018年年平均票价小幅上升图表11:

供求关系决定平均票价

年平均票价(元)

40

36.535.93535.334.8

30

33.134.4

40

35.5

30

月平均票价(元)

34.7

34.4

2020

20112012201320142015201620172018

资料来源:

猫眼专业版,恒大研究院资料来源:

猫眼专业版,恒大研究院

图表12:

一线城市平均票价高达43.74元

20172018同比涨幅

1.0%

505%

404%

303%

202%

101%

00%

一线城市二线城市三线城市四线城市

资料来源:

猫眼专业版,恒大研究院

注:

各线城市平均票价使用票房TOP10影片平均票价来测量。

影片票房“马太效应”凸显内容为王逻辑,头部国产影片逐渐崛起

TOP10影片票房占比持续提升,头部影片强者恒强凸显内容为王逻辑。

从票房TOP10影片来看,头部影片票房占比持续提升,2016、2017和2018年分别为25.0%、36.4%和40.0%。

影片票房“马太效应”现象背后

是内容为王逻辑,猫眼研究院数据显示,9分及以上电影票房占比逐年提升,2018年占比47.5%,而8分及以下电影票房占比仅10%。

观众鉴赏品味提升和社交媒体裂变式传播使优质电影受到更多关注并拉动观众走进影院,从而带动大盘票房增长。

国产片和进口片总票房占比稳定,但票房TOP10影片中国产电影票房占比提升,中国电影制作能力显著提升。

2018年国产片票房378.97亿元,占全国票房收入62.2%,较2017年的53.8%大幅提升,但仍处于2011-

2017年48%-62%的波动区间内。

从TOP10影片票房来看,国产电影占比

明显提升,2014年国产片票房小于进口片,而2018年国产片票房已是进口片票房两倍。

近年来中国电影制作水平显著提升,未来讲“中国故事”的优质内容将在内容为王时代占据更多的票房份额。

图表13:

影片票房“马太效应”加剧图表14:

9分及以上电影票房占比逐年提升

50%

40%

30%

TOP10影片票房占比

9分及以上8.5-8.9分8-8.4分8分以下

37%

100%

75%

20%

10%

0%

40%

20142015201620172018

50%

25%

0%

201620172018

资料来源:

猫眼专业版,恒大研究院资料来源:

猫眼研究院,恒大研究院

图表15:

2018年国产片票房占比62.2%图表16:

票房TOP10影片国产片占比上升

32%

进口片票房占比国产片票房占比

62%

100%

80%

60%

100%

80%

60%

40%

20%

0%

20112012201320142015201620172018

40%

20%

0%

20142015201620172018

资料来源:

广电总局,恒大研究院资料来源:

猫眼专业版,恒大研究院

短视频和视频网站时代,头部电影竞争力依旧

短视频对电影票房冲击有限,未来或成为引爆影片热度的重要工具。

有观点认为短视频崛起冲击了观影需求,其依据是:

抖音和影院主流用户

均在18-30岁之间,两者交叉使抖音成为了影院的强劲对手。

不过我们不完全认同该观点:

●时间周期上,短视频在2017年下半年迎来快速发展期,此时电影票房已增速换挡,且2018年春节抖音爆发并未影响单月全国电影票房刷新历史新高。

●娱乐模式上,短视频面向碎片化时间,抖音单次使用时长仅2.5分钟

(Questmobile数据),而影院观影属于需要大块时间的沉浸式休闲娱乐。

●社交属性上,短视频围绕KOL打造了弱关系社区,而影院观影侧重于情侣、朋友和家人等强关系。

因此我们的观点是:

短视频对电影票房的冲击相对有限,至多冲击了质量和口碑较差的影片。

换言之,在缺乏高质量影片时,短视频可能会降低影院的吸引力,但一旦出现爆款电影,短视频反而可能成为传播、分享和讨论影片口碑和剧情的重要社交媒介,从而吸引更多观众走进影院观影。

根据猫眼研究院调查,有11.7%观众在观影前通过短视频平台获取影片信息,该比例已超新闻资讯网站/APP。

2017、2018年元旦档的《前任3》和

《地球最后的夜晚》成功依靠抖音扩散提升热度,前者在上映期间推出了

吃芒果、模仿至尊宝等抖音活动,而后者依靠“和最重要的人一起跨年”、“一吻跨年”、“在影院摆2019(或心形)”等抖音主题带动影片关注度。

视频网站削弱了低质量和低口碑影片的吸引力,但爆款电影依旧会吸引观众第一时间走进影院观影。

以Netflix为首的视频网站已经冲击了北美票房市场,MPAA(美国电影协会报告)数据显示,2017年北美电影票房下滑2%,12.4亿观影人次创下1995年以来的最低值,但家庭娱乐消费增长11%,美国视频网站订阅用户大涨44%。

中国视频网站付费用

户数正在指数式增长,截止2018年9月30日,爱奇艺、腾讯视频付费会员数分别达到8070万和8200万,同比增长89%和79%。

院线放映和视频网站上线的窗口期大幅缩短,2017年院线电影的平均窗口期已缩短至45天左右,樊少皇主演的《天下第一镖局》甚至在院线上映的第二天就在爱奇艺上线。

此外爱奇艺还推出了VR眼镜iQUT,打造影院式观影体验。

视频网站冲击了质量和口碑较差的影片,观众很有可能选择在窗口期后在视频网站观看,而非前往影院观看,但爆款电影仍然会吸引观众走进影院,第一时间观看电影,以参与茶余饭后和社交媒体的讨论。

事实

上视频网站本身也是传播影片信息的重要媒介,猫眼研究院调查显示,有

28.5%观众在观影前通过视频网站获取影片信息,该比例已超豆瓣等电影专题网站。

图表17:

视频网站和短视频已成为观众观影前获取影片信息的重要渠道

20172018

17%

12%

80%

60%

40%

20%

0%

电社

平影交

台票媒

务体

(

视电平短网新

如

/APP

频影台视站闻

豆

网专频资

瓣

站题讯

)

网站

资料来源:

猫眼,恒大研究院

2影院:

新增银幕推动放映场次持续高增长,万

达、横店和大地稳居影投TOP3

全国电影放映场次维持高速增长

全国电影放映场次仍维持高速增长,2018年电影放映场次破亿。

2017年和2018年1-11月放映场次同比增长25.7%和22.8%。

与单月电影票房收入大幅波动不同,单月电影放映场次增速始终维持在20%-30%区间内。

1,100

40%

1,000

30%

900

20%

800

10%

700

0%

图表18:

2018年电影放映场次仍维持高速增长图表19:

电影放映场次短期增长趋势明显

12,000

放映场次(万场)同比增长

60%

电影放映场次(万场)同比增长

9,000

6,000

3,000

23%

40%

20%

2018/01

2018/02

2018/03

2018/04

2018/05

2018/06

2018/07

2018/08

2018/09

2018/10

2018/11

00%

2012201320142015201620172018

资料来源:

广电总局,恒大研究院注:

2018年数据截止至11月30日

资料来源:

广电总局,恒大研究院

全国银幕总数超6万块,同比增长18.3%

全国银幕总数达60079块,较2017年增长18.3%。

票房持续增长带动影院投资热度,全国银幕数量始终维持高速增长,进而推动电影放映场

次增长。

不过受电影票房增速放缓、宏观经济去杠杆和传媒行业政策监管收紧等因素影响,2018年银幕增速出现放缓迹象。

图表20:

2018年全国银幕增速明显放缓

银幕总数(块)环比增长

60,079

18%

80,000

40%

60,000

30%

40,000

20%

20,000

10%

00%

201320142015201620172018

资料来源:

广电总局,恒大研究院

投资建设周期、影投资本化和巨头跨界共同推动银幕增长

投资建设周期、影投资本化和巨头跨界入局使影院供大于求和数量持续高增长现象并存。

电影放映场次增速高于全国票房收入增速意味着

电影放映行业逐渐趋于供大于求,单银幕票房产出持续走低,新建影院回收周期拉长。

包括上海电影、幸福蓝海在内的老牌影投公司普遍认为:

影

升级会员

升级会员