注册会计师《财务与成本管理》短期预算课件.docx

《注册会计师《财务与成本管理》短期预算课件.docx》由会员分享,可在线阅读,更多相关《注册会计师《财务与成本管理》短期预算课件.docx(34页珍藏版)》请在冰点文库上搜索。

注册会计师《财务与成本管理》短期预算课件

第一节全面预算概述

一、全面预算的内容

(一)预算的含义及特征

预算是计划工作的成果,它既是决策的具体化,又是控制生产经营活动的依据。

预算在传统上被看成是控制支出的工具,但新的观念是将其看成“利用企业现有资源增加企业价值的一种方法”。

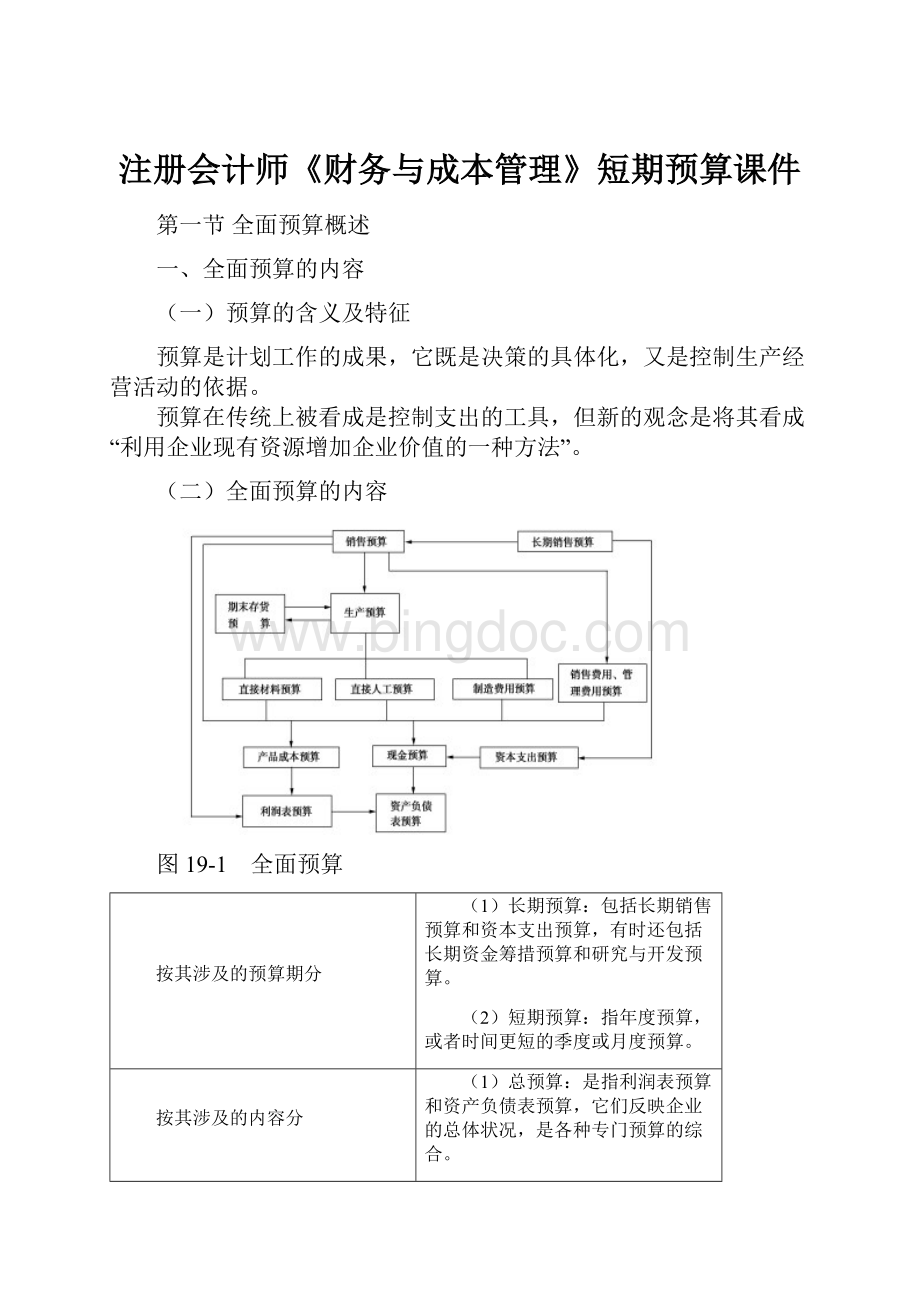

(二)全面预算的内容

图19-1 全面预算

按其涉及的预算期分

(1)长期预算:

包括长期销售预算和资本支出预算,有时还包括长期资金筹措预算和研究与开发预算。

(2)短期预算:

指年度预算,或者时间更短的季度或月度预算。

按其涉及的内容分

(1)总预算:

是指利润表预算和资产负债表预算,它们反映企业的总体状况,是各种专门预算的综合。

(2)专门预算:

是指其他反映企业某一方面经济活动的预算。

按其涉及的业务活动

领域

业务预算

(1)销售预算

(2)生产预算

(3)财务预算:

关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

【例题1·单选题】下列预算中,属于财务预算的是()。

(2007年)

A.销售预算B.生产预算C.产品成本预算D.资本支出预算

【答案】D

【解析】财务预算:

关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

二、全面预算的作用

奋斗目标、协调工具、控制标准、考核依据。

三、全面预算的编制程序

一般了解。

第二节全面预算的编制方法

一、增量预算法与零基预算法(按照出发点特征不同分类)

方法

定义

特点

增量预算

(调整预算)

是指以基期水平为基础,分析预算期业务量水平及有关影响因素的变动情况,通过调整基期项目及数额,编制相关预算的方法。

缺点:

当预算期的情况发生变化,预算数额会受到基期不合理因素的干扰,可能导致预算的不准确,不利于调动各部门达成预算目标的积极性。

零基预算

零基预算法是“以零为基础编制预算”的方法,采用零基预算法在编制费用预算时,不考虑以往期间的费用项目和费用数额,主要根据预算期的需要和可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。

优点:

不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性。

缺点:

编制工作量大。

【提示】增量预算的假设前提:

(1)现有的业务活动是企业所必需的;

(2)原有的各项业务都是合理的。

【例题2·单选题】不受现有费用项目和开支水平限制,并能够克服增量预算方法缺点的预算方法是()。

A.弹性预算方法B.固定预算方法

C.零基预算方法D.滚动预算方法

【答案】C

【解析】零基预算方法的优点是:

(1)不受已有费用开支水平的限制;

(2)能够调动各方面降低费用的积极性。

零基预算方法的优点正好是增量预算方法的缺点。

二、固定预算法与弹性预算法(按其业务量基础的数量特征不同的分类)

1.含义、特点及适用范围的比较

方法

定义

特点

适用范围

固定预算

(静态预算)

在编制预算时,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。

(1)适应性差;

(2)可比性差。

经营业务稳定,生产产品产销量稳定,能准确预测产品需求及产品成本的企业,也可用于编制固定费用预算。

弹性预算(动态预算)

是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内可能的一系列业务量(如生产量、销售量、工时等)水平编制的系列预算方法。

【提示】一般来说,可定在正常生产能力的70%~110%之间,或以历史上最高业务量和最低业务量为其上下限。

弹性预算的准确性,在很大程度上取决于成本性态分析的可靠性。

(1)预算范围宽;

(2)可比性强。

适用于编制全面预算中所有与业务量有关的预算,但实务中主要用于编制成本费用预算和利润预算,尤其是成本费用预算。

【例题3•单选题】只根据预算期内正常的、可实现的某一业务量水平为唯一基础来编制预算的方法称为()。

A.零基预算B.定期预算

C.静态预算D.滚动预算

【答案】C

【解析】固定预算,又称静态预算,是指在编制预算时,按照某一固定的业务量(如生产量、销售量等)编制预算的方法。

2.弹性预算的编制

(1)公式法

编制要点

优点

缺点

成本的弹性预算=固定成本预算数+单位变动成本预算数×预计业务量(Y=a+bX)

便于计算任何业务量的预算成本。

阶梯成本和曲线成本只能用数学方法修正为直线,才能应用公式法。

【教材例19-1】某企业制造费用中的修理费用与修理工时密切相关。

经测算,预算期修理费用中的固定修理费用为3000元,单位工时的变动费用为2元;预计预算期的修理工时为3500小时。

运用公式法,测算预算期的修理费用总额。

测算预算期的修理费用总额=3000+2×3500=10000(元)

【教材例19-2】A企业经过分析,某种产品的制造费用与人工工时密切相关,采用公式法编制的制造费用预算如表19-1所示。

表19-1制造费用预算(公式法)

业务量范围

420~660(人工工时)

费用项目

固定费用(元/每月)

变动费用(元/人工工时)

运输费用

0.20

电力费用

1.00

材料费用

0.10

修理费用

85

0.85

油料费用

108

0.20

折旧费用

300

人工费用

100

合计

593

2.35

备注

当业务量超过600工时后,修理费中的固定费用将由85元上升为185元。

(2)列表法

编制要点

优点

缺点

用列表的方式,在相关范围内每隔一定业务量范围计算相关数值预算。

不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本;混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本。

在评价和考核实际成本时,往往需要使用插补法来计算“实际业务量的预算成本”,比较麻烦。

【教材例19-3】A企业采用列表法编制的20×9年6月制造费用预算如表19-2所示。

表19-2制造费用预算(列表法)单位:

元

业务量(直接人工工时)

420

480

540

600

660

占正常生产能力百分比

70%

80%

90%

100%

110%

变动成本:

运输费用(b=0.2)

84

96

108

120

132

电力费用(b=1.0)

420

480

540

600

660

材料费用(b=0.1)

42

48

54

60

66

合 计

546

624

702

780

858

混合成本:

修理费用

442

493

544

595

746

油料费用

192

204

216

228

240

合 计

634

697

760

823

986

固定成本:

折旧费用

300

300

300

300

300

人工费用

100

100

100

100

100

合 计

400

400

400

400

400

总 计

1580

1721

1862

2003

2244

【例题4·多选题】用列表法编制的弹性预算,主要特点是()。

(2001年)

A.不管实际业务量多少,不必经过计算即可找到与实际业务量相近的预算成本,控制成本比较方便

B.混合成本中的阶梯成本和曲线成本可按其性态直接在预算中反映

C.评价和考核实际成本时往往需要使用差补法计算实际业务物量的预算成本

D.不以成本性态分析为前提

【答案】ABC

【解析】弹性预算的编制应以成本性态分析为前提,无论是公式法还是多列表法,都应以成本性态分析为前提。

三、定期预算法与滚动预算法

方法

定义

特点

定期预算

是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。

优点:

保证预算期间与会计期间在时期上配比,便于依据会计报告的数据与预算的比较,考核和评价预算的执行结果。

缺点:

但不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。

滚动预算

(连续预算、永续预算)

是在上期预算完成情况基础上,调整和编制下期预算,并将预算期间逐期连续向后滚动推移,使预算期间保持一定的时期跨度。

优点:

能够保持预算的持续性,有利于考虑未来业务活动,结合企业近期目标和长期目标;使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。

缺点:

编制工作量大。

20×1年度预算

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

20×1年度预算

20×2年

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

1月

执

行

与

调

整

执

20×1年度预算

20×2年

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

1月

2月

行

与

调

整

图19-2逐月滚动预算方式示意图

20×1年度预算

第一季度

第二季度

第三季度

第四季度

1月

2月

3月

预算总数

预算总数

预算总数

20×1年度预算

20×2年

第二季度

第三季度

第四季度

第一季度

4月

5月

6月

预算总数

预算总数

预算总数

执行与调整

20×1年度预算

20×2年

第三季度

第四季度

第一季度

第二季度

7月

8月

9月

预算总数

预算总数

预算总数

执行与调整

图19-3混合滚动预算方式示意图

【例题5·单选题】下列各项中,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是()。

(2009年新)

A.固定预算法B.弹性预算法

C.定期预算法D.滚动预算法

【答案】D

【解析】滚动预算法又称连续预算法或永续预算法,是在上期预算完成情况基础上,调整和编制下期预算,并将预算期间逐期连续向后滚动推移,使预算期间保持一定的时期跨度。

【例题6·单选题】在下列各项中,不属于滚动预算方法的滚动方式是()。

A.逐年滚动方式B.逐季滚动方式C.逐月滚动方式D.混合滚动方式

【答案】A

【解析】逐年滚动与定期预算就一样了。

第三节营业预算的编制

一、销售预算的编制

含义及内容

销售预算是关于预算期销售数量、销售价格和销售收入的预算。

销售预算中通常还列出销售产生的现金流入,以便为编制现金流量预算提供必要的资料。

特点

销售预算是全面预算的编制起点,也是编制其他有关预算的基础。

表19-3销售预算 单位:

元

季度

一

二

三

四

全年

预计销售量(件)

100

150

200

180

630

预计单位售价

200

200

200

200

200

销售收入

20000

30000

40000

36000

126000

预计现金收入

上年应收账款

6200

6200

第一季度(销货20000)

12000

8000

20000

第二季度(销货30000)

18000

12000

30000

第三季度(销货40000)

24000

16000

40000

第四季度(销货36000)

21600

21600

现金收入合计

18200

26000

36000

37600

117800

本例假设:

每季度销售收入中,本季度收到现金60%,另外的40%现金要到下季度才能收到。

二、生产预算的编制

特点

唯一只以实物量表示的预算。

编制基础

以销售预算为基础编制。

基本公式

预计期末产成品存货=下季度销售量×a%

预计期初产成品存货=上季度期末产成品存货

预计生产量=(预计销售量+预计期末产成品存货)-预计期初产成品存货

表19-4生产预算 单位:

件

季度

一

二

三

四

全年

预计销售量(表19-3)

加:

预计期末产成品存货

合计

减:

预计期初产成品存货

预计生产量

100

15

115

10

105

150

20

170

15

155

200

18

218

20

198

180

20

200

18

182

630

20

650

10

640

【例题7·多选题】在编制生产预算时,计算某种产品预计生产量应考虑的因素包括()。

A.预计材料采购量B.预计产品销售量

C.预计期初产品存货量D.预计期末产品存货量

【答案】BCD

【解析】某种产品预计生产量=预计销量+预计期末存货量-预计期初存货量,可见预计生产量不需考虑材料采购量。

三、直接材料预算的编制

含义

直接材料预算是预算期产品生产直接耗用原材料及原材料采购的预算。

编制基础

以生产预算为基础编制的,还要考虑预算期期初、期末的原材料存量。

计算公式

本期采购数量=(本期生产耗用数量+期末存量)-期初存量

表19-5直接材料预算

季度

一

二

三

四

全年

预计生产量(件)(表19-4)

单位产品材料用量(千克/件)

生产需用量(千克)

加:

预计期末存量(千克)

合计

105

10

1050

310

1360

155

10

1550

396

1946

198

10

1980

364

2344

182

10

1820

400

2220

640

10

6400

400

6800

减:

预计期初存量(千克)

预计材料采购量(千克)

单价(元/千克)

预计采购金额(元)

300

1060

5

5300

310

1636

5

8180

396

1948

5

9740

364

1856

5

9280

300

6500

5

32500

表19-5(续)直接材料预算

季度

一

二

三

四

全年

预计现金支出

上年应付账款

2350

2350

第一季度(采购5300元)

2650

2650

5300

第二季度(采购8180元)

4090

4090

8180

第三季度(采购9740元)

4870

4870

9740

第四季度(采购9280元)

4640

4640

合计

5000

6740

8960

9510

30210

本例假设材料采购的货款有50%在本季度内付清,另外50%在下季度付清。

【例题8·多选题】某批发企业销售甲商品,第三季度各月预计的销售量分别为1000件、1200件和1100件,企业计划每月月末商品存货量为下月预计销售量的20%。

下列各项预计中,正确的有()。

(2009年新)

A.8月份期初存货为240件B.8月份采购量为1180件

C.8月份期末存货为220件D.第三季度采购量为3300件

【答案】ABC

【解析】第三季度采购量不仅取决于销量,还要取决于期初期末存量,所以D错误。

月

7

8

9

销量

1000

1200

1100

期末存货

1200×20%=240

1100×20%=220

期初存货

240

220

采购量

1200+220-240=1180

【例题9·单选题】某企业2011年第一季度产品生产量预算为l500件,单位产品材料用量5千克/件,年初材料库存量l000千克,第一季度还要根据第二季度生产耗用材料的l0%安排季末存量,预计第二季度生产耗用7800千克材料。

材料采购价格预计12元/千克,年初应付账款为20000元,企业各季度采购金额中60%当季度付现,40%下季付现,则该企业第一季度材料现金支出金额为()。

A.72416元B.87360元

C.92640元D.99360元

【答案】A

【解析】采购量=1500×5+7800×10%-1000=7280(千克)

采购金额=7280×12=87360(元)

第一季度材料现金支出=87360×60%+20000=72416(元)

四、直接人工预算编制

含义

直接人工预算是预算期产品生产直接耗用人工及费用的预算。

编制基础

直接人工预算也是以生产预算为基础编制的。

表19-6 直接人工预算 单位:

元

季度

一

二

三

四

全年

预计产量(件)

单位产品工时(小时/件)

人工总工时(小时)

每小时人工成本(元/小时)

人工总成本(元)

105

10

1050

2

2100

155

10

1550

2

3100

198

10

1980

2

3960

182

10

1820

2

3640

640

10

6400

2

12800

人工总成

五、制造费用预算编制

含义

制造费用预算是预算期产品生产所需制造费用的预算。

通常分为变动制造费用和固定制造费用两部分。

编制基础

(1)变动制造费用以生产预算为基础来编制。

(2)固定制造费用,需要逐项进行预计,通常与本期产量无关,可按各期生产需要等情况加以预计,然后求出全年数。

表19-7制造费用预算 单位:

元

季度

一

二

三

四

全年

变动制造费用:

间接人工(1元/件)

间接材料(1元/件)

修理费(2元/件)

水电费(1元/件)

小计

105

105

210

105

525

155

155

310

155

775

198

198

396

198

990

182

182

364

182

910

640

640

1280

640

3200

固定制造费用:

修理费

折旧

管理人员工资

保险费

财产税

小计

1000

1000

200

75

100

2375

1140

1000

200

85

100

2525

900

1000

200

110

100

2310

900

1000

200

190

100

2390

3940

4000

800

460

400

9600

合计

2900

3300

3300

3300

12800

减:

折旧

现金支出的费用

1000

1900

1000

2300

1000

2300

1000

2300

4000

8800

变动制造费用分配率=3200/6400=0.5(元/小时)

固定制造费用分配率=9600/6400=1.5(元/小时)

【例题10·计算题】某公司甲车间采用滚动预算方法编制制造费用预算。

已知2012年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2012年全年制造费用预算金额单位:

元

2012年度

合计

项目

第一季度

第二季度

第三季度

第四季度

直接人工预算总工时(小时)

11400

12060

12360

12600

48420

变动制造费用

间接人工费用

50160

53064

54384

55440

213048

水电与维修费用

41040

43416

44496

45360

174312

小计

91200

96480

98880

100800

387360

固定制造费用

设备租金

38600

38600

38600

38600

154400

管理人员工资

17400

17400

17400

17400

69600

小计

56000

56000

56000

56000

24000

制造费用合计

147200

152480

154880

156800

611360

2012年3月31日公司在编制2012年第二季度~2013年第一季度滚动预算时,发现未来的四个季度中将出现以下情况:

(1)间接人工费用预算工时分配率将上涨50%;

(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;

(3)预计直接人工总工时见“2012年第二季度~2013年第一季度制造费用预算”表。

假定水电与维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率;

(2)根据有关资料计算下一滚动期间的如下指标:

①间接人工费用总预算额;

②每季度设备租金预算额。

(3)计算填列下表中用字母表示的项目(可不写计算过程):

2012年第二季度~2013年第一季度制造费用预算金额单位:

元

2012年度

2013年度

合计

项目

第二季度

第三季度

第四季度

第一季度

直接人工预算总工时(小时)

12100

(略)

(略)

11720

48420

变动制造费用

间接人工费用

A

(略)

(略)

B

(略)

水电与维修费用

C

(略)

(略)

D

(略)

小计

(略)

(略)

(略)

(略)

493884

固定制造费用

设备租金

E

(略)

(略)

(略)

(略)

管理人员工资

F

(略)

(略)

(略)

(略)

小计

(略)

(略)

(略)

(略)

(略)

制造费用合计

171700

(略)

(略)

(略)

687004

【答案】

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率=(213048/48420)×(1+50%)=6.6(元/小时)

②水电与维修费用预算工时分配率=174312/48420=3.6(元/小时)

(2)根据有关资料计算下一滚动期间的如下指标:

①间接人工费用总预

升级会员

升级会员