数学建模企业退休职工养老金制度的改革8.docx

《数学建模企业退休职工养老金制度的改革8.docx》由会员分享,可在线阅读,更多相关《数学建模企业退休职工养老金制度的改革8.docx(18页珍藏版)》请在冰点文库上搜索。

数学建模企业退休职工养老金制度的改革8

企业退休职工养老金制度的改革

摘要

针对问题一,在Matlab中,用logistic模型对中国1984至2010年的人均GDP进行拟合,得到了关于年份与中国人均GDP的函数:

并进行了检验,确定系数为0.985,检验合格。

并用该模型预测了中国未来的经济发展形式为S型(见图一)。

用Matlab对人均GDP与平均工资进行拟合,找出人均GDP与平均工资间的函数关系为:

并进行了检验,确定系数为0.996,检验合格。

并用该函数预测了2011年至2035年的山东省职工的年平均工资,经预测2035年山东省职工的年平均工资为124040RMB,其余数据见表四。

针对问题二,以问题一中的得出的数据为基础,结合养老金、养老金替代率等的计算方法,建立养老金、养老金替代率关于各年龄段职工月平均工资以及其与该企业月平均工资比值的数学模型,进行计算,得出2009年该企业各年龄段职工工资与该企业平均工资之比(见表五)和各种情况下的养老金替代率(见表九)。

针对问题三,以问题一、二中得出的数据为基础,建立养老保险基金随年份递减的数学模型,编写C语言程序,模拟养老保险基金的变化,计算出老保险基金的缺口情况,并找出养老保险基金与养老金的收支平衡点(见表十)。

针对问题四,以前三问中的计算结果为参考,结合国外先进的经验,提出合理的措施。

改变养老金来源结构,取消公务员养老金的特殊待遇等。

关键词:

logistic模型数据拟合养老金养老金替代率养老保险基金收支平衡点

一问题重述

我国企业职工基本养老保险实行“社会统筹”与“个人账户”相结合的模式,即企业把职工工资总额按一定比例(20%)缴纳到社会统筹基金账户,再把职工个人工资按一定比例(8%)缴纳到个人账户。

这两个账户我们合称为养老保险基金。

退休后,按职工在职期间每月(或年)的缴费工资与社会平均工资之比(缴费指数),再考虑到退休前一年的社会平均工资等因素,从社会统筹账户中拨出资金(基础养老金),加上个人工资账户中一定比例的资金(个人账户养老金),作为退休后每个月的养老金。

个人账户储存额以银行当时公布的一年期存款利率计息,为简单起见,利率统一设定为3%。

养老金的发放与职工在职时的工资及社会平均工资有着密切关系;工资的增长又与经济增长相关。

近30年来我国经济发展迅速,工资增长率也较高;而发达国家的经济和工资增长率都较低。

我国经济发展的战略目标,是要在21世纪中叶使我国人均国民生产总值达到中等发达国家水平。

替代率是指职工刚退休时的养老金占退休前工资的比例。

按照国家对基本养老保险制度的总体思路,未来基本养老保险的目标替代率确定为58.5%.替代率较低,退休职工的生活水准低,养老保险基金收支平衡容易维持;替代率较高,退休职工的生活水准就高,养老保险基金收支平衡较难维持,可能出现缺口。

所谓缺口,是指当养老保险基金入不敷出时出现的收支之差。

请建立数学模型,解决如下问题:

问题一:

对未来中国经济发展和工资增长的形势做出你认为是简化、合理的假设,并参考附件1,预测从2011年至2035年的山东省职工的年平均工资。

问题二:

根据附件2计算2009年该企业各年龄段职工工资与该企业平均工资之比。

如果把这些比值看作职工缴费指数的参考值,考虑该企业职工自2000年起分别从30岁、40岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),计算各种情况下的养老金替代率。

问题三:

假设该企业某职工自2000年起从30岁开始缴养老保险,一直缴费到退休(55岁,60岁,65岁),并从退休后一直领取养老金,至75岁死亡。

计算养老保险基金的缺口情况,并计算该职工领取养老金到多少岁时,其缴存的养老保险基金与其领取的养老金之间达到收支平衡。

问题四:

如果既要达到目标替代率,又要维持养老保险基金收支平衡,你认为可以采取什么措施。

请给出你的理由。

二问题分析

针对问题一,为了预测中国未来的经济发展,必须先了解中国以往的经济状况。

查找中国以往的经济形势的相关资料,了解中国经济发展的现状,分析中国经济发展的原因。

找出适合描述中国经济发展方式的数学模型,用该模型对已有数据进行拟合。

从而预测中国经济未来的走势。

在此基础上,寻找中国经济发展与工资增长之间的关系,从而对山东省平均工资进行预测。

针对问题二,以问题一中的得出的数据为基础,结合养老金、养老金替代率等的计算方法,进行计算。

针对问题三,以问题一、二中得出的数据为基础,编写C语言程序,模拟养老保险基金的变化,计算出老保险基金的缺口情况,并找出养老保险基金与养老金的收支平衡点。

针对问题四,以前三问中的计算结果为参考,结合国外先进的经验,提出合理的措施。

三符号说明

A:

计发月数

B:

缴费年限

C:

本人平均缴费指数

N:

个人账户储存额

M:

社会统筹基金储存额

U:

本人指数化月平均缴费工资

V:

本人所处年龄段职工月平均工资与该企业月平均工资比值

W:

养老保险基金

X:

年份

Y:

中国人均GDP

Z:

山东省平均工资

m:

基础养老金

n:

个人账户养老金

v:

本人各年龄段职工月平均工资与该企业月平均工资比值平均值

w:

养老金

bf:

为f+29岁时的存储额

四模型假设

1)假设我国在今后一个较长时间段内社会政治经济形势稳定,工资不会出现异常动荡。

2)假设男女同工同酬。

3)假设现有缴费及发放制度在一个充分长的时间段内不发生变化。

4)假设附件2中反映的该企业不同年龄的职工工资与企业平均工资的比例可以用来计算一个普通职工的养老保险缴费指数。

5)假设附件1中的社会平均工资为缴费工资。

6)为便于计算,可以假设第i岁参加工作、退休、死亡均是指在刚满i周岁时,缴费年数为整数。

7)假设只有个人账户中的储存额产生利息,而社会统筹基金账户中的储存额不产生利息。

8)个人账户储存额以银行当时公布的一年期存款利率计息,为简单起见,利率统一设定为3%。

五模型建立和求解

问题一

为了预测中国未来的经济发展,必须先了解中国以往的经济状况。

根据中国统计局发布的数据,绘制1978至2010的中国人均GDP表(表一),如下:

1978至2010的中国人均GDP表

年份

人均GDP

年份

人均GDP

年份

人均GDP

年份

人均GDP

1978

381

1984

695

1993

2998

2002

9398

1979

419

1985

858

1994

4044

2003

10542

1980

463

1986

963

1995

5046

2004

12336

1981

492

1987

1112

1996

5846

2005

14185

1982

528

1988

1366

1997

6420

2006

16500

1983

583

1989

1519

1998

6796

2007

20169

1990

1644

1999

7158

2008

23708

1991

1893

2000

7858

2009

25575

1992

2311

2001

8622

2010

29918

表一

由上表可以看出自1984起,中国经济速度大幅加快。

只有分析出加速的主要原因,才能对中国未来经济发展做出合理的预测。

“这段时间内,中国经济的飞速发展是由人口红利支撑的。

”【1】

根据资料【2】表明,中国从20世纪80年代步入人口红利期,将于21世纪30年代完全走出人口红利期。

经济的发展受到资源总量的限制。

因为资源是有限的,所以经济发展到一定程度后,经济发展速度将大幅减缓,甚至是停滞。

根据木桶效应,量最少的资源将直接限制经济的发展。

至2035年,中国人口红利完全消失,劳动人口占总人口的比例大幅下降,中国人力资源将面临严重紧缺。

因此,中国至2035年时,经济发展速度将趋于停滞。

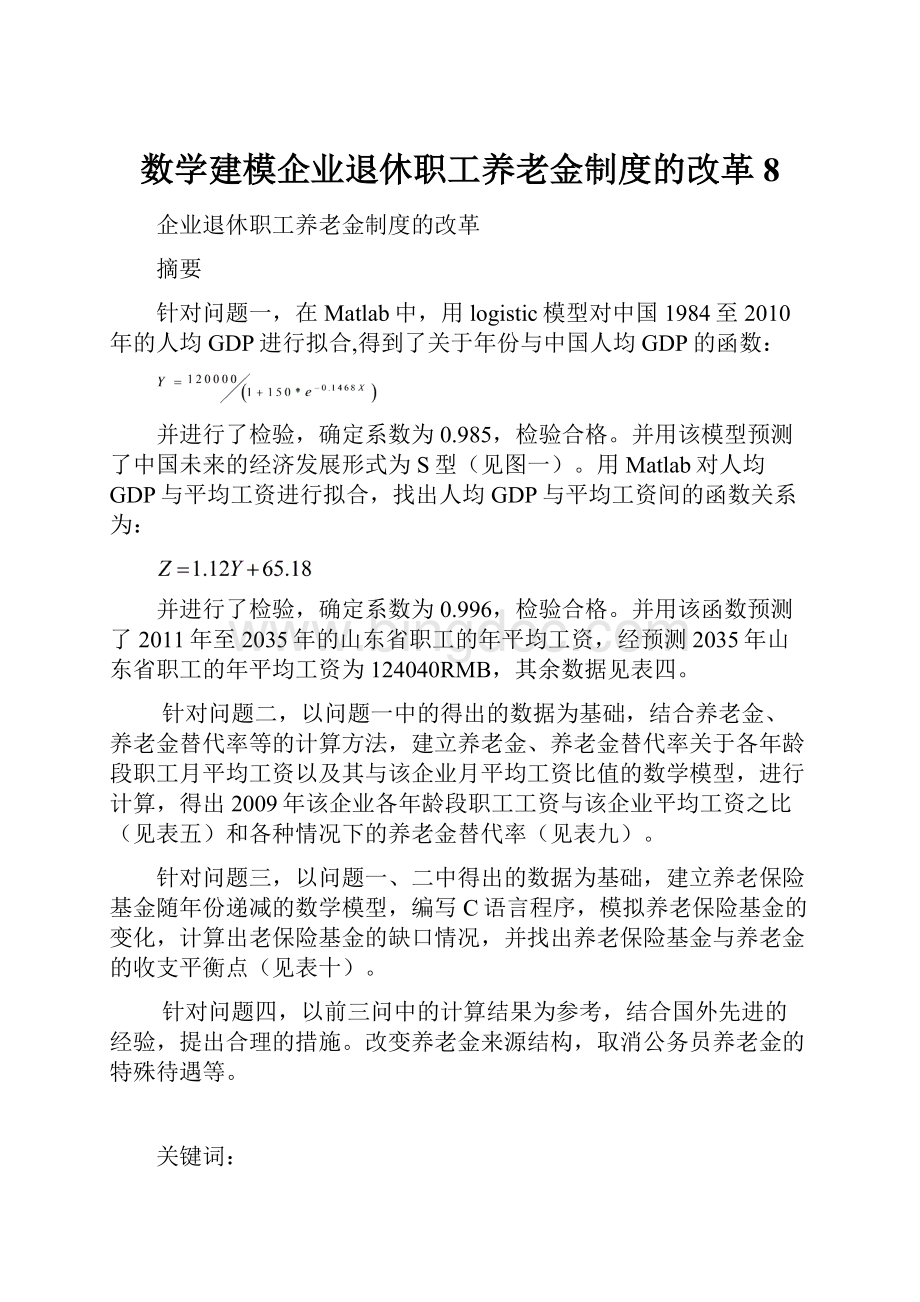

这种发展模式,符合logistic模型的发展方式。

因此,可以用logistic函数对已有数据进行拟合,从而预测2011至2035年中国的经济发展。

使用Matlab的cfTool工具箱,用logistic函数,对表一数据进行拟合。

得出关于年份(X)与中国人均GDP(Y)的函数关系如下:

将拟合出的曲线与已知数据汇成一张,人均GDP随时间变化的函数图(图一),如下:

图一

图中,x轴为时间(年),y轴为人均GDP(RMB),x轴0点代表1984年。

经检验:

该函数的R-square值(确定系数)为0.985。

符合要求。

用该函数对未来经济做预测是完全合理。

由该函数可以求得2011至2035年,中国人均GDP的预测值。

如下表(表二):

2011至2035年中国人均GDP的预测值表

年份

人均GDP

年份

人均GDP

年份

人均GDP

2011

31175

2019

63816

2027

94336

2012

34680

2020

68174

2028

97173

2013

38409

2021

72446

2029

99764

2014

42339

2022

76590

2030

102120

2015

46443

2023

80569

2031

104240

2016

50685

2024

84353

2032

106140

2017

55024

2025

87919

2033

107840

2018

59417

2026

91250

2034

109350

2035

110690

表二

经济水平是影响工资水平的最主要影响因素。

【3】

将1984至2010年的中国人均GDP与山东省平均工资制成一张表(表三),如下:

1984至2010年的中国人均GDP与山东省平均工资表

年份

人均GDP

平均工资

年份

人均GDP

平均工资

年份

人均GDP

平均工资

1984

695

985

1993

2998

3149

2002

9398

11374

1985

858

1110

1994

4044

4338

2003

10542

12567

1986

963

1313

1995

5046

5145

2004

12336

14332

1987

1112

1428

1996

5846

5809

2005

14185

16614

1988

1366

1782

1997

6420

6241

2006

16500

19228

1989

1519

1920

1998

6796

6854

2007

20169

22844

1990

1644

2150

1999

7158

7656

2008

23708

26404

1991

1893

2292

2000

7858

8772

2009

25575

29688

1992

2311

2601

2001

8622

10007

2010

29918

32074

表三

在Matlab中,绘制平均工资与人均GDP的散点图,并进行拟合,图形(图二)如下:

图二

图中,x轴为人均GDP(RMB),y轴为平均工资(RMB)。

不难看出,这两者间很可能存在线性关系。

用cfTool工具箱,对这两者进行线性拟合,得到平均工资(Z)随人均GDP(Y)变化的线性函数,如下:

经检验:

该函数的R-square值(确定系数)为0.996。

符合要求。

根据该函数计算平均工资,是合理的。

由该函数可以求得2011至2035年,山东平均工资的预测值。

如下表(表四):

2011至2035年山东平均工资的预测值表

年份

平均工资

年份

平均工资

年份

平均工资

2011

34981

2019

71539

2027

105720

2012

38907

2020

76420

2028

108900

2013

43083

2021

81205

2029

111800

2014

47485

2022

85846

2030

114440

2015

52081

2023

90302

2031

116810

2016

56832

2024

94541

2032

118940

2017

61692

2025

98534

2033

120850

2018

66612

2026

102270

2034

122540

2035

124040

表四

问题二

根据附件二中的数据,计算出2009年该企业各年龄段职工月平均工资与该企业月平均工资,再算出两者之比(V),结果如下表(表五)所示:

2009年该企业各年龄段职工月平均工资与该企业月平均工资比值表

年龄段

比值

20-24岁

0.669301

25-29岁

0.804966

30-34岁

0.982519

35-39岁

1.066655

40-44岁

1.172771

45-49岁

1.266571

50-54岁

1.208621

55-59岁

1.155015

表五

以上表中的比值作为职工缴费指数的参考值,

养老金(w)计算方法如下:

养老金(w)=基础养老金(m)+个人账户养老金(n)

个人账户养老金(n)=个人账户储存额(N)÷计发月数(A)(见表六)

基础养老金(m)=(全省上年度在岗职工月平均工资(Z)+本人指数化月平均缴费工资(U))÷2×缴费年限(B)×1%

本人指数化月平均缴费工资(U)=全省上年度在岗职工月平均工资(Z)×本人平均缴费指数(C)

本人平均缴费指数(C)=0.2*本人各年龄段职工月平均工资与该企业月平均工资比值平均数(v)

计算个人账户存储额(N)(以30-55岁为例):

b1为30岁时的存储额,b2为31岁时的存储额,以此类推。

个人账户存储额(N)=b26*0.08+b25*0.08*(1+3%)+b24*0.08*(1+3%)^2+b23*0.08*(1+3%)^3+......+b1*0.08*(1+3%)^25

个人账户养老金计发月数表

退休年龄

计发月数

退休年龄

计发月数

40

233

56

164

41

230

57

158

42

226

58

152

43

223

59

145

44

220

60

139

45

216

61

132

46

212

62

125

47

208

63

117

48

204

64

109

49

199

65

101

50

195

66

93

51

190

67

84

52

185

68

75

53

180

69

65

54

175

70

56

55

170

表六

用上述养老金算法,算得个人账户养老金的结果如下表(表七):

各年龄段职工个人账户养老金表

年龄段

个人账户存储额

计发月数

个人账户养老金

30-55岁

123849.33

170

728.53

30-60岁

189635.7

139

1364.29

30-65岁

270214.03

101

2675.39

40-55岁

39464.415

170

232.14

40-60岁

73922.175

139

531.81

40-65岁

123849.33

101

1226.23

表七

算得基础养老金的结果如下表(表八):

各年龄段职工基础养老金表

年龄段

全省上年度职工月平均工资

平均缴费指数

本人指数化月平均缴费工资

基础养老金

30-55岁

7878.4167

0.2278855

1795.3767

1209.22

30-60岁

9316.6667

0.228405

2127.9733

1716.70

30-65岁

10211.667

0.2287761

2336.1853

2195.87

40-55岁

3957.0833

0.2431975

962.35293

368.96

40-60岁

5961.5833

0.2401488

1431.6672

739.33

40-65岁

7878.4167

0.2383196

1877.581

1219.50

表八

将七、八两表结果相加,则可轻易得出各年龄段的养老金,而通过问题一的预测结果,可相应得到各年龄段职工退休前的月平均工资,两者之比即为替代率,结果如下表(表九):

各年龄段职工养老金替代率表

年龄段

养老金

退休前月平均工资

替代率

30到55岁

1937.75

7029.42

0.275663

30到60岁

3080.98

8313.67

0.370592

30到65岁

4871.26

9112.50

0.534569

40到55岁

601.10

3528.25

0.170368

40到60岁

1271.14

5318.00

0.239026

40到65岁

2445.73

7029.42

0.347928

表九

问题三

养老保险基金(W)由两个部分组成:

社会统筹基金储存额(M),个人账户储存额(N)。

W=M+N

其中个人账户储存额全程以3%计复利。

社会统筹基金储存额不计复利。

个人账户储存额将在职工退休后,以个人账户养老金的形式,向职工发放。

社会统筹基金储存额将在职工退休后,以基础养老金的形式,向职工发放。

当W<0时,称养老保险基金出现缺口。

在C语言程序中,用循环语句,模拟养老保险基金(W)在职工退休后逐年减少的情况,计算出职工领取养老金到多少岁时,其缴存的养老保险基金与其领取的养老金之间达到收支平衡;以及至75岁死亡时,养老保险基金的缺口情况。

W每年减少方式如下:

M部分:

M=M-12*m

N部分:

当N>0时,N=(N-12*n)*1.03

当N<=0时,N=(N-12*n)

所用C语言程序以及流程图见附录。

计算结果见下表(表十):

各退休年龄下收支平衡点出现时间与缺口金额表

退休年龄

收支平衡点出现时间

缺口金额

55

63-64岁之间

259532.1

60

67-68岁之间

256735.7

65

71-72岁之间

184969.6

表十

问题四

1)把缴纳到社会统筹基金账户和缴纳到个人账户的比例合理的提高。

理由:

可以增加养老保险基金的收入,从而降低缺口,使替代率有所上升,就能让养老保险收支之差减小。

2)改变养老金仅来源于个人收入的现状,变为国家,公司,个人相结合的来源模式。

理由:

美国等发达国家目前采用这种模式,效果很好。

3)取消公务员养老金的特殊待遇。

理由:

中国公务员总量过于庞大,公务员退休待遇也居高不下,占用了大量的社会资源,这是不合理也不公平的。

六参考文献

【1】雷晓康,张楠,《近年我国人口红利问题的研究综述》,《理论学刊》2011年6期,ISSN1002-3909

【2】吴雄周,彭秀丽,《人口红利问题文献综述》,《商业时代》2011年24期,ISSN1002-5863

【3】李朝鲜,《中国工资_物价和经济增长变动关系的实证分析与对策选择》

《金融科学—中国金融学院学报》1996年第2期(总第32期)

附录

#include

intmain()

{

//floatA,B,C,a=240792.8,b=1209.22,c=123849.33,d=728.53;

//intm=55,o=75,t;

//floatA,B,C,a=349418.8,b=1716.70,c=189635.7,d=1364.29;

//intm=60,o=75,t;

floatA,B,C,a=470054.8,b=2195.87,c=270214.03,d=2675.39;

intm=65,o=75,t;

C=0.2*a;

A=C-b*12*(o-m);

if(A>=0)

{m=m+1;

for(m;m<=75;m++)

{

if((c-d*12)>=0)

c=(c-d*12)*1.03;

else

c=c-d*12;

if((c+A)>=0)

t=m;

}

}

else

{

m=m+1;

for(m;m<=75;m++)

{

if((c-d*12)>=0)

c=(c-d*12)*1.03;

else

c=c-d*12;

C=C-b*12;

if((c+C)>=0)

t=m;

}

}

B=c+A;

printf("%d\n%f",t,B);

return0;

}

升级会员

升级会员