标准利率衍生产品要素表.docx

《标准利率衍生产品要素表.docx》由会员分享,可在线阅读,更多相关《标准利率衍生产品要素表.docx(11页珍藏版)》请在冰点文库上搜索。

标准利率衍生产品要素表

附件:

标准利率衍生产品要素表

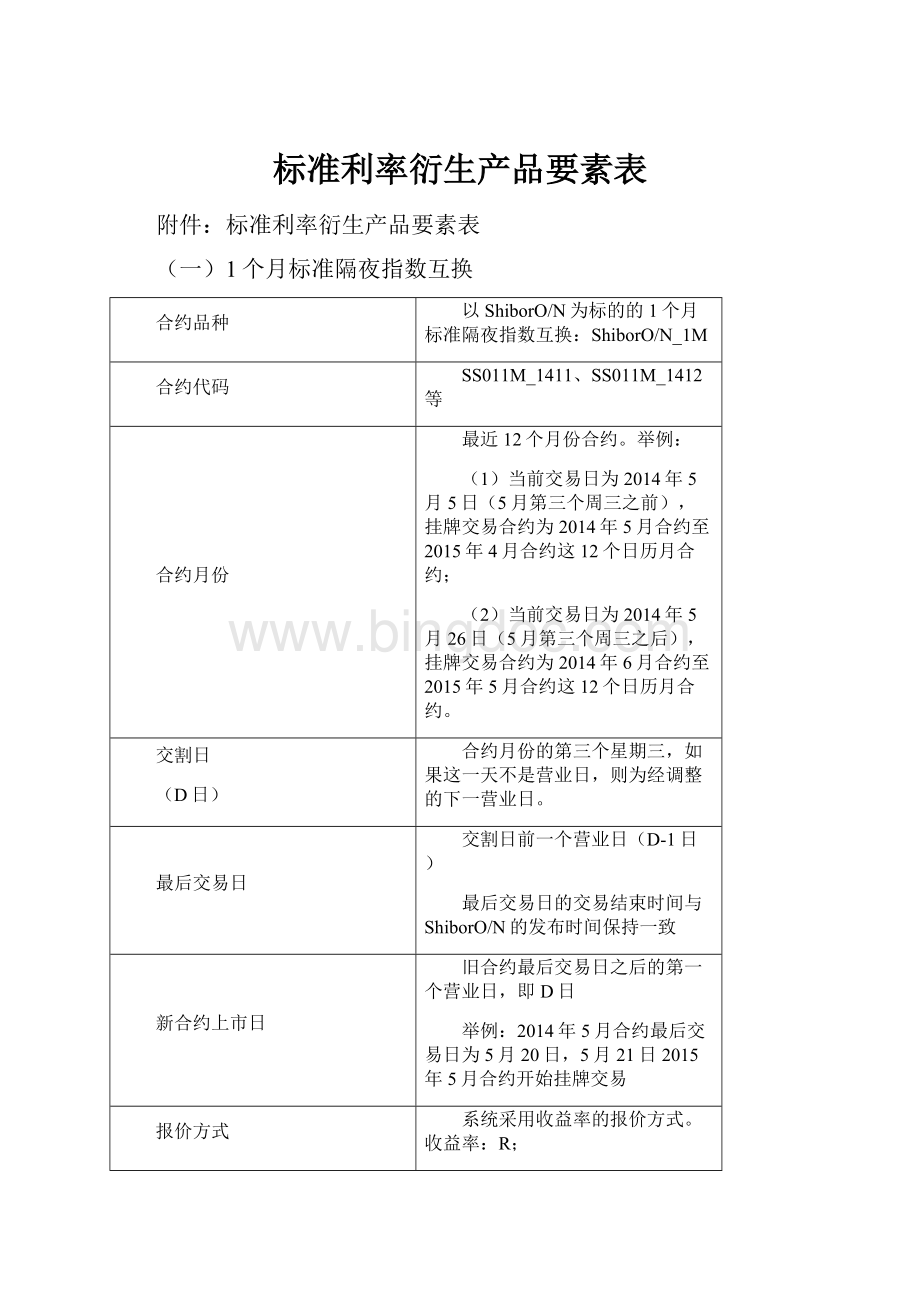

(一)1个月标准隔夜指数互换

合约品种

以ShiborO/N为标的的1个月标准隔夜指数互换:

ShiborO/N_1M

合约代码

SS011M_1411、SS011M_1412等

合约月份

最近12个月份合约。

举例:

(1)当前交易日为2014年5月5日(5月第三个周三之前),挂牌交易合约为2014年5月合约至2015年4月合约这12个日历月合约;

(2)当前交易日为2014年5月26日(5月第三个周三之后),挂牌交易合约为2014年6月合约至2015年5月合约这12个日历月合约。

交割日

(D日)

合约月份的第三个星期三,如果这一天不是营业日,则为经调整的下一营业日。

最后交易日

交割日前一个营业日(D-1日)

最后交易日的交易结束时间与ShiborO/N的发布时间保持一致

新合约上市日

旧合约最后交易日之后的第一个营业日,即D日

举例:

2014年5月合约最后交易日为5月20日,5月21日2015年5月合约开始挂牌交易

报价方式

系统采用收益率的报价方式。

收益率:

R;

R为预期的ShiborO/N的1个月复合利率(年化),用于计算复合利率的基准利率重置规则与基于ShiborO/N的利率互换相同,重置期的第一个营业日为该重置期的利率确定日。

合约计息期尾日为交割日,计息期首日为计息期尾日往前一个月度对应日历日;合约计息期首日不按营业日准则调整。

举例:

2014年5月合约的交割日为5月21日(第三个周三),合约计息期尾日为5月21日,计息期首日为4月21日,R即为4月21日至5月21日这一计息期的复合利率(年化),算头不算尾。

交易时间

周一至周五:

北京时间9:

00-12:

00,13:

30-16:

30,节假日除外

单位报价量

5000万人民币

单位变动点

0.005%(即0.5BP),对应于单位报价量的价值变动为:

50000000*0.005%*A/365,A为计息期实际天数

[注:

计息基准可调整,以下同]

交割方式

现金交割

每日结算利率

合约每日结算利率确定方法:

(1)取当日最后1小时成交的加权价格,该时段因系统故障等原因导致交易中断的,扣除中断时间后向前取满相应时段;

(2)若最后1小时成交笔数少于5笔,则取当日最后5笔交易的加权价格;

(3)若全天该合约成交笔数少于5笔,取最后一小时的(bid的平均+ofr平均)×0.5;

(4)若无报价或出现其他难以确定结算利率的情况,则可取前一日结算利率。

(如为合约上市首日,则取挂牌基准利率)

挂牌基准利率为基于合约上市前一营业日交易中心利率互换收盘曲线推算出的新合约对应计息期的远期利率。

到期结算利率

ShiborO/Ni表示计息期内第i个重置期适用的基准利率,ShiborO/Ni根据Shibor网站(www.shibor.org)每个交易日公布的ShiborO/N利率值计算,计息基准为A/360;k表示计息期包含重置期个数;di在某一营业日后继一天也为营业日的情况下为“1”,在某一营业日后继一天为非营业日的情况下,等于自该营业日起(含该日)至下一营业日(不含该日)为止的日历日天数。

D表示计息期包含的日历日总天数。

到期结算金额

合约到期结算利率/100*合约面值*A/360-合约成交价/100*合约面值*A/365

若结算金额大于零,则为卖方向买方支付;若结算金额小于零,则为买方向卖方支付。

(二)3个月标准Shibor1W利率互换

合约品种

以Shibor1W为标的的3个月标准利率互换:

Shibor1W_3M

合约代码

SS1W3M_1412、SS1W3M_1503等

合约月份

4个最近的季月合约。

举例:

(1)当前交易日为2014年6月5日(6月第三个周三之前),挂牌交易合约为2014年6月、2014年9月、2014年12月和2015年3月这4个季月合约;

(2)当前交易日为2014年6月26日(6月第三个周三之后),挂牌交易合约为2014年9月、2014年12月、2015年3月和2015年6月这4个季月合约。

交割日(D日)

合约月份的第三个星期三,如果这一天不是营业日,则为经调整的下一营业日。

最后交易日

交割日前一个营业日(D-1日)

最后交易日的交易结束时间与ShiborO/N的发布时间保持一致

新合约上市日

旧合约最后交易日之后的第一个营业日,即D日

举例:

2014年5月合约最后交易日为5月20日,5月21日2015年5月合约开始挂牌交易

报价方式

系统采用收益率的报价方式。

收益率:

R;

R为预期的Shibor1W的13周复合利率(年化),用于计算复合利率的基准利率重置规则与基于Shibor1W的利率互换相同,重置期首日的前一营业日为该重置期的利率确定日。

合约计息期尾日为交割日,计息期首日为计息期尾日往前13周对应日历日;合约计息期首日不按营业日准则调整。

举例:

2014年5月合约的交割日为5月21日,合约计息期尾日为5月21日,计息期首日为5月21日往前13周对应日历日(2月19日),R即为2月19日至5月21日这一计息期的复合利率(年化),算头不算尾。

交易时间

周一至周五:

北京时间9:

00-12:

00,13:

30-16:

30,节假日除外

单位报价量

5000万人民币

单位变动点

0.005%(即0.5BP),对应于单位报价量的价值变动为:

50000000*0.005%*A/365,A为计息期实际天数

[注:

计息基准可调整,以下同]

交割方式

现金交割

每日结算利率

合约每日结算利率确定方法:

(1)取当日最后1小时成交的加权价格,该时段因系统故障等原因导致交易中断的,扣除中断时间后向前取满相应时段;

(2)若最后1小时成交笔数少于5笔,则取当日最后5笔交易的加权价格;

(3)若全天该合约成交笔数少于5笔,取最后一小时的(bid的平均+ofr平均)×0.5;

(4)若无报价或出现其他难以确定结算利率的情况,则可取前一日结算利率。

(如为合约上市首日,则取挂牌基准利率)

挂牌基准利率为基于合约上市前一营业日交易中心利率互换收盘曲线推算出的新合约对应计息期的远期利率。

到期结算利率

Shibor1Wi表示计息期第i个重置期所适用的Shibor1W,Shibor1Wi根据Shibor网站(www.shibor.org)每个交易日公布的Shibor1W利率值计算,计息基准为A/360;k表示计息期包含重置期个数;di表示计息期的第i个基准利率Shibor1Wi适用于di个日历日,对于一个完整的重置期,di为7天;D表示合约计息期内共有D个日历日,即计息期间首日至尾日(算头不算尾)。

到期结算金额

合约到期结算利率/100*合约面值*A/360-合约成交价/100*合约面值*A/365

若结算金额大于零,则为卖方向买方支付;若结算金额小于零,则为买方向卖方支付。

(三)3个月标准七天回购利率互换

合约品种

以FR007为标的的3个月标准互换:

FR007_3M

合约代码

SR073M_1411、SR073M_1412等

合约月份

4个最近的季月合约及不在季月循环里的最近的2个日历月合约

举例:

(1)当前交易日为2014年5月5日(5月第三个周三之前),挂牌交易合约为2014年6月、2014年9月、2014年12月和2015年3月这4个季月合约,及2014年5月和2014年7月这两个日历月合约;

(2)当前交易日为2014年5月26日(5月第三个周三之后),挂牌交易合约为2014年6月、2014年9月、2014年12月和2015年3月这4个季月合约,及2014年7月和2014年8月这两个日历月合约。

交割日(D日)

合约月份的第三个星期三,如果这一天不是营业日,则为经调整的下一营业日。

最后交易日

交割日前一个营业日(D-1日)

最后交易日的交易结束时间与FR007的发布时间保持一致

新合约上市日

前一合约最后交易日的下一个营业日,即D日

报价方式

系统采用收益率的报价方式。

收益率:

R;

R为预期的FR007的13周复合利率(年化),用于计算复合利率的基准利率重置规则与基于FR007的利率互换相同,重置期首日的前一营业日为该重置期的利率确定日。

合约计息期尾日为交割日,计息期首日为计息期尾日往前13周对应日历日;合约计息期首日不按营业日准则调整。

举例:

2014年5月合约的交割日为5月21日,合约计息期尾日为5月21日,计息期首日为5月21日往前13周对应日历日(2月19日),R即为2月19日至5月21日这一计息期的复合利率(年化),算头不算尾。

交易时间

周一至周五:

北京时间9:

00-12:

00,13:

30-16:

30,节假日除外

单位报价量

5000万

单位变动点

0.005%(即0.5BP),对应于单位报价量的价值变动为50000000*0.005%*A/365,A为计息期实际天数

[注:

计息基准可调整,以下同]

交割方式

现金交割

每日结算利率

合约每日结算利率确定方法:

(1)取当日最后1小时成交的加权价格,该时段因系统故障等原因导致交易中断的,扣除中断时间后向前取满相应时段;

(2)若最后1小时成交笔数少于5笔,则取当日最后5笔交易的加权价格;

(3)若全天该合约成交笔数少于5笔,取最后一小时的(bid的平均+ofr平均)×0.5;

(4)若无报价或出现其他难以确定结算利率的情况,则可取前一日结算利率。

(如为合约上市首日,则取挂牌基准利率)

挂牌基准利率为基于合约上市前一营业日交易中心利率互换收盘曲线推算出的新合约对应计息期的远期利率。

到期结算利率

FR007i表示计息期第i个重置期所适用的FR007,FR007i根据中国货币网()每个交易日公布的FR007利率值计算,计息基准为A/365;k表示计息期包含重置期个数;di表示计息期的第i个基准利率FR007i适用于di个日历日,对于一个完整的重置期,di为7天;D表示合约计息期内共有D个日历日,即计息期间首日至尾日(算头不算尾)。

到期结算金额

(合约到期结算利率-合约成交价)/100*合约面值*A/365

若结算金额大于零,则为卖方向买方支付;若结算金额小于零,则为买方向卖方支付。

(四)3个月标准Shibor3M远期利率协议

合约品种

以Shibor3M为标的的3个月标准远期利率协议:

Shibor3M_3M

合约代码

SS3M_1412等

合约月份

8个最近的季月合约、季月合约后的3年的12月合约及不在季月循环里的最近的2个日历月合约

交割日(D)

合约月份的第三个星期三,如果这一天不是营业日,则为经调整的下一营业日

最后交易日

交割日前一个营业日(D-1日)

最后交易日的交易结束时间与Shibor3M的发布时间保持一致

新合约上市日

前一合约最后交易日的下一个营业日,即D日

报价方式

系统采用收益率的报价方式。

收益率:

R;

R为预期的最后交易日Shibor3M的值,为年利率。

交易时间

周一至周五:

北京时间9:

00-12:

00,13:

30-16:

30,节假日除外

单位报价量

5000万

单位变动点

0.005%(即0.5BP),对应于单位报价量的价值变动为50000000*0.005%*A/365,A为计息期实际天数

[注:

计息基准可调整,以下同]

交割方式

现金交割

每日结算利率

合约每日结算利率确定方法:

(1)取当日最后1小时成交的加权价格,该时段因系统故障等原因导致交易中断的,扣除中断时间后向前取满相应时段;

(2)若最后1小时成交笔数少于5笔,则取当日最后5笔交易的加权价格;

(3)若全天该合约成交笔数少于5笔,取最后一小时的(bid的平均+ofr平均)×0.5;

(4)若无报价或出现其他难以确定结算利率的情况,则可取前一日结算利率。

(如为合约上市首日,则取挂牌基准利率)

挂牌基准利率为基于合约上市前一营业日交易中心利率互换收盘曲线推算出的新合约对应计息期的远期利率。

到期结算利率

R为(www.shibor.org)网站公布的最后交易日的Shibor3M值,对应计息期首日为交割日,尾日为与计息期首日相对应的三个月后的日历日,计息期尾日不按营业日准则调整,计息期算头不算尾。

到期结算金额

(合约到期结算利率/100*合约面值*A/360-合约成交价/100*合约面值*A/365)/(1+Shibor3M*A/360)

若结算金额大于零,则为卖方向买方支付;若结算金额小于零,则为买方向卖方支付。

升级会员

升级会员