煤炭行业国内供需分析.docx

《煤炭行业国内供需分析.docx》由会员分享,可在线阅读,更多相关《煤炭行业国内供需分析.docx(62页珍藏版)》请在冰点文库上搜索。

煤炭行业国内供需分析

煤炭行业国内市场供求分析与预测

第一节原煤供给分析与预测

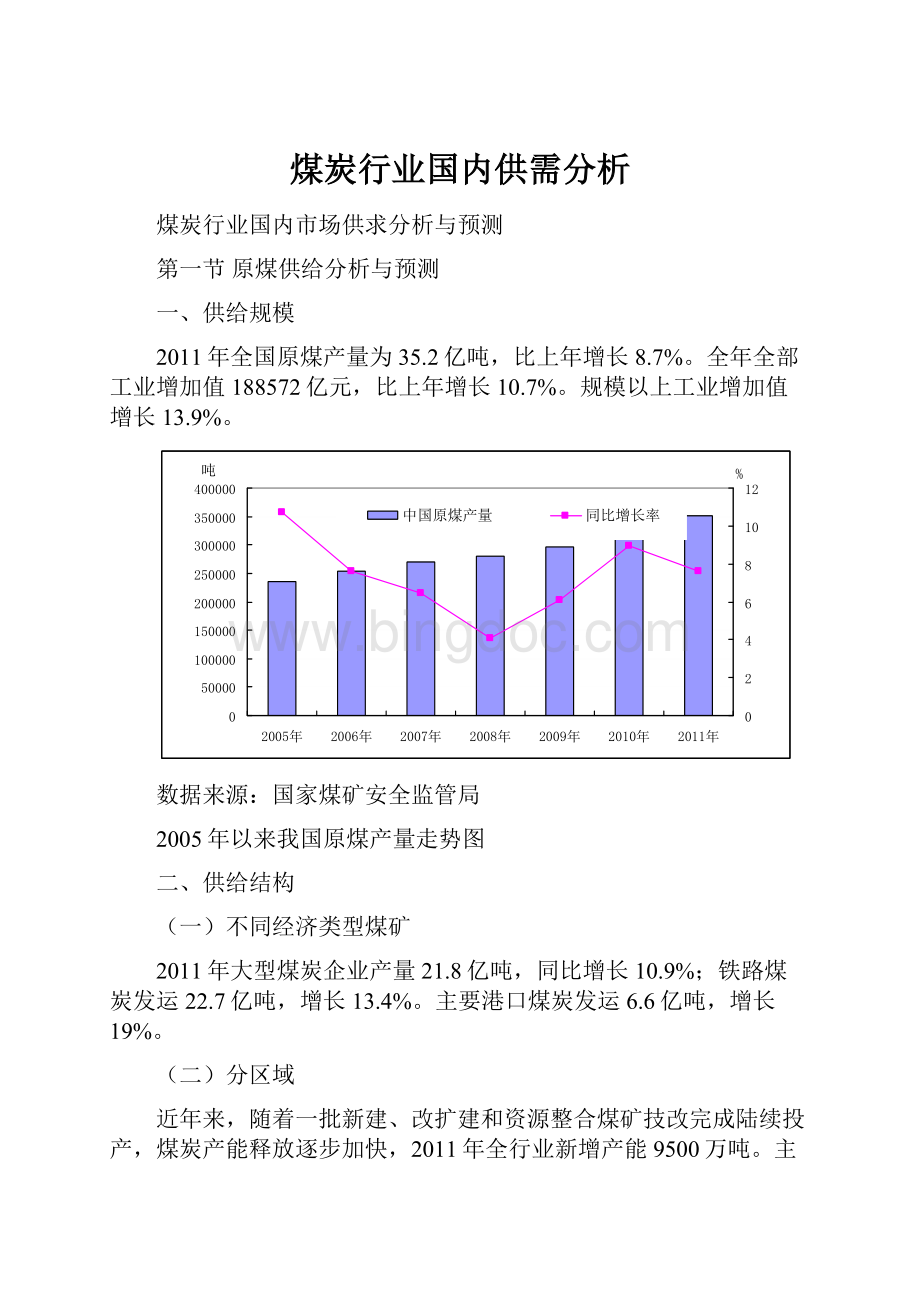

一、供给规模

2011年全国原煤产量为35.2亿吨,比上年增长8.7%。

全年全部工业增加值188572亿元,比上年增长10.7%。

规模以上工业增加值增长13.9%。

数据来源:

国家煤矿安全监管局

2005年以来我国原煤产量走势图

二、供给结构

(一)不同经济类型煤矿

2011年大型煤炭企业产量21.8亿吨,同比增长10.9%;铁路煤炭发运22.7亿吨,增长13.4%。

主要港口煤炭发运6.6亿吨,增长19%。

(二)分区域

近年来,随着一批新建、改扩建和资源整合煤矿技改完成陆续投产,煤炭产能释放逐步加快,2011年全行业新增产能9500万吨。

主要产煤省区煤炭产量大幅增加,据煤炭工业协会数据,内蒙古、山西和陕西全年煤炭产量分别为9.79亿、8.72亿和4亿吨,同比分别增长24.4%、17.7%和11.1%.

数据来源:

国家煤矿安全监管局

2011年主要省份煤炭产量变动图

三、库存结构

煤炭库存增加。

2011年12月末,全国社会煤炭库存为2.53亿吨,比年初增加3609万吨,增长16.6%。

其中,煤炭企业库存为5240万吨,比年初增加140万吨,增长2.8%。

重点发电企业存煤8165万吨,比年初增加2558万吨,增长45.6%,电厂存煤平均可用19天。

资料来源:

煤监局,根据资料整理

2004-2011年全社会存煤情况

四、产能及供给预测

从煤炭投资与产能建设分析,“十一五”时期共完成投资1.25万亿元,加上2011年的4700亿元,共计1.72万亿元。

按800元/吨产能建设计算,可形成产能21亿吨,此中5亿吨转入“十三五”,“十二五”净增产能16亿吨,加上现有煤矿产能,全国煤矿总产能近期过剩的问题明显。

从煤炭生产来看,煤炭生产能力将大幅增长。

目前来看,国内煤矿建设规模较大。

根据国家统计局的数据,2009年、2010年全国煤矿新开工规模分别为4.82亿吨/年和5.74亿吨/年。

新建煤矿建设周期一般都在2~3年之间,资源整合矿井在1~3年之间,据此判断2012年新投产煤矿规模应该在4亿吨/年左右,产能增量巨大,其中80%的产能增量在内蒙、陕西、山西和宁夏等省区,产能增长的区域布局极不均衡。

同时,由于传统的煤炭调出省,河南、贵州等省近年来煤炭调出量明显下降,将会对湖北、湖南、江西、广西等周边地区的煤炭供需平衡带来较大影响。

第二节焦炭行业发展分析

一、焦炭产量前高后低,独立焦化企业增幅大

2011年,在全国粗钢产量6.83亿吨,同比增长8.9%;生铁产量6.3亿吨,同比增长8.4%;以及铁合金、电石产量分别增长22.7%和22.34%和化工、有色冶炼、机械制造行业等用焦大户生产高增长的强力拉动下,我国焦炭产量达到42779万吨,同比增长11.8%,极大地满足了国民经济各部门对焦化产品的需求。

从产量结构看,独立焦化企业增幅高于重点大中型钢铁联合焦化企业。

2011年,重点大中型钢铁联合企业生产焦炭1.28亿吨,同比增长4.6%,低于全国平均水平7.2个百分点。

其他焦化企业生产焦炭3.0亿吨,同比增长15.1%,其增幅高于钢铁联合企业10.5个百分点。

钢铁企业自产焦炭产量比重进一步下降。

从品种结构看,2011年,传统冶金焦产量约4亿吨、机械制造用铸造焦产量约700万吨左右、半焦(兰炭)产量约2000万吨左右。

从生产运行趋势看,其日产量和增幅前高后低。

2011年6月份,全国粗钢日均产量达到近200万吨/日(即达到年产7.3亿吨/年水平),创造了历史新高,推动焦炭日产量达到126.6万吨/日(即达到年产量4.62亿吨/年水平)的历史最高记录。

2011年下半年,我国粗钢和焦炭日产量水平持续回落。

11月份同6月份比,粗钢日产量下降16.76%,焦炭日产量下降11.95%;全国粗钢产量同比增长幅度由6月份的11.9%下降至11月份负增长0.2%;焦炭产量同比增长幅度由14.9%下降至3.6%。

11月份,日产粗钢折合年产量,则从6月份的7.3亿吨/年水平降至仅6亿吨水平/年。

焦炭则从4.62亿吨/年水平降至4.07亿吨/年水平,12月份均略有回调。

2001-2011年我国焦炭产量

单位:

万吨

时间

焦炭

本月止累计

本月止累计同比增长(%)

2001年

10058.75

5.3

2002年

11200

10.34

2003年

13800

20.75

2004年

17748.52

25.81

2005年

23281.74

24.43

2006年

28054.12

17.36

2007年

32894.33

16.29

2008年

32359.24

-0.39

2009年

34501.69

10.53

2010年

38757.1

9.1

2011年

42779.1

11.78

资料来源:

国家统计局,根据资料整理

从分省市来看,产量位居前十的依此是山西、河北、山东、河南、内蒙古、陕西、辽宁、江苏、云南、四川,产量均在1000万吨以上。

前十大省市焦炭产量合计占全国总产量的77.4%,较2010年增加3.2个百分点。

其中山西省占21.15%,较2010年下降了0.6个百分点。

从焦炭产量增长速度来看,河北、江苏、陕西、青海和重庆增速都在20%以上,增速超过10%的省份也达到12家。

北京、天津、黑龙江、广东、云南等地产量同比均出现下降。

2011年分地区焦炭产量

时间

省市

产量(吨)

增长率(%)

1-12月

全国

427791203

11.78

1-12月

北京市

0

-100

1-12月

天津市

928301

-2.65

1-12月

河北省

60362268.67

20.83

1-12月

山西省

90479083.72

7.97

1-12月

内蒙古自治区

24430851.99

16.73

1-12月

辽宁省

20269789.05

9.07

1-12月

吉林省

4738059.95

12.56

1-12月

黑龙江省

10002352

-6.7

1-12月

上海市

6406234

1.57

1-12月

江苏省

17108943.44

26.74

1-12月

浙江省

1617422

2.62

1-12月

安徽省

8687397.7

3.98

1-12月

福建省

1504805

5.2

1-12月

江西省

8758455.3

9.32

1-12月

山东省

39733526.79

15.15

1-12月

河南省

28478871

10.68

1-12月

湖北省

9936426

5.4

1-12月

湖南省

6715832

17.69

1-12月

广东省

1934704

-0.99

1-12月

广西壮族自治区

4111357

5.01

1-12月

重庆市

3970108.98

21.3

1-12月

四川省

12788684.57

11.37

1-12月

贵州省

6242490.36

4.45

1-12月

云南省

15460593.59

-0.85

1-12月

陕西省

22041420.06

33.71

1-12月

甘肃省

2632409

8.72

1-12月

青海省

1674581

29.05

1-12月

宁夏回族自治区

4375417.58

3.83

1-12月

新疆维吾尔自治区

12400817.27

14.92

资料来源:

世经未来研发部

二、行业《准入》工作继续推进,淘汰落后产能加快

2011年,我国焦化行业又有85家焦化企业、炼焦产能6190万吨获得工业和信息化部第六批《焦化行业准入条件》准入公告。

至此,我国获得准入公告焦化企业共有331家、炼焦产能约达3.77亿多吨,稳步推进了焦化产业结构调整和行业节能减排、环境治理工作。

2011年,工业和信息化部继续加大工作力度,各级地方政府和焦化企业积极贯彻落实,全国20个省(市、自治区)、87家企业合计淘汰落后炼焦产能1975.5万吨。

其中包括:

落后小机焦产能1742.6万吨,半焦(兰炭)产能192.3万吨,土焦(改良焦)40.6万吨,进一步促进了我国焦化行业产业结构的优化升级。

三、焦炉投资回落,化产加工及煤气高效利用装置投资加大

2011年,我国重点大中型焦化企业新投产常规机焦炉48座、新增焦炭产能2622万吨,同比分别下降38.48%和37.68%。

其中炭化室高5.5米捣固、6米顶装及以上焦炉42座、焦炭产能2424万吨,分别占新增产能的87.5%和92.45%,较去年同期分别提高19.55和20.05个百分点。

2011年,全国焦化行业先后投产焦炉煤气制甲醇装置18套、产能244万吨;至2011年底,我国焦炉煤气制甲醇产能已突破900万吨,全年投产煤焦油加工能力135万吨,投产粗苯加氢精制产能36万吨;投产干熄焦装置12套。

重点统计企业煤焦油产量和处理量分别增长7.2%和7.1%,粗(轻)苯产量分别增产9.7%和6.3%,工业萘增产10.8%,商品煤气增产4.5%;均极大地促进了焦化行业的节能减排和化产品回收及精深加工收益。

四、节能减排,主要技术经济指标继续改善

2011年,大中型钢铁企业焦化厂干熄焦率达到84.07%,同比提高1.44个百分点。

重点统计焦化企业冶金焦抗碎强度(M40)同比提高0.63%,耐磨强度(M10)同比下降0.17%;冶金焦和煤焦油产率分别提高0.2和0.05个百分点。

受焦煤质量影响,焦炭灰分、挥发分和硫分同比提高0.01、0.01和0.03个百分点,水分提高0.02个百分点。

重点统计焦化企业吨焦耗洗精煤下降9kg/t焦,吨焦耗湿煤同比下降51kg/t焦,炼焦耗新水量同比下降3kg/t焦,水二次循环利用率同比提高0.3个百分点;硫酸铵耗硫酸同比下降12kg/t;粗苯耗洗油同比增长3.17%,炼焦工序能耗同比下降1.52kg标煤/吨焦。

五、国际市场需求放缓,高关税高出口成本,焦炭出口下降

2011年,全球粗钢产量15.27亿吨,同比增长6.8%;扣除中国大陆,其他国家和地区粗钢产量8.314亿吨,同比增长5.08%。

全球高炉生铁产量10.81亿吨,同比增长5.4%;扣除中国大陆产量,其他国家和地区生铁产量4.53亿吨,同比增长3.0%。

随着全球钢铁生产增速的回落,国际市场焦炭需求减缓。

我国焦炭出口从3月份的76.74万吨震荡回落;9月份以来,我国焦炭出口量仅在10万吨/月左右。

2011年,我国全年出口焦炭330万吨,同比下降1.4%。

六、国内炼焦煤市场价格高位,进口炼焦煤小幅回落

2011年,国内炼焦煤市场持续高价位运行。

11月底,焦肥煤平均价格比10月份环比再增长2.3%,同比增长6.69%(12月底环比略有下调),而比1~12月进口炼焦煤平均价格涨幅(1.78%)高4.91个百分点。

10月10日,国务院公布了修改后的《中华人民共和国资源税暂行条例》,炼焦煤资源税税额由8元/吨上调至8~20元/吨,其他煤种税额维持0.3~5元/吨不变。

受澳大利亚洪水以及国际炼焦煤价格偏高等因素影响,2011年上半年,我国进口炼焦煤下降幅度较大;下半年,我国炼焦煤进口逐渐恢复性增长。

据海关总署数据显示,2011年,我国进口炼焦煤4465.43万吨,同比下降5.54%,进口平均到岸价格149.63美元(含部分进口没洗原煤),同比增长1.78%。

七、钢铁-焦炭产能过剩,上下游挤压,企业经济效益低水平

钢铁-焦炭产能的过剩,铁矿石、炼焦煤价格居高难下,钢材市场的低迷不振,严重挤压焦炭市场,煤-焦价格已严重倒挂。

我们的焦化企业坚持技术进步和管理创新,积极适应市场,千方百计节能降耗,降低生产成本,增收节支,在努力降低焦炭生产成本的同时,积极完善提高产业链建设,扩大化产品回收和精深加工,提高焦炉煤气利用价值等,提高了企业和社会效益。

2011年,在进口炼焦煤到岸均价比上年上涨约1.78%、重点调研统计企业炼焦煤平均采购成本上涨12.94%,冶金焦单位制造成本增长10.50%(市场冶金焦采购成本增加8.64%)情况下;纳入统计的700多家炼焦企业实现主营业务收入同比增长35.72%;实现利润总额178.78亿元,同比增长26.14%;销售利润率2.88%,同比下降0.216个百分点;企业亏损面为32.88%。

第三节我国煤化工产业发展分析

从全球来看,煤炭资源储量约合4829亿吨(折标准原油),分别是原油储量(2120亿吨)、天然气储量(折合1705亿吨标准原油)的2.28倍和2.83倍,全球煤炭、原油和天然气的储采比分别为129年、54年和59年。

我国能源的基本格局是“富煤、缺油、少气”,根据《BP能源统计2011》数据,2010年我国煤炭、石油、天然气储量分别为642、20、26亿吨标准原油,储采比分别为36、9、29年。

此外,BP对我国煤炭资源储量的预测数据非常保守,目前一致认为我国煤炭资源的剩余可使用年限在100年左右。

根据新疆煤炭工业管理局公布的数据,在“十一五”期间,仅新疆就增加煤炭探明储量2500亿吨(约合1402亿吨标准原油),预测的远景储量约2.1万吨(约合1.18亿吨标准原油)。

相对丰富的煤炭资源决定我国发展煤化工具有资源优势。

目前我国煤炭资源所在地与使用地存在不匹配格局,从而造成“北煤南运”和“西煤东调”的局面,在煤炭和水资源丰富地区发展煤化工具备较强的竞争优势。

我国也是煤化工最为发达的国家,煤制合成氨、煤制PVC等都取得较大的成就,煤制乙二醇、煤制烯烃、煤制油等项目均在我国建立了示范装置,未来煤化工将是我国基础化工原材料的主要生产路线之一。

一、传统煤化工发展分析

(一)甲醇消费格局转型迫切

2011年10月28日,甲醇期货在郑州商品交易所(以下简称郑商所)挂牌上市。

当月13日,证监会宣布批准郑商所开展甲醇期货交易,这是继铅和焦炭之后本年度第三个获批的期货品种,也是国内第一个液态期货品种。

经济规模增长较快,开工率回升。

根据中国氮肥工业协会统计,2011年我国甲醇生产企业295家,总产能达到4654万吨,同比增长21.2%,其中新增产能867万吨;甲醇产量2627万吨,同比增长49.9%;装置开工率56.5%,同比增长10.9%,如果扣除全年停产的装置,装置开工率达到62.1%。

结构调整步伐逐步加快。

新增产能中,大型甲醇装置多是以煤为原料,分布于西部资源地;中小型装置多是以焦炉气为原料的综合利用项目。

中大型装置多配套有下游产品,延伸了产业链。

2011年,全国共淘汰落后甲醇产能53万吨。

下游需求增长,价格稳中有升。

据中国氮肥工业协会统计,2011年我国甲醇表观消费量3195.8万吨,同比增长40.8%。

甲醛、醋酸对甲醇的需求分别增长约4%和10%,二甲醚、甲醇燃料(甲醇汽油)对甲醇的需求增长超过50%,甲醇制烯烃对甲醇需求达到260万吨。

需求的增长及理性开工生产使甲醇的价格稳中有升。

2011年我国甲醇平均出厂价2710元/吨,同比提高18.1%,初步改变了前几年市场价格在成本线附近徘徊的局面。

2011年11月份出现欧债危机等情况时,甲醇价格大幅下滑,甲醇企业主动减产,稳定了市场,避免了价格的大起大落,表现出行业的成熟和理性。

进口增加,价格上涨,表观消费量占比下降。

2011年我国甲醇进口573.2万吨,同比增长10.45%,平均进口价格368.7美元/吨,同比增长了73.7美元/吨,提高了25%。

进口甲醇占我国表观消费量的比重由2010年的22.9%下降到2011年的18%。

(二)成本转嫁困难,焦油加工业举步维艰

2011年煤焦油相应产量为1849.9万吨,焦油加工产能达1626万吨,炭黑行业年产能577.4万吨,需求煤焦油量1039.3万吨,焦油产量仍难满足庞大的下游需求。

虽然下游需求能力较为庞大,但其精细产品却普遍遭遇产能过剩的局面,炭黑、煤沥青、工业萘、蒽油、洗油等众多产品窘相丛生。

2011年国内煤沥青产能高达800万吨,产量约达500万吨,而下游碳素市场消耗能力在300万吨左右,年出口量49.5万吨,仍有150万吨的煤沥青游离于燃料油等领域,因此当前煤沥青产量已达达到饱和状态,国内产能则远远过剩。

工业萘产能当前达到160万吨,由于焦油供应不足及装置开工水平等因素,在2011年工业萘产量达96万吨,面临下游减水剂市场的激烈竞争及精萘、2-萘酚市场出口下降及需求的萎缩,工业萘市场的供需基本处于供需平衡状态,但国内产能却相当庞大。

随着近几年国内外经济环境的不景气,焦企开工的下滑,焦油价格不断攀升,而下游加工产品成本转嫁困难,企业盈利微薄,企业寻求新技术、新产品需求较为迫切。

(三)落后产能转向,芳烃市场发展较好

2011年国内粗苯产量达473.2吨,粗苯作为焦企的副产品,出产率低,而下游酸洗苯及加氢苯市场需求量逐渐攀升,粗苯成本炙手可热的产品。

酸洗苯企业则因技术的落后,逐年淘汰。

2011年焦化苯总产能232.6万吨,有效产能175万吨,淘汰及闲置产能近57.6万吨,酸洗苯装置的淘汰并未减少对粗苯的需求,粗苯加氢装置的不断上马壮大了粗苯的市场需求。

2011年,粗苯加氢企业加工能力达452.5万吨,全年装置开工水平约在60%左右,其中最大的原因是原料粗苯供应紧张导致装置开工不足。

因此粗苯市场处于供小于求的状态。

焦化苯则逐渐被加氢苯所取代。

下游顺酐产能在加氢苯的支撑下,产能逐渐提升,2011年约新增15.4万吨。

由于加氢纯苯的质量优势,使得其价格在2011年与石油纯苯并驾齐驱。

(四)电石产能新增淘汰并驾齐驱

2011年电石行业新增产能和淘汰产能并列进行。

据不完全统计,2011年电石新增产能在300-400万吨以上,电石淘汰产能预计在200万吨左右。

新增与淘汰并存,整体产能仍在持续增加。

但也有装置建好后因行情问题未开启,整体的开工率仍低,开工率约70%左右,全年产量超过1600万吨,比2010年提高约100万吨。

由于大部分大型电石企业技术改造与扩能同时进行,去年我国密闭电石炉产能所占比重明显提升,已由年初的40%提高到50%以上。

从2011年电石盈利状况分析图可以看出,2011年全年,电石行业生存状况相对较为乐观,虽也有亏损时段出现,但是在4-10月份,电石企业的盈利状况较为乐观,尤其是5月份,电石价格处于全年高位,利润水平也达到了每吨700-800元/吨的水平。

亏损时段仅限于2月和10月底-11月。

电石企业全年平均利润较好。

也有企业在10月份亏损出现后停车避险,从而避免了更多亏损的发生,全年的盈利水平就更为乐观。

2011年已经过去,虽然在过去的一年有着难以克服的困难,煤化工市场供需矛盾重重,但随着“十二五”计划的推行,煤化产品依然有着无可替代的地位。

当今世界,地缘冲突不断,国际油价动荡不稳。

据海关总署公布的2011年海关主要统计数据显示,2011年国内进口原油2.54亿吨,同比增长6%。

专家测算2011年中国原油对外依存度将达到57%左右,且短期内依存度上涨的趋势难以改变,2013年将超60%。

因此,我国作为世界煤炭储藏大国,大力发展煤化项目将成为今后重点发展方向,未来几年,传统煤化项目发展速度将有望放缓,新型煤化项目或将逐渐步入正轨。

二、新型煤化工发展分析

(一)煤制油

2011年,我国煤制油示范装置取得成功,包括神华鄂尔多斯直接液化示范装置,潞安、伊泰间接液化示范装置都已实现长周期稳定运行。

神华直接液化项目一季度生产成品油21.6万吨,利润超亿元。

潞安和伊泰间接液化项目煤制油产品受到市场欢迎,供不应求。

在此基础上,我国多个煤制油商业化项目进入前期工作阶段。

2011年3月,由陕西未来能源化工有限公司投资的陕北能源化工基地榆横煤洁净综合利用示范项目举行开工仪式,项目一期建设100万吨/年煤间接液化制油工业示范装置。

2011年6月,《神华宁煤集团煤炭间接液化项目申请报告》通过了专家评估,采用我国拥有自主知识产权的煤炭间接液化技术,项目设计产能400万吨/年油品,总投资550亿元。

此外,神华、伊泰、潞安和广汇等规划的煤制油商业化项目也在继续推进,主要位于内蒙古和新疆。

煤制油的技术创新值得关注。

2011年9月,美国Accelergy公司与兖矿集团共同表示,将开展在内蒙古鄂尔多斯建设煤制油工厂的可行性研究。

项目将利用Accelergy的直接法微催化煤炭液化(MCL)系统和兖矿专有的费托间接液化工艺的混合配置方式。

直接液化和间接液化组合的煤制油工艺具有协同效应。

一方面,两种液化方式原料煤的利用可以优化组合,同时两种工艺可以共用空分、气化和其他公用工程;另一方面,直接液化油品芳烃含量较高,而间接液化油品直链烷烃含量较高,油品也可以互补。

总的来说,煤制油已经证明了技术和经济上的可行性,煤基柴油以其各自的特点,市场销售情况良好。

我国对成品油消费量的不断增长和特有的成品油定价机制,将确保煤制油产品的市场前景和利润空间。

预计我国在未来5年将建成3-5个商业规模的煤制油装置,形成千万吨级的煤制油产能。

(二)煤(甲醇)制烯烃

2011年,煤制烯烃在商业上被证明取得成功。

神华包头煤制烯烃项目2011年的商业化运营累计生产聚烯烃产品50万吨,上半年实现利润8.75亿元,预计全年利润超过15亿元。

在技术成熟、产品市场前景较好的驱动下,煤制烯烃成为中国煤化工的重点投资方向。

除已投产的神华包头项目、神华宁煤项目和正在试车的大唐多伦项目外,我国已经正式进入开工建设或前期工作的煤(甲醇)制烯烃项目近20个,预计2015年将形成600万吨/年的煤制烯烃产能。

作为石化行业的领军企业,中石化在煤制烯烃的一系列布局值得关注。

位于河南濮阳的中原石化甲醇制烯烃(SMTO)示范装置于2011年10月试车成功。

中石化参股的中天合创鄂尔多斯煤化工项目产品方案已调整为360万吨/年甲醇制130万吨/年烯烃,此外,中石化另有3个煤制烯烃项目处于前期工作中,分别位于河南鹤壁、安徽淮南和贵州毕节。

合资项目方面,2011年3月,内蒙古自治区与道达尔和中国电力投资集团签署了《煤制烯烃项目战略合作框架协议》。

根据协议,道达尔与中电投将加快合资项目的可行性研究和其他前期工作。

2011年12月,中电投与道达尔合资年产80万吨煤制聚烯烃项目奠基仪式在鄂尔多斯市准格尔旗大路煤化工基地举行。

神华陶氏榆林循环经济煤炭综合利用项目已提交了项目申请报告,预计2012年一季度完成各项支持性附件,争取项目早日核准并开工建设。

除煤制烯烃项目和外购甲醇项目外,在已有的煤制甲醇生产装置基础上,新建甲醇装置补充产能或外购一部分甲醇原料,开发MTO及下游项目,成为2011年中国煤(甲醇)制烯烃行业新的发展趋势。

目前中石化、中煤、神华、神华宁煤和联想等企业都在开发此类项目。

这种方案有以下几个优势:

首先,在甲醇产能过剩和市场行情低迷的现状下,解决了甲醇装置的产品销路问题;其次,充分利用现有的甲醇产能和公用工程条件,可以减少项目投资,缩短项目建设周期。

最后,如果作为甲醇深加工项目进行报批工作,审批较为容易。

此外,煤制烯烃技术的发展,还将帮助电石法PVC的行业升级。

随着汞催化剂使用日趋受限和节能减排要求的提高,电石法PVC份额将下降,而乙烯法PVC的份额将上升。

目前,电石法PVC产能大多在西北地区,同样使用煤炭为原料,经过煤基甲醇制烯烃,以乙烯法生产PVC将成为最佳的替代选择。

将来在考虑以煤为原料建设大规模PVC项目时,投资者会将煤制烯烃-乙烯法PVC路线作为重要选项。

(三)煤制合成天然气(SNG)

2011年,国家发改委核准的4个煤制天然气项目都已进入全面建设阶段,一期工程预计在2012-2013年

升级会员

升级会员