第二季度南京市房地产市场运行情况分析报告Word下载.docx

《第二季度南京市房地产市场运行情况分析报告Word下载.docx》由会员分享,可在线阅读,更多相关《第二季度南京市房地产市场运行情况分析报告Word下载.docx(9页珍藏版)》请在冰点文库上搜索。

从季度变化情况看,全市一、二季度商品住宅累计登记销售面积分别为194.2万平方米和193.03万平方米,同比分别下降15.3%、35%,二季度与一季度相比,环比下降0.6%;

其中市区一、二季度商品住宅累计登记销售面积分别为168.98万平方米、163.16万平方米,同比分别下降21.88%、33.4%,二季度与一季度相比,环比下降3.4%。

总的来看,春节后在房贷成本和难度提高,部分城市供求风险加大,媒体唱衰的背景下,新推房源去化速度放缓,销售量较去年高位出现下降,但总体仍维持正常年份水平。

同期,从全市商品住宅成交结构分析,中小户型房源继续保持热销。

分面积段看,60-90平方米以下户型成交套数为12034套,同比与去年基本持平,占比为43%,较去年同期提高约10个百分点;

中等偏大户型占比下降,90-120平方米和120-144平方米面积段占比分别为31%、16%,较去年同期合计下降约9个百分点。

(二)成交均价涨幅趋缓,楼盘优惠促销力度加大

上半年,全市商品住宅累计成交均价12571元/平方米,同比增长9.8%(1~2月、1~3月、1~4月、1~5月分别为5.7%、9.4%、10.4%、10.6%);

其中,市区商品住宅成交均价14137元/平方米,同比增长12.2%(1~2月、1~3月、1~4月、1~5月的同比增幅分别为12%、13.2%、11.8%、12%)。

从区域情况来看,江南六区涨幅较快,同比增长20.3%,新三区中,江宁涨幅较快,达到14.6%。

从季度变化情况看,全市一、二季度商品住宅累计成交均价分别为12655元/平方米、13335元/平方米,同比分别增长11.6%、11.9%,二季度与一季度相比,环比增长5.4%;

其中市区一、二季度商品住宅累计成交均价分别为14153元/平方米、14120元/平方米,同比分别增长15.07%、9.58%,二季度与一季度相比,环比下降0.2%。

房地产市场呈现转冷迹象,购房者观望情绪、资金面不充裕、对后市预期不确定导致了部分开发商选择加大优惠促销力度,以实现加速跑量回笼资金的目的。

如江宁九龙湖区域的新城玖珑湖,推出包括“车库补贴8万元再打96折”等多项促销手段;

麒麟片区的银亿东城促销力度同样不小,房源实际成交价格比上市均价低了超过1000元/平方米。

(三)商品住宅供应创新高,库存压力有所增大

商品住宅供应规模保持峰值。

上半年,全市商品住宅累计批准预售面积492.58万平方米,同比增长23.6%;

其中,市区商品住宅累计批准预售面积421.87平方米,同比增长6.6%。

全市商品住宅供销比为1.12。

从区域情况来看,江南六区和六合上市套数同比分别增长33%、100%,浦口和江宁分别下降39%、3%。

从季度变化情况看,全市一、二季度商品住宅累计批准预售面积分别为199.3万平方米、293.3万平方米,同比分别下降11.4%、26.1%;

其中市区一季度商品住宅累计批准预售面积分别为147.06万平方米,同比下降1.9%,二季度商品住宅累计批准预售面积为274.81万平方米,同比增长24.2%。

商品住宅库存去化周期有所增长。

截至6月末,市区商品住宅累计可售面积513.38万平方米,同比增长9.8%(3月末为422.18万平方米,同比下降7.3%)。

市区商品住宅存量的平均去化期为7.5个月。

从区域情况来看,六合板块,2014年上半年库存量达到72万平米,较2013年同比增长62%,供需关系的逆转,导致市场供应过剩的风险已开始显现。

(四)二手住宅成交量下滑明显,成交均价保持增长

上半年,市区二手住宅累计成交面积249.42万平方米,同比下降43.3%。

从区域情况看,江南六区成交套数占比为61.4%,与去年同期占比基本相似,新三区中,江宁占比保持在20%,浦口占比为11.8%,较去年同期下降1.4个百分点,六合占比为8.6%,较去年同期提高约1个百分点。

从季度变化情况看,市区一、二季度二手住宅成交面积分别为121.51万平方米、127.91万平方米,同比分别下降38.1%、51.3%,二季度与一季度比,环比增长5.3%。

上半年,市区二手住宅累计成交均价13174元/平方米,同比增长15.2%(1~2月、1~3月、1~4月、1~5月分别为15.8%、21.9%、24.2%、17%)。

从区域情况来看,浦口涨幅最大,同、环比分别增长24%、10%,其次江宁同、环比增长15%、7%,江南六区和六合同比分别增长13%、14%,环比涨幅较小。

从季度变化情况看,市区一、二季度二手住宅累计成交均价分别为12926元/平方米、13412元/平方米。

(五)房地产开发投资平稳增长,新开工面积有所下降

上半年,全市房地产开发投资完成额为600.89亿元,同比增长11.2%,其中,商品住宅开发投资完成额423.6亿元,同比增长14.8%。

从季度变化情况看,全市一、二季度房地产开发投资完成额分别为263.9亿元、336.99亿元,同比分别增长10.8%、11.5%,二季度较一季度环比增长27.7%。

上半年,全市商品房新开工面积610.38万平方米,同比下降29%,其中,商品住宅新开工面积453.53万平方米,同比下降30.4%。

从季度变化情况看,全市一、二季度商品房新开工面积分别191.27、419.11万平方米,分别下降50.9%、10.8%,二季度与一季度相比,环比增长119.1%。

其中,全市一、二季度商品住宅新开工面积分别为159.05万平方米、294.48万平方米,二季度与一季度相比,环比增长85.1%。

(六)土地供应面积充足,两江板块成供地主力

上半年,全市经营性用地供应总面积为262公顷,同比增长26.6%,供应面积为近五年峰值,推地步伐进一步加快。

从区域情况看,两江板块依旧是绝对主力,分别上市82.4万平方米、66.6万平方米,共占全市57%的份额,较去年提升约3个百分点;

江南六区中,仙林和城东供应面积增幅分别达到162%、151%,另外城北和城南供地量也均在30万平方米左右,城东和河西板块土地供应面积较少。

(七)房地产贷款余额同比增长显著,保障性住房开发贷款余额平稳增长

6月末,全市房地产贷款余额为3524.96亿元,同比增长22.5%,占人民币各项贷款余额比重为23.6%,较去年同期提高1.9个百分点。

房地产贷款余额比年初增加375.63亿元,其中:

地产开发贷款余额为410.16亿元,比年初增长69.82亿元,余额同比增长54.2%;

房产开发贷款余额为1182.23亿元,较年初增加了118.09亿元,余额同比增长18.3%;

保障房开发贷款余额450.26亿元,同比增长14.3%,比年初增加49.19亿元,同比多增4.48亿元。

近年来,南京地区各金融机构对保障房建设支持力度加大,保障房开发贷款增长较为明显;

个人住房贷款余额为1818.09亿元,比年初增加183.82亿元,余额同比增长21.3%。

(八)房地产业税收平稳增长,营业税增长乏力

上半年,全市房地产业税收收入完成141.87亿元,同比增长18%,全市房地产业税收占地税收入总量的比重为38.3%,值得注意的是今年上半年房地产税收增收主要来自企业所得税汇算清缴(每年5月份之前进行,实际上是上年企业所得税的多退少补),上半年房地产业入库企业所得税21.3亿元,同比增长82.9%,实际上仍然是2013年房地产企业盈利能力强的反映,而营业税增长动力尚显不足,上半年入库53.9亿元,同比增长8.6%,其中二季度已为下降态势,共入库26亿元,同比下降2%。

二、存在的主要问题及原因分析

(一)房地产市场形势总体判断

今年“两会”后,双向调控成为房地产政策调整的主要方向,各地根据市场实际情况探索差别化房地产政策,目前多个城市对房地产政策进行微调,并且随着部分城市房地产市场趋冷,微调政策呈逐步升级趋势。

结合目前南京市商品房市场供销情况,预计供应量较上半年或将有所下降,房企降价促销行为显著,二手房市场或将继续回调。

1、政策微调或成趋势。

今年以来,救市的传闻此起彼伏,但与两三年前不同,以前只要地方放松调控的政策出台,马上会被叫停,而此次地方政策出台后,并没被叫停。

从目前来看,随着呼和浩特确认取消限购、以及沈阳、宁波为代表的城市在执行层面对限购政策的大举放松,逐步得到中央默许,预计后期将有更多城市跟进效仿,政策微调也将成为趋势。

这也符合年初国务院总理李克强在政府工作报告中指出,针对不同城市情况进行分类调控。

2、供应量或将有所下降。

上半年住宅供应达到近5年最高,但成交量同比下降,随着开发企业库存量的增加,楼盘去化速度的放缓,预计下半年上市量将与上半年持平或略有下降。

主要原因:

一是受青奥会影响,在建施工单位停工一月势必导致下半年局部楼盘新开工及在建施工进度有所放缓,影响楼盘上市节奏;

二是市场环境逐步趋冷,虽然市场中潜在供应仍然较为充足,但在开发企业对市场不看好的情况下,将会自行控制楼盘上市节奏,为达市场供需平衡,或将减缓上市量,或者推迟上市。

3、住宅以价换量或将加速。

虽然上半年以各种方式打折促销的楼盘在明显增加,但据调研,除小部分楼盘价格确实有所回落以外,大部分楼盘的优惠幅度依然较小。

但预计这种现状或将改变,下半年开发企业以价换量或将加速,降价项目数量,以及项目降价的幅度都或将扩大。

一是若下半年市场没有明显好转,对于资金紧张的开发商来说,降价销售是回笼资金最快的方式;

二是随着部分项目以价换量达成效果,或带动其他高存量区域及楼盘跟进;

三是在年度销售指标的压力下,上市房企下半年的降价促销力度或将加大。

4、二手住宅量价或将继续下跌。

2014年上半年,市场预期发生转变,购房者观望氛围逐渐浓厚,二手住宅成交也开始回落,价格出现松动。

预计下半年,二手房市场量价下跌仍将持续,主要原因:

一是由于二手房价格调整幅度远小于新房市场的降价促销,随着新房市场以价换量项目的增加,导致二手房需求被分流。

二是部分需求在2013年已经被透支,导致今年市场整体需求不足。

而价格方面,根据前几轮调控经验,二手房价格调整主要是受新房降价带动,预计随着下半年新房市场出现的实质性降价,将会带动二手住宅价格的进一步下调。

(二)需要关注的主要问题

1、一季度房地产市场存在问题的变化情况

金融信贷支持定向宽松,刚需份额得到保证。

一季度,银行优先满足二套房贷款需求,刚需购房贷款配额受到挤压。

二季度此种情况有所缓解,政策方面,5月12日,中国人民银行副行长刘士余在住房金融服务专题座谈会上表示,要求商业银行合理配置信贷资源,优先满足居民家庭首次购买自住普通商品住房的贷款需求,科学合理确定首套房贷款利率水平,加强信贷风险防范。

随后的两个月之内,央行两次“定向降准”,货币政策定向宽松。

根据人行提供数据,个人住房贷款保持近年来较高增长水平,同时放款速度变快,据工行反映,目前放款周期在1个月左右。

2、二季度房地产市场中出现的新情况新问题

一是全国市场整体下行趋势压力已传导至南京。

近期,全国房地产市场调整迹象明显,部分城市出现楼盘大幅降价的现象。

南京房地产市场形势也有转化信号,二季度特别是5、6月份,南京楼盘去化速度明显放缓,楼盘去化率同比回落,例如江北板块的旭日上城项目,去年4月开盘楼栋30天去化率为41.2%,本年度同时期推出的房源去化率仅为24.5%。

6月份,反馈客户来访量下降的企业占到80%,认为下月当地商品房销量将略有下降的企业占到60%。

二是涉房矛盾纠纷事件导致政府维稳压力加大。

购房者信心持续疲弱、累计可售面积持续增加以及房地产成交量的持续下滑,或将导致开发企业资金链紧张。

为缓解资金压力,开发企业将采取降价等多种策略拉动销售,而降价将会导致已购房者的不满,从而引发一系列涉房群体性事件,如上半年发生的新城以及中海的房地产项目因降价引起购房者维权的事件,这些群体性事件将会增加市场的不稳定因素,进而增大政府维稳压力。

三是土地市场逐步降温。

上半年土地成交面积同比虽然增长明显,但成交楼面价同比下降24%,环比下降68%,且溢价率较高地块基本集中在第一季度,第二季度仅三块地块溢价成交,最高溢价不超过10%,政府的土地收益受到明显影响。

另外,今年成交的部分地块楼面地价大大低于前期成交的同质地块,这将对该区域房地产市场产生不确定性影响。

如位于浦口珠江镇的G38地块出让楼面地价4403元/平方米,而去年正荣竞得的周边地块楼面地价达到7900元/平方米,地价降低79%。

四是部分企业经营状况需要关注。

通过对重点企业的走访调研发现,目前市场观望趋势浓厚,上市公司受半年报和指标任务压力,采取多种降价促销手段,引发市场预期变化,而降价势必会导致已购房者的不满,从而引发一系列涉房群体性事件产生。

受信贷周期变长影响,企业大量预售资金被占压,据不完全统计,部分大型企业因按揭被占压的资金规模达到1~4亿元,平均周期4~6个月,导致产业系统性缺血。

延期交付数量增多,城区延期交付的项目已达26个,以华光房地产、盈嘉房地产为代表的项目已引发集访群访,造成社会不稳定。

五是新闻导向产生反向助推效应。

今年以来,“唱衰”楼市论不绝于耳,全国范围内新闻导向出现了明显的针对性、表态性态度,助推市场反向运行。

(三)房地产市场变化原因分析

一是受整体宏观经济减速影响,房地产业增速放缓,行业进入调整期,多个城市销售缩水明显,库存量上升,市场下行压力也传导到南京,销售数量较去年同期有所下滑;

二是受青奥会停工一个月以及房企资金量不充裕的影响,多数房企上半年加大上市量以快速回笼资金,消费者可选择性的产品增多,市场逐步向买方市场转化;

三是受媒体“唱衰”影响,一些表态性、针对性观点助推市场反向运行;

四是房企半年报冲击销售业绩,部分大型房企以价换量行为显著,促销、优惠幅度加大,观望情绪变浓,楼盘去化速度明显放缓。

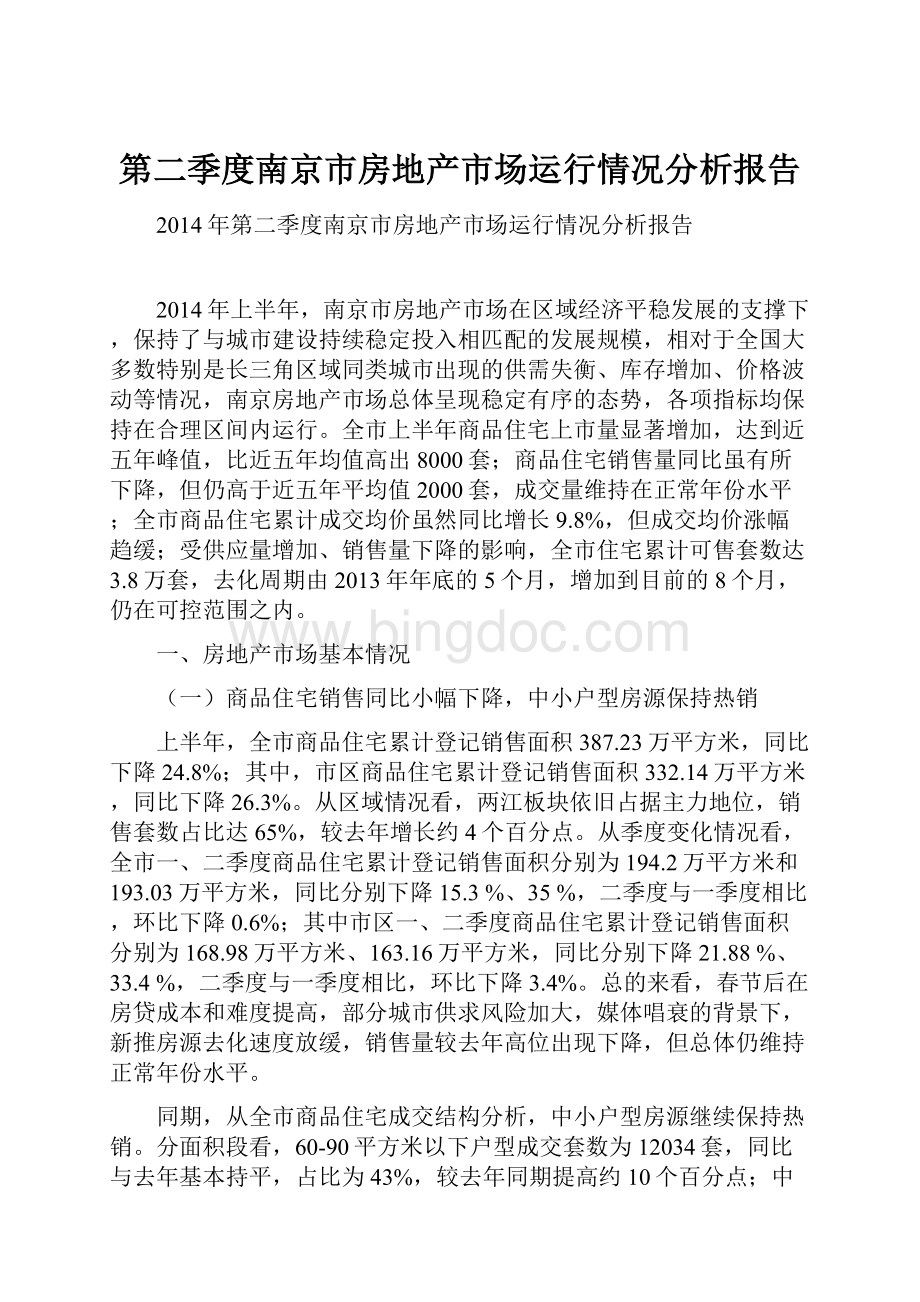

(四)南京市新建商品住宅销售价格月度同(环)比指数变化情况

南京市是国家统计局价格监控的70个大中城市之一。

2014年6月,南京新建商品住宅价格同、环比指数分别为106.6、99.4,当前房地产市场正逐步进入下行调整的周期(如图所示)

图12006年以来南京市新建商品住宅销售价格月度同(环)比指数变化情况

三、下一步工作建议

当前,南京市房地产市场处于高度敏感期,出现了一定的调整信号,随着下一步楼盘去化速度的放缓,购房者观望情绪的加重,市场下行压力犹存,如部分区域已出现供需关系逆转、市场供应过剩等风险,因此,下一步要重点把握好以下几个方面:

(一)密切关注房地产市场的走势变化,加强对国家政策措施以及周边城市出台政策的研究,建立房地产市场预警机制,针对出现的情况,强化部门联动,加大住建、土地、地税、金融、统计等部门的信息共享和深度合作,进一步提高监测效率和精准度。

(二)合理安排土地供应的节奏和规模,围绕今后五年全市商品住宅供地年均500公顷以上的目标,进一步做好土地供应工作,细化土地市场供应计划的任务分解,保持土地市场供应稳定有序。

按照规划引导、分区统筹的原则,充分考虑区域实际情况的多样性,合理安排90平米以下套型住宅用地的供地区域、规模以及比重。

(三)继续增加中小户型住房的有效供应,保持市场供需总量基本平衡、供需结构较为合理、供需区域有效衔接。

(四)继续贯彻落实好差别化住房信贷政策,积极满足居民家庭首套自住购房的合理信贷需求,不断加大对中小套型普通商品住房和保障性安居工程建设的支持力度。

(五)进一步加强市场监管,防范房地产市场系统性风险,特别是针对市场出现延期交付的情况,进一步强化对商品房预销售许可和预售资金监管,确保预售资金用于后续工程建设,不得挪作他用或强行划拨,对造成延期交付或烂尾的开发企业和施工企业,建立督促以及联合惩处的机制。

(六)做好相应的政策储备,根据市场变化情况,选择合适的机会审慎进行房地产政策的微调。

(七)进一步加强舆论宣传,有序引导规范各方市场主体行为。

升级会员

升级会员