房地产投资分析计算题、综合题Word下载.doc

《房地产投资分析计算题、综合题Word下载.doc》由会员分享,可在线阅读,更多相关《房地产投资分析计算题、综合题Word下载.doc(4页珍藏版)》请在冰点文库上搜索。

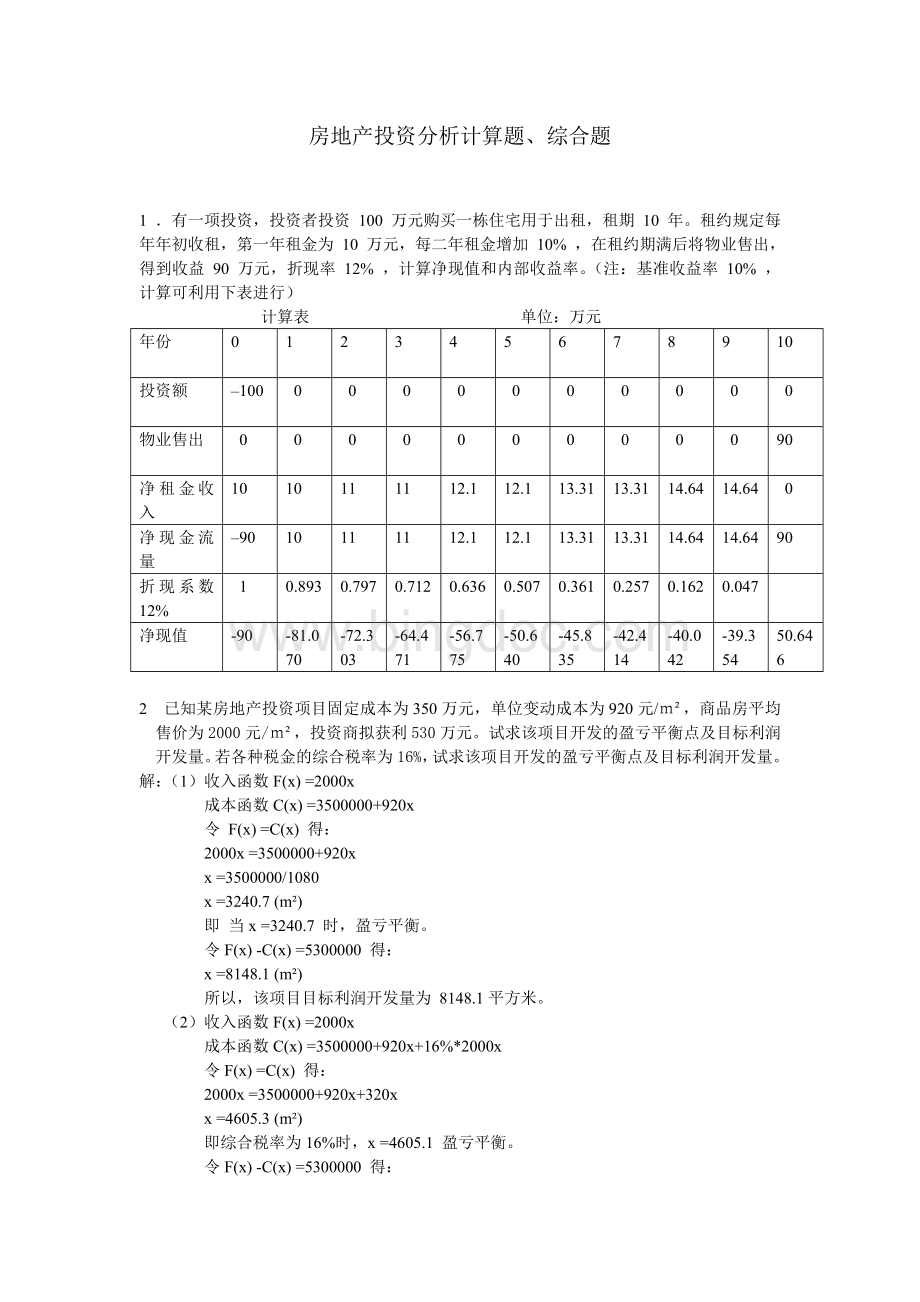

物业售出

90

净租金收入

11

12.1

13.31

14.64

净现金流量

–90

折现系数12%

1

0.893

0.797

0.712

0.636

0.507

0.361

0.257

0.162

0.047

净现值

-90

-81.070

-72.303

-64.471

-56.775

-50.640

-45.835

-42.414

-40.042

-39.354

50.646

2已知某房地产投资项目固定成本为350万元,单位变动成本为920元/m²

,商品房平均售价为2000元/m²

,投资商拟获利530万元。

试求该项目开发的盈亏平衡点及目标利润开发量。

若各种税金的综合税率为16%,试求该项目开发的盈亏平衡点及目标利润开发量。

解:

(1)收入函数F(x)=2000x

成本函数C(x)=3500000+920x

令F(x)=C(x)得:

2000x=3500000+920x

x=3500000/1080

x=3240.7(m²

)

即当x=3240.7时,盈亏平衡。

令F(x)-C(x)=5300000得:

x=8148.1(m²

所以,该项目目标利润开发量为8148.1平方米。

(2)收入函数F(x)=2000x

成本函数C(x)=3500000+920x+16%*2000x

令F(x)=C(x)得:

2000x=3500000+920x+320x

x=4605.3(m²

即综合税率为16%时,x=4605.1盈亏平衡。

x=11578.9(m²

所以,综合税率为16%时,项目利润开发量为11578.9平方米。

3某房地产投资公司年利润资料如下:

(单位:

万元)

2000年1002001年1122002年125

2003年1402004年1552005年168

2006年1802007年194

试预测2009年的利润额

列表如下

年份xyy的一次差

2000-7100

2001-511212

2002-312513

2003-114015

2004115515

2005316813

2006518012

2007719414

∑x=0∑y=1174∑xy=1142∑x²

=168

Y的一次差接近一个常数,故用y=a+bx求解

∑y=na+b∑x

∑xy=a∑x+b∑x²

解得a=146.75b=6.80

即y=146.75+6.80x

当x=11时,y=221.5

所以你,2009年的利润额为221.5万元。

4某房地产投资公司历年商品房销售收入和利润资料如下表(单位:

百万元)。

试预测2009年的利润额。

年份

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

销售收入

12

15

20

25

28

30

利润

0.48

1.2

2.2

2.5

2.8

用回归分析法进行分析,列回归计算表如下,

销售收入x利润yx²

y²

xy

50.48250.232.4

101100110

121.21441.4414.4

152225430

152.22254.8433

202.54006.2550

252.56256.2562.5

282.87847.8478.4

303900990

∑x=185∑y=20.68∑x²

=4328∑y²

=49.85∑xy=460.7

利用公式计算:

r=(10*460.7-185*20.68)/800.90得

r=0.975即表明x与y具有高度的正相关关系。

设回归方程y=a+bx,利用公式计算求得:

b=0.086

a=0.472

y=0.472+0.086x

5举例说明反映资金时间价值的八大系数。

有A、B银行均提供12%的年利率贷款,A银行按半年计息B银行按季度计息。

你选择哪家银行?

设i为有效利率,r为名义利率,c为计息次数,则有如下公式:

i=(1+r/c)c-1

A银行:

i=(1+12%/2)2-1=12.36%

B银行:

i=(1+12%/4)4-1=12.55%

贷款应选择利息较低的银行,所以选择A银行。

6说明房地产财务分析的概念,净现值、内部收益率计算公式。

房地产投资财务分析是一项相对复杂、具体的工作,涉及项目的投资、成本、税金和利润等多项基础数据的计算和估算,还要编制财务报表,计算相应的技术经济指标,并与有关标准进行比较,判断项目是否可行或选择最佳方案。

FNPV=t(1+ic)-t

t(1+FIRR)-t=0

7开发商某地块投入300万,增值700万,政府应征收土地增值税为多少?

土地增值税=150*30%+150*40%+300*50%+100*60%

=315(万元)

所以,政府应征收土地增值税315万元。

8某投资项目征地12000m²

,城市规划要求该地块容积率不得超过1.3。

投资方案确定的固定成本费用为1800万元,单位变动成本(建筑安装工程费)为1000元/m²

,市场调查显示,项目建成后,平均单位售价可达3000元/m²

。

试计算该项目的保本开发量。

若该项目拟获利1200万元,则规划的容积率是否受到影响。

由于市场原因,单位售价可能下降10%,单位变动成本提高10%,固定成本费用提高10%,试分析要维持目标利润,规划的容积率是否受到影响,敏感性因素如何排序。

(1)收入函数F(x)=3000x

成本函数C(x)=18000000+1000x

令F(x)=C(x)得:

3000x=18000000+1000x

解得x=9000(m²

即该项目的保本开发量为9000平方米。

(2)令F(x)-C(x)=12000000得:

x=15000(m²

15000/12000=1.25<

1.3

所以,若该项目拟获利12000万元不影响规划的容积率。

(3)收入函数F(x)=3000(1-10%)x

成本函数C(x)=18000000(1+10%)+1000(1+10%)x

令F(x)-C(x)=12000000得:

x=19875(m²

19875/12000=1.66>

所以,规划的容积率收到影响。

9某房地产公司职工总人数资料如下:

人)

1990年2501994年3001998年360

2002年4402006年530

试预测2010年的职工总人数(5分)。

年份x职工人数y比值

1990-2250

1994-13001.2

199803601.2

200214401.2

200625301.2

∑x=0∑(lny)=29.471∑x²

=10∑xlny=1.886

用y=a·

bx(这里的bx指的是b的x自方)求解,两边取自然对数得:

lny=lna+xlnb令Y=lnyA=lnaB=lnb则

Y=A+Bx

∑(lny)=nA+lnb∑x

∑xlny=A∑x+lnb∑x²

解得A=5.894B=0.1886Y=A+Bx

当x=3时,Y=6.46y=639

所以,2010年的职工总人数为639。

升级会员

升级会员