环境监测行业分析报告Word格式.docx

《环境监测行业分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《环境监测行业分析报告Word格式.docx(31页珍藏版)》请在冰点文库上搜索。

2、发展阶段:

20世纪70年代

政府环保力度加大,《联邦水污染控制修正法》、《清洁空气法》修订、《环境税》开征。

逐步开展固废监测,监测要素进一步丰富。

利用大型实验室仪器构建全国监测网。

3、高科技阶段:

20世纪80年代以后

环境法规体系越来越严格、完善,实现了对水质、空气、固体废弃物三大领域的全面监控。

监测要素增加“三致”(致癌、致畸、致突变)毒性的有机化合物和金属。

监测技术不断高科技化,出现气相色谱法(GC),高效液相色谱法(HPLC)等创新。

国内环境监测行业发展时间较短,虽然从上世纪50年代起我国的污染物质分析活动已经开始,但发展较慢。

从立法角度看,目前我国的立法水平仍只相当于发达国家70年代,而环保作为一个政策导向性极强的行业,若无强大的政策法规支持,其发展速度必会较为缓慢。

由此可见,2000年后,随着环保立法逐步完善,以及随着环境形势愈加严峻,环境监测领域飞速发展的时机也已到来。

三、世界环境监测行业:

发展已近百年,多家行业巨头形成

从整个分析仪器行业来看,受农业、制造业、能源、生物等领域的需求刺激,和高科技仪器制造技术进步的影响,分析仪器行业高速发展。

美国是分析仪器最大的市场,2008年以来行业销售额一直保持在100亿美元以上,平均增速达8.13%。

全球领先的分析仪器制造厂商主要分布在美国、日本、德国、英国等西方工业发达国家。

从厂商数目来看,美国分析仪器厂家最多,占全球的51.8%,其次是德国占10.62%,瑞士占9.12%,芬兰占8.13%,中国仅占4.4%。

国际分析仪器最大的市场是美国市场,其次是欧洲和日本市场。

从国际巨头市场份额占比来看,Thermal-fisher的市场份额为42.2%,安捷伦是20.6%,岛津占10.2%,Waters占6.6%。

近几年国际大品牌之间的横向收购兼并频频发生,进一步提升了这些跨国巨头的市场份额,增强了这些国际巨头的竞争优势。

我们从上述国际领先分析仪器公司中进一步选出环境监测仪器市场份额较大,且在中国开展业务的7家上市公司,分别是Thermo-Fisher,Agilent,Danaher,Waters,Shimadzu和HORIBA。

1、Thermo-Fisher:

环境监测龙头,涉及分析仪器下多领域

赛默飞世尔前身为成立于1956年的热电公司(ThermoElectronCorp),2006年与飞世尔科技(FisherScientific)合并为赛默飞世尔,纽交所上市。

公司是全球最大的监测和分析设备制造商,产品包括通用化学分析仪器、专业诊断产品以及工业分析与过程控制产品等,覆盖市场延伸至医疗、生命科学等领域。

在30多个国家设有分支机构,员工11000人。

2013年赛默飞世尔总收入130.9亿美元,其中三大业务分析仪器、专业诊断、实验室设备分别占31.51%,24.38%,48.51%。

2、Agilent:

专注测试测量领域

安捷伦前身是美国惠普(HP,成立于1934年)的测试和测量部门,1999年分离出来形成了现在的安捷伦,同年在纽交所挂牌上市。

公司是实验室分析仪器、电子测试领域的国际领先企业。

公司业务主要分为生物分析测量、电子测量。

其中生物分析测量与环境监测较为相关,由化学分析和生命科学组成。

生物分析测量业务的七大主要产品包括:

微阵列、微流体、气相色谱、液相色谱、质谱、软件和信息学、以及相关耗材、试剂和服务。

2013年Agilent总收入67.8亿美元,其中生命科学、化学分析、电子测量分别占33.91%,23.50%,42.58%。

3、Danaher:

医用产品占比最高,分析仪器紧随其后

丹纳赫公司(DanaherCorporation)成立于1984,在全球拥有37000名员工,在专业仪器、工业技术以及工具和部件领域处于领先地位,并对知名且活跃的国际工业企业进行长期投资。

其控股子公司哈希公司是设计和制造水质、水文监测仪器的专业厂家。

2012年Danaher总收入182.6亿美元,其中医用产品、动力和工业自动化、分析和物理仪器分别占46.60%,8.72%,32.86%。

4、HORIBA:

空气污染分析为其环境监测领域下主要业务

HORIBA(崛场集团)旗下有43家子公司,分布在22个不同国家,是全球领先的分析与测量系统供应商。

业务涵盖汽车测试、科学仪器、过程和环境仪器、医疗诊断和半导体仪器等。

环境监测主要关注汽车排放和烟道气测量、空气污染、水污染监控等。

2012年HORIBA总收入14.7亿美元,其中机动车检测系统、医疗诊断仪器、半导体仪器分别占36.76%,19.05%,15.19%。

5、Shimadzu:

分析仪器在业务中占比最高

岛津成立于1875年,是日本著名的分析仪器厂商,业务包括分析测试仪器、医疗仪器、航空产业机械等领域。

核心技术有光技术、X射线技术、图像处理技术。

岛津在世界各地有200多家代理商,形成了国际化销售和服务体系。

公司2013年总收入31.96亿美元,四大业务中,分析测量仪器、医学设备、飞机设备和工业机械分别占58.29%,20.88%,8.76%。

6、Waters:

食品安全分析仪器方面专家

自1958年成立以来,美国Waters公司不断技术开发创造专利,专注于“液相色谱-质谱”仪器领域,其高效液相色谱仪和质谱仪等产品和服务广泛应用于全球的实验室。

特别是在食品安全分析仪器方面占有重要地位。

纽交所上市,为标准普尔500指数成员单位之一。

现有近4700名雇员人。

公司2012年总收入18.44亿美元,分析仪器销售额占比69.46%。

7、PerkinElmer:

生命健康、环境监测各占半壁江山

PerkinElmer成立于1937年,公司业务主要有生命健康和环境健康两大部分,涵盖治疗和疾病研究、环境监测等。

环境监测主要提供分析设备、服务和相关解决方案以解决环境问题和食品及消费品的安全问题,同时还提供工业分析仪器和实验室仪器。

公司2012年营业收入为21.15亿美元,其中涉及环境监测的环境健康部分占比50.64%。

四、我国环境监测行业概述

1、事件驱动特征明显

我国环境监测行业近几年来发展速度很快。

根据公开资料,截至2012年全国环境监测产业规模已达到132亿元,同比增长21%。

其中环境质量监测48亿元,同比增长10%;

污染源监测产业规模62亿元,同比增长28%;

其他环境监测产业规模22亿元,同比增长21%。

我们统计了环境监测仪器行业近年来营业收入情况。

2003年以来,环境监测行业收入增速一直在较高水平。

从图中也可以看出环境监测行业事件驱动增长的特征。

2007-2008年间,行业收入规模增幅持续攀升,到2008年达到峰值95%,这主要源于2007年环保局为加快“三大体系”(污染指标体系、监测体系和考核体系)的建设,启动了国控重点污染源自动监控系统建设项目。

作为政策导向型行业,环境监测行业的运行发展态势受到国家有关政策的深刻影响。

下表梳理了自2007年以来与环境监测行业密切相关的政策法规及其主要内容。

2007年的《环境监测管理办法》将县级以上管理部门的环境监测活动划分为环境质量监测、污染源监督性监测、突发环境污染事件应急监测以及提供监测数据的其他环境监测。

该办法制定了我国环境监测体系管理的基本政策指导。

在此基础上,环境自动监测系统纳入优先发展的高技术领域。

此后出台的政策文件逐渐细化了环境监测各领域的发展目标和标准,我国的环境监测政策法规体系日益完善。

2、行业准入门槛高

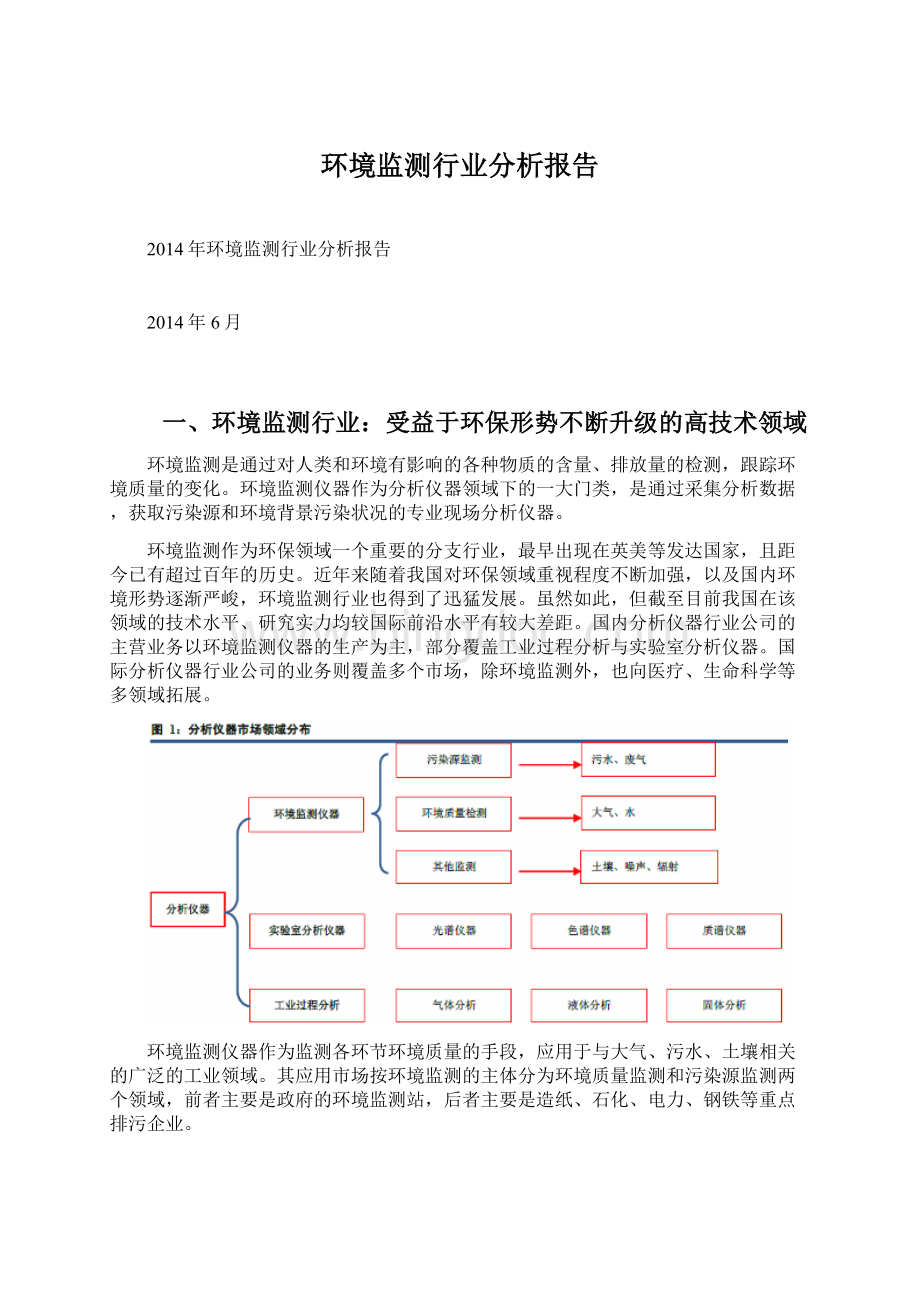

环境监测行业作为分析仪器领域下一大门类,其进入壁垒较高,主要有两个原因。

首先,环境监测行业准入门槛较高,除需满足《中华人民共和国计量法》中要求取得的制造计量器具许可证外,还需取得《环境污染治理设施运营资质许可管理办法》中要求的环境污染治理设施运营资质证书。

其次,环境监测行业作为新兴产业,涉及到多门学科的综合运用,技术壁垒较高。

3、环境监测仪器设备市场现状

(1)污染源端监测设备占据行业主体,环境空气监测迅速上升

2012年环境监测仪器行业共销售各类环境监测产品27195台(套),其中33%为烟尘烟气类监测设备,45%为水质监测设备,12%为环境空气类监测设备。

烟尘烟气和水质监测设备占据环境监测仪器行业市场份额超过80%,这说明环境监测仪器市场以污染源自动监测设备为主。

这一现象源于“十二五”期间提出的氮氧化物、氨氮减排要求以及重金属监控要求,排放标准更新也为拉动了更新监测设备的需求。

环境空气监测设备市场得益于政策影响呈现快速增长之势,据统计,2012年环境空气自动监测设备销售数量同比增长226%,与之相关的各种空气采样器设备也增长了164%。

其中,PM2.5监测设备的国产产品销售增长,达到405台(套),占据34%市场份额,虽然打破了国外企业的垄断地位,但是国产环境空气监测设备在性能和质量方面仍需提高。

(2)发达省份市场聚集,环境空气监测设备市场集中度较高

环境监测市场政策导向性强,与区域经济发展程度密切相关,在经济相对发达的省份如浙江、山东、江苏、广东、河南、河北等省份各类环境监测设备销量较大,而在西藏、海南、青海、甘肃、宁夏等省份则销量较小。

各区域统计数据显示,在水质监测设备与烟尘烟气监测设备中,每个地区至少有三家以上主要供应商,因此该市场集中度不高,竞争性较强。

而环境空气监测设备市场的集中度较高,竞争较小。

4、行业政策支持力度大,研发支出增加,各项技术均取得较大发展

(1)环境监测制度体系建设前景

《国家环境监测“十二五”规划》中对环境监测制度体系以及行业发展提出了进一步的目标,如下表所示:

(2)技术进展与发展前景

据悉,2012年环境监测行业内企业研发投入达3.3亿元,同比增长18%,在政府引导和产学研结合的推动下,环境监测行业在水质重金属监测设备、PM2.5监测设备、脱硝逃逸氨监测设备、水质总磷总氮监测设备、VOC在线监测等技术方面取得较大增长。

环保部发布的最新环境监测技术如下表所示,具备创新性与先进性,达到实际工程应用水平,是行业中具有较好发展前景的技术。

随着PM2.5浓度监测成为环境检测的重点,PM2.5监测技术的开发应用具有较好的市场前景,预计在“十二五”期间,PM2.5监测投入估算超过20亿元,而当前PM2.5监测设备市场仍以国外仪器为主,据有关资料,我国环境空气质量新标准第一阶段任务中,496个国家环境空气监测网点安装的PM2.5设备中仅有15%的国产仪器。

五、环境监测细分行业规模结构现状及前景

截至2012年底,国家环境监测网包括覆盖338个地级及以上城市的1436个点位组成的国家环境空气监测网、覆盖423条河流和62座湖泊(水库)的972个断面(点位)组成的国家地表水环境监测网、覆盖487个城市(区、县)的1000余个点位组成的国家酸沉降监测网、覆盖113个环保重点城市389个集中式饮用水源地的饮用水源地水环境监测网、覆盖全国近岸海域的301个监测点位组成的近岸海域环境监测网、覆盖所有地级及以上城市的近8万个点位组成的城市声环境监测网等。

1、环境空气监测:

城市站、背景站、区域站统一布局,未来空间超28亿

2012年环保部发布最新《环境空气质量标准》后,国务院制定了空气质量新标准“三步走”的实施方案,第一阶段实施方案已经于2012年底完成,第二阶段实施方案于2013年开始。

据悉,国控监测点计划2015年完成1436个监测点位建设与改造。

这其中,2010年年底原有空气质量监测站661个,将完成升级改造(在原有指标NO2,SO2,PM10的基础上新增PM2.5,CO,O3),其余775个站点为新建。

在区域监测站方面,我国目前已有区域监测站31个,十二五期间仍需建设65个,其中第一批40个,第二批25个。

与国控监测点位一样,已有的31个监测站需完成升级改造,其余为新建。

除国控监测点站和区域站外,根据2013年10月发布的《环境空气质量监测点位布设技术规范(试行)》,城市环境空气质量监测点位布设也有一定的数量要求。

根据《规范》相关要求,我们认为2015年前县级以上城市总计监测点位数最少需达到2683个,若假设其中已有1436个国控点,则仍需建设1247个点位。

此外,我国已建成14个国家环境空气背景监测站,正在我国南海海域新增一个背景站。

2、烟气监测:

节能减排规划刺激市场扩张,预测规模近46亿元

烟气污染也是空气污染的重要组成部分,对烟气污染的监测主要着眼于烟气污染源监测,着手从造成烟气污染的产业入手,逐步出台相应的监测规划及政策。

从2011年环保部开始陆续出台空气污染源监测政策,详细制定了电力、钢铁和水泥行业的大气污染监测标准。

这些行业在常规颗粒物、二氧化硫、氨氮化物以及重金属等排放限值的降低将提升这些行业对空气污染源监测设施的需求。

2013年,我国二氧化硫、氮氧化物、烟尘三项污染物排放总量分别约2044万吨、2227万吨和1500万吨。

其中燃煤发电的三项污染物排放量占总排放量40%左右。

近期环保部副部长翟青表示已经确定了2014年的节能减排任务,与2013年相比二氧化硫、化学需氧量和氨氮的排放量要分别减少2%,而氮氧化物的排放量要至少减少5%。

燃煤发电机组的脱硫脱硝改造建设是烟尘污染减排的最重要举措。

据环保部公告,2013年全国燃煤脱硫机组共4659台,总装机容量7.18亿千瓦;

燃煤脱硝机组共548台,总装机容量2.26亿千瓦。

火电脱硫:

“十一五”期间,我国在脱硫改造方面进展顺利,目前绝大多数火电机组已经运行脱硫设备,因此燃煤脱硫市场将主要由机组更新需求形成。

截至2013年底,我国火电机组装机容量约8.624亿千瓦,共计1.444亿千瓦装机容量有待脱硫改造。

此外预计2015年前新增装机容量仍有0.7亿千瓦,合计仍需1391台脱硫机组。

火电脱硝:

“十二五”期间,我国更加关注脱硝市场发展。

在2015年前,尚未安装脱硝和新增的火电机组容量将达到7.1亿千瓦,因此依靠火电机组脱硝改造需求,预计未来脱硝市场发展空间较大。

钢铁行业中烧结机脱硫、锅炉脱硫也是脱硫改造过程中形成脱硫监测设备的主要需求来源。

截至2013年,钢铁烧结机脱硫设施389台,烧结机总面积6.32万平方米;

钢铁球团脱硫设施44台,球团年生产能力1461万吨。

钢铁烧结机脱硫:

根据环保部刘炳江2013年发表的演说数据,我国三分之二的钢铁烧结机尚未进行脱硫改造。

未来钢铁烧结机脱硫监测设备市场容量约为3.58亿元。

钢铁球团脱硫:

2013年全国球团矿产量约为1.296亿吨。

根据上述数据可以推测钢铁球团脱硝过程中产生的未来烟气监测设备的市场容量约1.15亿元。

除了火电行业是“十二五”期间脱硝改造主要行业,水泥行业生产线的脱硝改造也是脱硝在线监测设备的主要需求来源之一。

水泥脱硝:

截至2013年,我国水泥熟料生产线脱硝设施148台,熟料年生产能力1.57亿吨。

截至2014年,我国新型干法水泥熟料产能达到16.92亿吨,另有在建产能1.55亿吨,以此估算在2015年底前新增的水泥熟料脱硝设施将达到1593台。

3、水质监测:

地表水、地下水、污染源监测共同增强,市场容量超50亿

2012年《国家地下水监测工程可行性研究报告》中提出未来要新建(修复)地下水监测站点20401个,其中14395个新建地下水监测站点,6006个改建监测站点,形成统一的地下水监测站网络,特别加大黄淮海平原、长江三角洲、汾渭河谷盆地的平均孔网密度。

水利部门共建设10298个监测站点,其中4075个监测点开展水质监测。

这10298个地下水水位监测站点中,水质监测站点共计4075个。

根据该报告,国家地下水监测工程总投资20.224亿元,水利部门地下水监测工程投资10.398亿元,其中包括仪器设备购置费2.96亿元。

地下水监测工程建设从2011年至2015年的投资情况如图所示,山东、广东、浙江的投资金额超过1.5亿,投资力度较大。

国家对地下水污染监管投资力度集中于突发应急保障工程、信息管理以及应急监测体系的建设。

除了地下水水质监测,对重点流域的水质监测标准有所提高,地表水环境监测站建设力度加大,这些举措将提升市场对水质监测仪器的需求量,此外,针对重点监控企业的污染源水质监测方面的政策也将助推水质监测市场容量增长。

地表水水质监测从国控断面监测点位建设、水质自动监测站建设、地表水生物监测站建设及水质重金属监测这几个方面分别考虑。

根据国家环境保护“十二五规划”及环保部发布的《国家地表水环境监测网设置方案》,十二五期间,我国地表水国控断面个数将从759增加到972个,新增443个。

2011年我国水质自动监测站数量1440个,每个监测站监测仪器更新价格约100万,以每年新增300个推算,这方面市场容量约3亿元/年。

在地表水生物监测站建设方面,国家环境监测总站发布通知将在14个监测站展开试点,假设我国972个监控断面中每两个建设一个生物监测站,则将建设486个监测站,预计形成4.86亿元的市场容量。

在水质重金属监测站建设方面,同理预测将形成14.58亿元市场份额。

地下水水质监测的大力推进也形成水质监测设备的市场需求。

数据表明全国共计4929个地下水水质监测点中,国控监测点有800个。

水利部门将重新建设地下水水质监测点4075个。

由上述数据预测未来我国地下水水质监测方面将形成水质监测设备市场份额约19.56亿元。

污染源水质监测也是水污染防治过程中的重点内容,相应形成了水质监测设备市场需求的一部分。

根据《2014年国家重点监控企业名单》我国重点监控废水企业和污水处理厂分别有4001家及3606家。

一般情况下水质监测设备的使用寿命约5至8年,假设重点污染源中有五分之一的设备需要更新改造,以此估计这种改造产生的水质监测设备市场需求约为7.30亿元。

六、我国环境监测行业飞速发展时期到来

1、行业寡头垄断特征明显,小企业专注单一市场

我国环境监测行业中资产总额在10亿元以上的企业有7家,资产总额最高的企业约为29亿元。

该行业中资产在1亿元以下的企业数量占绝对优势。

然而资产在1亿元以上的企业(占比11%)却占据了2012年该行业全部销售收入的75%。

骨干企业,特别是成功上市的企业,发展思路侧重做大市场规模,借助规模经济效应在降低生产服务成本的同时,增加销售规模,从而盈利能力不断上升。

而规模较小的企业则加大在某些专用设备、零部件方面的投入,形成自身特色优势。

已上市的分析仪器公司中,多数主营业务集中于环境监测仪器系统,只有聚光科技的主营业务比较分散,涉及环境监测、工业过程分析、实验室分析仪器等领域。

我们统计了现有的我国与环境监测相关公司的基本情况。

在这些公司中,目前已经上市的包括聚光科技、先河环保、雪迪龙及天瑞仪器。

各公司涉及的环境监测仪器生产与服务业务范围以及其他仪器仪表业务如下表所示。

2、环境监测仪器行业具有稳定的高毛利率

我们统计了国内环境监测行业公司的毛利率水平,并与6家跨国企业进行了对比。

2012年,聚光科技、雪迪龙、先河环保、天瑞仪器、深圳宇星这五家国内公司的毛利率水平同国际龙头公司相比大致相当。

所有十一家公司的毛利率水平在38%至70%之间,天瑞仪器最高,日本岛津公司最低,平均毛利率约50%。

且从连续的数据看,毛利率水平基本稳定。

国内环境监测仪器生产服务企业的平均毛利率水平自2010年开始有所下降,然而下降幅度不大,整体水平比较稳定。

该行业较高的毛利率来自于环境分析仪器行业较高的技术壁垒。

3、国内企业技术水平整体不敌国际龙头,但价格、售后方面有优势

从环境监测仪器仪表市场整体情况看,集中度并不高,最大的市场份额由聚光科技占领,仅有8%。

美国哈希、Thermo-Fisher公司虽然也占有较大份额,但在行业整体中并不构成绝对优势,中国和外国企业的市场占有率大致相当。

然而,从细分的市场看,外国企业在空气质量监测领域占据很大的市场。

目前国内提供空气质量检测系统的企业有十几家,先河环保和Thermo-Fisher占据了约60%的市场份额。

PM2.5监测仪器市场在中短期内仍将被外资企业占领。

当前国际著名的PM2.5监测设备厂商包括Thermo-Fisher、Metone公司等,国内主要厂商有先河环保、聚光科技等。

我国现有PM2.5监测仪器市场基本被外国产品占领,外国品牌在中国市场占有率约为70%,其中大部分为Thermo-Fisher公司占有。

比如上海当前十个市级监测站采购的PM2.5监测仪器均为Thermo-Fisher公司所产的震荡天平法检测仪。

从价格角度看,国产PM2.5检测仪器仍有发展的空间,据了解,目前一台配备了FDMS系统的震荡天平法仪器价格约40万左右,而国产仪器价格仅20万左右。

具有补偿机制的贝塔射线法进口仪器价格约25万左右,而国产价格仪器仅为10万元。

此外,国内环境监测企业具有运维服务网络,而Thermo-Fisher并不负责后期运维服务。

目前烟气汞监测设备和PM2.5监测设备的市场份额大部分被进口产品以较高价格占领,主要是由于目前国内企业科研投入尚不足,行业缺乏技术储备。

当前,我国环境监测仪器市场中国内外企业竞争最主要的问题是,虽然国产仪器设备市场占有率在提高,但是高端仪器和精密传感器等核心部件仍然依靠进口。

国内很多环境监测仪器设备生产水平较低,产品统一性强,故市场竞争较为激烈,拉低了产品市场价格。

此外,国产环境监测仪器设备在质量和性能方面难以与国外进口仪器抗衡。

从专利角度看,聚光科技和天瑞仪器仅有百余项专利;

雪迪龙和先河环保的专利数量不超过50项。

国内环境检测仪器仪表企业需要在创新及技术研发方面加大投入力度。

环境监测行业仪器细分领域众多,技术进入壁垒高,所以现有行业龙头扩展业务,进入新领域的主要方法是收购。

外国仪器仪表公司采用并购整合实现自身快速增长,比如Thermo-Fisher公司已经经历了250多次并购,成为了分析仪器行业的领导者

升级会员

升级会员