国税地税税种一览表Word文件下载.docx

《国税地税税种一览表Word文件下载.docx》由会员分享,可在线阅读,更多相关《国税地税税种一览表Word文件下载.docx(13页珍藏版)》请在冰点文库上搜索。

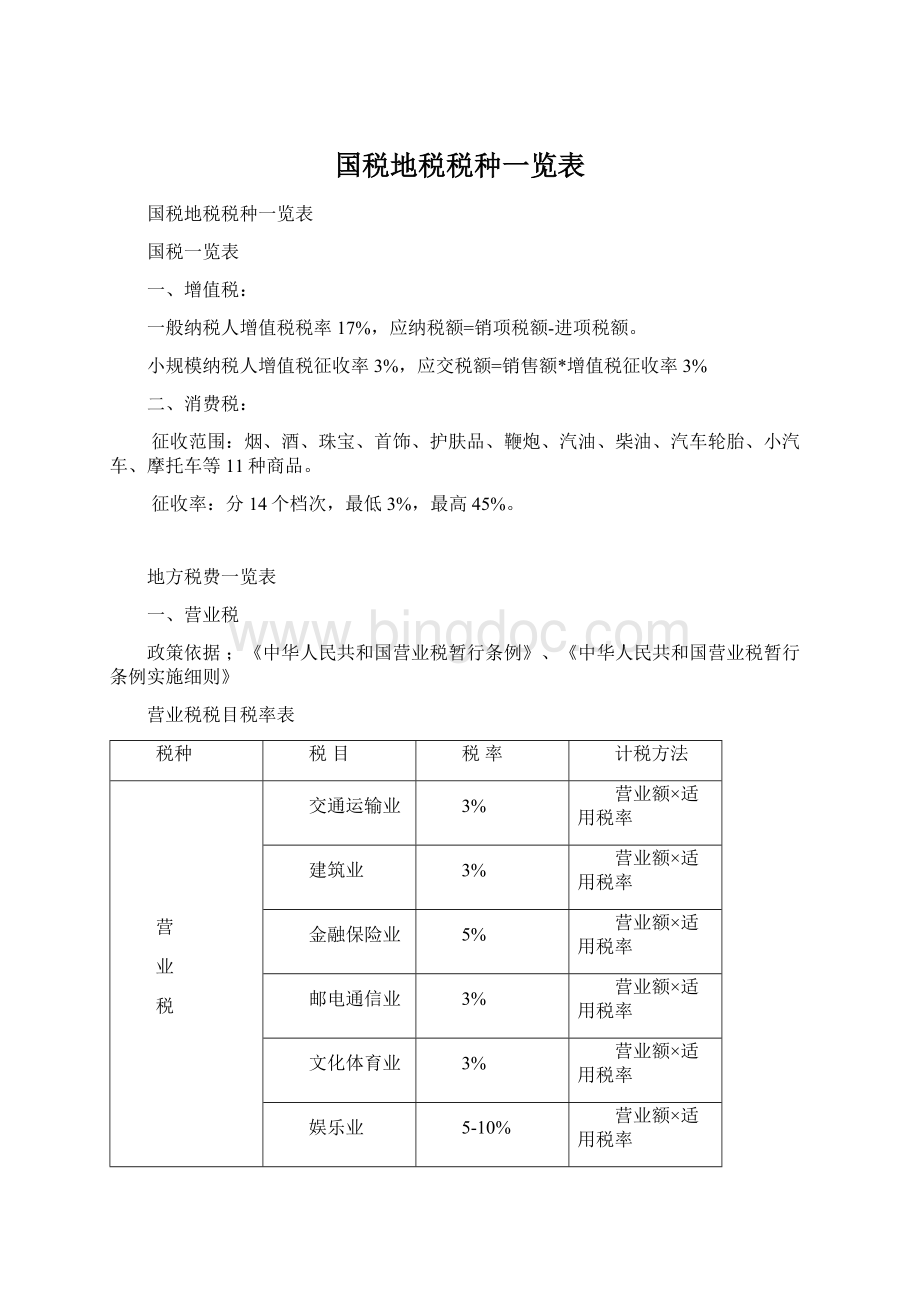

文化体育业

娱乐业

5-10%

服务业

转让无形资产

销售不动产

二、资源税

政策依据:

《中华人民共和国资源税暂行条例》、《中华人民共和国资源税暂行条例实施细则》、《湖南省财政厅湖南省地方税务关于调整煤炭资源税额标准的通知》(湘财税〔2005〕102号)

资源税税目税率表

税额标准

资源税

原油

8~30元/吨

应税产品课税数量×

适用税额标准

天然气

2~15元/千立方米

煤炭

0.3~5元/吨(永兴为2.5元/吨

其他非金属矿原矿

0.5~20元/吨或立方米

黑色金属矿原矿

2~30元/吨

有色金属矿原矿

0.4~30元/吨

盐

1.固体盐

10~60元/吨

2.液体盐

2~10元/吨

三、企业所得税

1、政策依据

《中华人民共和国企业所得税法》、《中华人民共和国企业所得税法实施条例》、《郴州市地方税务局关于重新修订郴州市企业所得税、个人所得税附征率的通知》(郴地税发〔2008〕1号)

2、计税依据

应纳税所得额

3、税率

25%

4、计税方法

应纳税所得额×

除法定税率以外,对小型微利企业,减按20%的税率征收企业所得税。

自2012年1月1日至2015年12月31日,对年应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

实际征收中,地税部门对不具备查账征收的企业实行1%-5%比率附征。

四、个人所得税

《中华人民共和国个人所得税法》、《中华人民共和国个人所得税法实施条例》、《郴州市地方税务局关于重新修订郴州市企业所得税、个人所得税附征率的通知》(郴地税发〔2008〕1号)

项目和应纳税额计算方法

(1)工资、薪金所得计税方法

工资、薪金所得,以纳税人每月取得的工资、薪金收入额减除3500元费用以后的余额为应纳税所得额,按照七级超额累进税率计算应纳税额,税率表如下:

个人所得税税率表

(一)

级数

全月应纳税所得额

税率

速算扣除数

1

不超过1500元的部分

2

超过1500元至4500元的部分

10%

105

3

超过4500元至9000元的部分

20%

555

4

超过9000元至35000元的部分

1005

5

超过35000元至55000元的部分

30%

2755

6

超过55000元至80000元的部分

35%

5505

7

超过80000元的部分

45%

13505

应纳税额计算公式:

全月应纳税所得额=月工资、薪金收入总额-3500元

全月应纳税额=全月应纳税所得额×

适用税率-速算扣除数

对于在中国境内无住所而在中国境内取得的工资、薪金所得的纳税人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税人,在计算其工资、薪金所得的应纳税所得额的时候,除了可以按月减除费用3500元以外,还有附加减除费用。

(2)个体工商户的生产、经营所得计税办法

个体工商户的生产、经营所得,以纳税人每一纳税年度的生产、经营收入总额减除与其收入相关成本、费用、损失以后的余额为应纳税所得额,按照五级超额累进税率计算应纳税额,税率表如下:

个人所得税税率表

(二)

全年应纳税所得额

不超过15000元的部分

超过15000元至30000元的部分

750

超过30000元至60000元的部分

3750

超过60000元至100000元的部分

9750

超过100000元的部分

14750

全年应纳税所得额=年度生产、经营收入总额-成本、费用、损失

全年应该纳税额=全年应纳税所得额×

适用税率-速算扣除数。

实际征收中,地税部门对不具备查账征收的个体生产经营所得实行1%-5%比率附征。

(3)对企业、事业单位的承包经营、承租经营所得计税办法

对企业、事业单位的承包经营、承租经营所得,以纳税人每纳税年度的收入总额减除必要费用以后的余额为应纳税所得额,按照前列《个人所得税税率表

(二)》计算应纳税额。

(4)劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得计税方法

劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元;

超过4000元的,减除20%的费用,以其余额为应纳税所得额,税率为20%.应纳税额计算公式:

应纳税所得额=应税项目收入额-800元(或者应税项目收入额×

20%)

应纳税额=应纳税所得额×

(5)财产转让所得计税方法

财产转让所得,以纳税人转让财产取得收入额减除财产原值和合理费用以后的余额为应纳税所得额,税率20%.应纳税额计算公式:

应纳税所得额=财产转让收入-财产原值-合理费用

(6)利息、股息、红利所得和偶然所得计税方法

利息、股息、红利所得、偶然所得和其他所得,以纳税人每次取得的收入额为应纳税所得额,税率为20%.应纳税额计算公式:

应纳税额=每次收入额×

五、城市维护建设税

《中华人民共和国城市维护建设税暂行条例》

纳税人实际缴纳的增值税、消费税、营业税税额。

县城、建制镇税率为5%,其他地区税率为1%。

消费税、增值税、营业税税额×

5%(1%)。

六、印花税

《中华人民共和国印花税暂行条例》、《中华人民共和国印花税暂行条例实施细则》

印花税税目税率表

税率(税额)

一、购销合同

0.3‰

二、加工承揽合同

0.5‰

三、建设工程勘察、设计合同

四、建筑、安装工程承包合同

五、财产租赁合同

1‰

六、货物运输合同

七、仓储、保管合同

八、借款合同

0.05‰

九、财产保险合同

十、技术合同

十一、产权转移书据

十二、营业账簿

1.记载资金的账簿

2.其他账簿

每件5元

十三、权利、许可证照

印花税以应纳税凭证所记载的金额、费用、收入额或者凭征的件数为计税依据,按照规定的适用税率或者税额标准计算缴纳。

(1)应纳税额=应纳税记载的金额(或者费用、收入额)×

(2)应纳税额=应纳税凭证的件数×

七、车船税

政策依据

《中华人民共和国车船税法》、《中华人民共和国车船税法实施条例》、《湖南省车辆船税实施办法》

税目税率

湖南省车船税税额表单位:

元

计税单位

年基准税额

备注

乘用〔按发动机汽缸容量(排气量)分档〕

1.0升(含)以下的

每辆

120元

核定载客人数9人(含)以下

1.0升以上至1.6升(含)的

300元

1.6升以上至2.0升(含)的

360元

2.0升以上至2.5升(含)的

720元

2.5升以上至3.0升(含)的

1920元

3.0升以上至4.0升(含)的

3120元

4.0升以上的

4800元

商用车

客车

中型客车

480元

核定载客人数9人以上20人以下。

大型客车

600元

核定载客人数20人(含)以上,包括电车

货车

整备质量每吨

84元

包括半挂牵引车、三轮汽车和低速载货汽车等

挂车

42元

按照货车税额的50%计算

其他车辆

专用作业车

不包括拖拉机

轮式专用机械车

八、房产税

《中华人民共和国城市房产税暂行条例》、《湖南省房产税施行细则》

2、计税依据、税率

1、一种是以房产原值一次减除20%之后的余值为计税依据,适用税率为1.2%;

2、一种是以房产租金收入为计税依据,适用税率为12%。

3、计税方法

计税依据×

九、城镇土地使用税

《中华人民共和国城镇土地使用税暂行条例》、《湖南省财政厅湖南省地方税务局关于城镇土地使用税地段等级税额标准方案的批复》(湘财税【2008】51号)、《永兴县人民政府关于批准实施永兴县城镇土地使用税分级定额标准调整方案的请示》(永政〔2008〕34号)

2、税额标准

我县实行每年/㎡1元至6元。

纳税人实际占用的土地面积×

十、土地增值税

《中华人民共和国土地增值税暂行条例》、《中华人民共和国土地增值税暂行条例实施细则》

计税依据和税率

土地增值税以纳税人转让房地产取得的增值额为计税依据。

增值额为纳税人转让房地产取得的收入减除规定扣除项目金额以后的余额,实行四级超率累进税率,税率表如下:

土地增值税税率表

计税依据

增值额未超过扣除项目金额50%的部分

增值额超过扣除项目金额50%、未超过100%的部分

40%

增值额超过扣除项目金额100%、未超过200%的部分

50%

增值额超过扣除项目金额200%的部分

60%

在计算土地增值税的应纳税额时,先用纳税人取得的房地产转让收入减除有关各项扣除项目金额,计算得出增值额。

再按照增值额超过扣除项目金额的比例,分别确定增值额中各个部分的适用税率,依此计算各部分增值额的应纳土地增值税税额。

各部分增值额应纳土地增值税税额之和,即为纳税人应纳的全部土地增值税税额。

应纳税额=增值额×

适用税率-扣除项目金额×

速算扣除系数

十一、契税

《中华人民共和国契税暂行条例》、《中华人民共和国契税暂行条例细则》《湖南省实施《中华人民共和国契税暂行条例》若干规定》(湖南省人民政府令第124号)

(一)国有土地使用权出让、土地使用权出售、房屋买卖,为成交价格;

(二)土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定;

(三)土地使用权交换、房屋交换,为所交换的土地使用权、房屋的价格的差额。

湖南省的基本税率为4%。

十二、耕地占用税

《中华人民共和国耕地占用税暂行条例》、《中华人民共和国耕地占用税暂行条例实施细则》、《湖南省实施〈中华人民共和国耕地占用税暂行条例〉办法》(湖南省人民政府令第231号)

耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收

永兴适用税额标准是24元/㎡。

实际占用的耕地面积×

目前,地税部门征收或代收的费金是:

一、教育费附加和地方教育附加

《征收教育费附加的暂行规定》、《湖南省教育费附加和地方教育费附加征收管理办法》(湖南省人民政府令第218号)

2、计费依据

纳税人实际缴纳的增值税、消费税、营业税税额

3、计费方法

增值税、消费税、营业税税额×

征收率

4、征收率

3%+2%=5%

二、水利建设基金

1、征收依据

《湖南省水利建设基金筹集和使用管理办法的通知》(湘政发〔2011〕27号)

2、征收范围

从事生产、经营的单位和个人的生产、经营收入

3、征收标准

按生产、经营收入*0.06%

三、外商投资企业及私营企业社会保险费

《中国人民银行长沙中心支行、湖南省财政厅、湖南省劳动和社会保障厅、湖南省地方税务局关于征收外商投资企业、私营企业社会保险费的通知》(湘地税发[2000]095号)、《关于扩大社会保险覆盖范围加强基金征缴工作的通知》(湘政办发[1999]13号)

项目

缴费基数

缴费比例

外资、私营企业

企业职工个人工资基数之和

职工个人

本人工资额

8%

四、工会经费

湘地税函〔1999〕55号、郴政办发〔2003〕67号

2、征收标准(行业)

代收比例

企事业单位

工资总额×

2%

五、残疾人就业保障基金

征收依据

湘政办发〔2005〕48号

征收标准

单位应缴纳保障金数额=(单位上年末实际在职职工人数*1.5%-单位上年在职残疾职工人数)*上年度本地职工年平均工资额

六、文化事业建设费

财税字〔1997〕95号,确定由地方税务局系统负责征收。

2、开征时间

我省1997年8月1日

3、缴费义务人

我国境内缴纳娱乐、广告业营业税的单位和个人。

计征依据

娱乐业、广告业营业收入

费率

七、价格调节基金

《湖南省价格调节基金管理办法》、《湖南省价格调节基金征收管理实施细则》

1%

升级会员

升级会员