天然胶期货市场价格发现功能研究.docx

《天然胶期货市场价格发现功能研究.docx》由会员分享,可在线阅读,更多相关《天然胶期货市场价格发现功能研究.docx(9页珍藏版)》请在冰点文库上搜索。

天然胶期货市场价格发现功能研究

天然胶期货市场价格发现功能研究

(一)、国内天然胶现货市场现状

天然胶作为世界性的大宗工业原料,拥有广大的消费市场,产地则集中在东南亚地区,2005年泰国、马来西亚和印度尼西亚组成橡胶同盟,随后越南和印度加入,组成5国橡胶同盟,拥有全球90%以上的天然胶资源,建立了以卖方为主导的市场,强有力地控制着世界市场天然橡胶的价格,对世界市场的影响力越来越大,国外相关企业面临的风险也越来大。

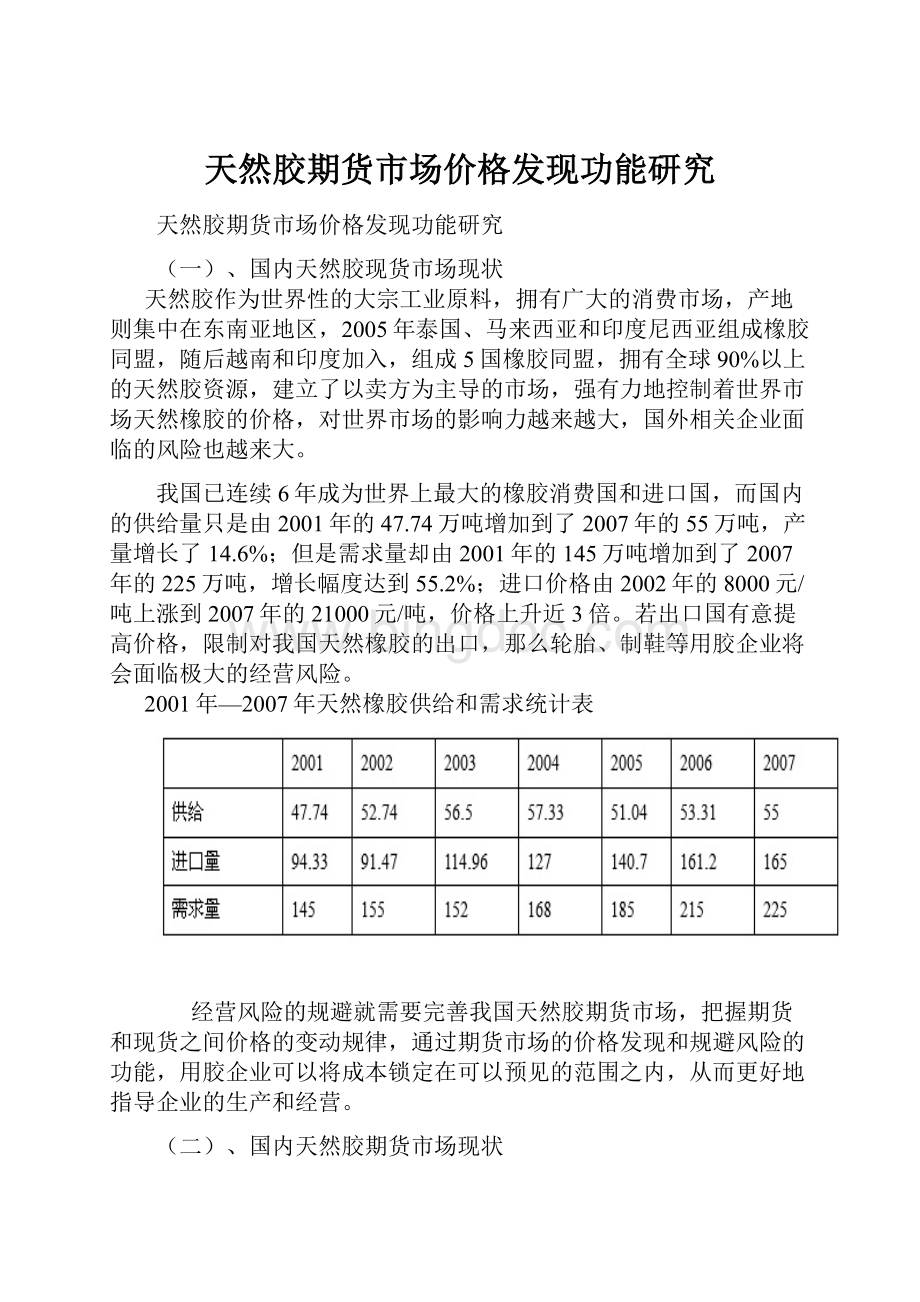

我国已连续6年成为世界上最大的橡胶消费国和进口国,而国内的供给量只是由2001年的47.74万吨增加到了2007年的55万吨,产量增长了14.6%;但是需求量却由2001年的145万吨增加到了2007年的225万吨,增长幅度达到55.2%;进口价格由2002年的8000元/吨上涨到2007年的21000元/吨,价格上升近3倍。

若出口国有意提高价格,限制对我国天然橡胶的出口,那么轮胎、制鞋等用胶企业将会面临极大的经营风险。

2001年—2007年天然橡胶供给和需求统计表

经营风险的规避就需要完善我国天然胶期货市场,把握期货和现货之间价格的变动规律,通过期货市场的价格发现和规避风险的功能,用胶企业可以将成本锁定在可以预见的范围之内,从而更好地指导企业的生产和经营。

(二)、国内天然胶期货市场现状

2002年天然胶期货在上海期货交易所上市,此时期货行业正处于自身发展的谷底,2004年之后步入稳定发展阶段,法律法规进一步健全,市场功能也进一步凸现。

据期货业协会统计,在经过了近几年长足的发展之后,我国天然胶期货的成交量和成交金额不断增加,成交量和成交额除在2004年有所下降之外,其余年份同比均有所增加,2006年按照成交量来看,沪胶在全球商品期货中排名第12位,2007年沪胶成交量和成交金额又创新高,成交量达8438.3454万手,成交金额达87225.28亿元。

(三)、天然胶期货市场价格发现功能的实证研究

对于一个有效率的天然胶期货市场来说,套保者和投机者都不能支配价格,并且期货价格走势能够准确地反映现货市场供求关系的变动,具备价格发现功能。

运用以下方法:

1.运用图示法和相关系数法,揭示期现市场间的基本关系。

2.运用OLS估计,总结两者之间内在的关系,用此方法来证明两个市场间存在着深层次的联系。

3.借助协整理论检验沪胶和现货胶是否存在长期协整关系。

早在1991年来就提出了“存在协整关系是市场效率的必要条件”的观点,协整检验是对一个非平稳时间序列的线性组合进行检验,若是平稳的,即不具有随机趋势,那么两变量之间就存在长期的均衡关系,本文的协整检验采用Engle和granger于1987年提出的EG两步法。

4.建立VaR模型,对沪胶和现货胶进行方差分解,确定不同的滞后期对现货价格和沪胶的影响。

5.导出沪胶和现货胶的合并脉冲响应函数图,衡量随机扰动项一个标准差大小的冲击对沪胶和现货胶的当期和未来值的影响。

这次研究的品种是上海期货交易所的沪胶和现货市场的天然橡胶,搜集数据的时间跨度为2005年1月4日到2008年3月7日,期货市场数据来自于交易所的每日收盘价,现货市场价格是根据中橡网每日成交价的平均值。

在选择天胶期货数据时,选择离交割月最近月份的合约,由于天胶品种2月和12月不是交割月份,因此在选择数据时,12月的现货市场价格对应选择2月的期货价格收盘价,1月的对应选择3月的期货价格收盘价,2月对应选择3月的期货价格收盘价,依次类推,这样既可以得到一个连续的合约,又可以克服交割月份合约交易不活跃、价格波动大的弱点。

扣除国内节假日,总共搜集到期货和现货配对的数据共728个,并对各个研究对象设置一个变量名,沪胶HJ,现货价格XH,为了克服异方差性,降低短期波动,更准确地把握长期走势,分别取自然对数,沪胶为LOGHJ,现货价格LOGXH。

本文采用计量经济学软件Eviews5.0进行实证分析。

(四)、实证检验

1.相关性分析

沪胶和现货胶从2005年1月至2008年3月的价格走势图可以分为两个阶段:

在2005年到2006年之间,期现价格呈现出快速上扬之势,期间波动很大,由12000元/吨涨至2006年的近30000元/吨,国内需求旺盛、胶区供应短缺、投机资金炒作等因素的影响使国内胶价在2006年6月达到最高水平;随后,受供应集中、投机热情减退等影响,再加上人民币持续升值使胶价回归理性,价格快速下滑并振荡至今,期间波动较小,基本上锁定在16000元/吨到24000元/吨之间。

沪胶和现货胶的相关系数表

通过相关系数表可以看出,沪胶和现货胶的相关系数高达0.988578,相关性非常强,两者之间的联系很紧密。

2.单位根检验(ADF检验)

在进行协整分析时,首要问题是看协整向量的扰动项中是否含有单位根,单位根检验是协整分析的基础,它的目的是检验数据的平稳性。

因此,首先要对LOGHJ、LOGXH进行ADF检验。

原假设为含有移位的单位根,为非平稳序列,备择假设是确定性的时间趋势平稳过程。

单位根检验

如上表所示,D表示差分算子,C表示常数,t表示时间趋势,k表示滞后阶数,LOGHJ和LOGXH的ADF值大于5%临界值水平下的值,因此不能拒绝原假设,则这两个序列为非平稳序列,并存在一个单位根。

所以,对原序列的一阶差分进行ADF检验,D(LOGHJ)和D(LOGXH)的ADF值小于5%临界值水平下的值,拒绝原假设,即原序列经过一阶差分后成为平稳序列。

总之,LOGHJ和LOGXH为一阶单整序列,即LGHJ∽I

(1)和LGXH∽I

(1)。

3.协整检验

为了检验两变量LOGHJ和LOGXH是否存在协整关系,即是否存在长期稳定的均衡关系,Engle和Granger于1987年提出了两步检验法,也称为EG检验。

第一步,用OLS方法估计方程,并计算非均衡方差;第二步,检验回归方程残差的单整性,若为稳定序列则证明两变量间存在长期协整关系。

序列LOGHJ和LOGXH为一阶单整序列,符合进行协整检验的前提,因此可以按照EG两步法进行检验。

(1)用OLS方法估计方程

OLS估计

在期货市场中,近月合约价格趋近于现货价格,在此建立简单的OLS估计,可得近月合约沪胶价格和现货胶价格之间的线性关系为LOGHJ=0.647481+0.934515LOGXH,沪胶对现货胶的弹性为0.934515,即沪胶的对数值每变动1%,将引领现货胶变动0.934515,简单线性回归的DW检验值为0.278116<2,存在正的序列相关。

用修正的AR

(1)和AR

(2)模型来对线性回归方程进行消除自相关,修正后的线性回归方程DW的值为2.007821,接近2,消除序列相关后,调整的R2为0.993896,因此,残差自相关校正后回归方程:

LOGHJ=6.782932+0.317246LOGXH+(AR

(1)=0.846383 AR

(2)=0.143867)。

(2)针对两变量沪胶和现货胶的协整检验

残差的单位根检验

对简单回归方程输出残差序列resid01,对其进行ADF检验,残差序列在5%的显著性水平下拒绝原假设,接受不存在单位根的假定,残差序列Resid01是平稳序列,即Resid01∽I(0),说明沪胶和现货胶存在长期协整关系,协整向量为(1,0.934515)。

4.方差分解

为了细化期货市场和现货市场在价格发现功能中的大小和相互关系,进行Hasbrouck方差分解,基本方法是基于Cholesky因子,对VaR模型进行方差分解,目的是把内生变量的变化分解成对VaR的分量冲击,从而求出现货市场和期货市场价格变动的方差来自期货市场和现货市场的百分比。

如下表所示,我们对不同滞后期的沪胶和现货胶分别进行分解,在对沪胶的方差分解中,滞后1期的沪胶对其自身的影响为100%,现货价格对其却没有影响,在滞后的前150期,沪胶对其自身的影响都接近100%,而现货市场对其的影响仅为0.040065%。

在对现货市场的方差分解中,滞后1期的沪胶对现货胶的影响很低,仅为3.826811%,而滞后1期的现货胶对其自身的影响很高,达到了96.17319%。

不过,随着滞后期数的增加,总方差中滞后沪胶对现货胶的影响增长很快,在滞后5期时,沪胶的影响即占到了54.15934%;到了滞后30期时,沪胶的影响占到了95.71637%,而现货市场滞后期价格对其的影响却逐渐下降。

因此,在天胶市场中,价格发现功能主要来自于期货市场,对天胶现货商品市场的资源配置起到了重要的作用。

方差分解

5.脉冲响应函数

脉冲响应函数是用来衡量信息的一个标准差冲击对内生变量当前和未来取值的影响。

如图所示,自现货市场的冲击对期货价格的冲击作用到第2期之后呈现出负向的关系,影响逐渐扩大至-0.002后平稳,这主要是因为现货价格在临近交割月份时对期货价格进行强制回归,从而使其产生负向压制作用。

自期货市场的冲击对现货价格的冲击作用不断增加直到30期后,慢慢趋于平稳,这说明期货市场的冲击对现货市场的影响作用力比现货市场的冲击对期货市场的影响作用力要大。

结论及启示

根据单位根检验和协整检验,利用方差分解、脉冲响应函数对天然胶期货价格和现货价格进行了实证分析,揭示出它们之间的动态关系。

通过相关性分析,可见沪胶和现货胶价格走势趋于一致,两者的相关性很强,相关系数达0.987638,所以从价格上看,两者的相关性很强。

经过协整检验发现,现货胶和沪胶之间存在长期稳定的均衡关系,即使短期内有所波动,但是长期关系还是均衡的,因此我国天胶期货市场是比较有效率的,基本上能体现期货市场价格发现的功能。

方差分解检验显示,沪胶自身滞后期的价格对沪胶影响很大,而现货价格对其影响几乎为0,可见沪胶自身的走势对未来价格有较强的影响作用。

在对现货胶的方差分解中,随着滞后期数的增加,沪胶对其影响力迅速增加,而现货价格自身却随着滞后期的增加,影响力快速减少。

由此可见,在价格发现的过程中,期货市场是占主导地位的。

脉冲响应函数即期现价格的冲击对未来期货市场价格的影响是微弱负向压制关系的,而即期期货市场价格的冲击对现货市场价格的影响在未来10期内影响显著,并逐渐趋于平稳,简而言之,就是期货市场的影响作用力要强些。

总之,在我国天胶市场中,期货价格和现货价格存在长期稳定均衡的关系,期货市场也基本体现了价格发现的功能,能够成为现货商和经营商借助的避险工具。

为了更好地体现期货市场价格发现和规避风险的功能,并使我国尽快争取到天然胶的国际定价权,结合天然胶市场发展现状,提出以下几点对策建议:

第一,加强期货和现货市场的信息交流与沟通。

信息流通不畅制约着期现市场的发展,通过加强两市间的信息交流和沟通来消除信息不对称,降低不确定性风险,使商品的生产商、批发商、经营商可以利用期货市场及时地对现货市场的变动情况做出反应,并以此来锁定成本、规避风险。

第二,建立完善的培训机制,加大期货知识的宣传力度。

交易所应该建立强大的培训团队,深入到企业普及期货知识,组织案例教学,使现货企业了解期货市场的运行机制,充分利用这个市场指导生产和规避风险,提高企业的竞争力。

在增加期货市场套保力量的同时,又能确保期现市场更好地融合与发展,使期货市场真正成为现货商、农民和用胶企业指导生产的风向标。

第三,交割仓库的设置。

交割仓库的设置应遵循产地、集散地和需求地相结合的原则,我国交割仓库的设置常常受到主产区和主销区一些公司或企业的影响,交割仓库主要设在国内产地和沿海的消费地。

但是我国天然胶生产集中而消费却比较分散,70%以上的天胶依赖于东南亚市场,沿海地区、中部地区和东北地区的消费量较大,针对实际情况,应该在主进口地以及中部和东北地区消费量大的省份设置交割仓库,同时还要减少一个地区重复设置多个仓库的状况。

第四,制定一套适合现货企业的套保方法。

世界经济联系日益紧密,人民币不断升值,原材料价格不断上涨,这些状况都要求现货企业采取一定措施,规避风险,锁定成本。

我们应针对这些情况制定一套适合现货企业套期保值的方法,做到有的放矢;交易所也要在一定程度上给现货企业以优惠措施,比如扩大现货企业套期保值的持仓限额等,使企业能切身感受到期货市场给他们带来的收益。

升级会员

升级会员