计量经济学课程实验方法与案例汇编.docx

《计量经济学课程实验方法与案例汇编.docx》由会员分享,可在线阅读,更多相关《计量经济学课程实验方法与案例汇编.docx(35页珍藏版)》请在冰点文库上搜索。

计量经济学课程实验方法与案例汇编

《计量经济学》:

试验方法与案例汇编(2011年03)

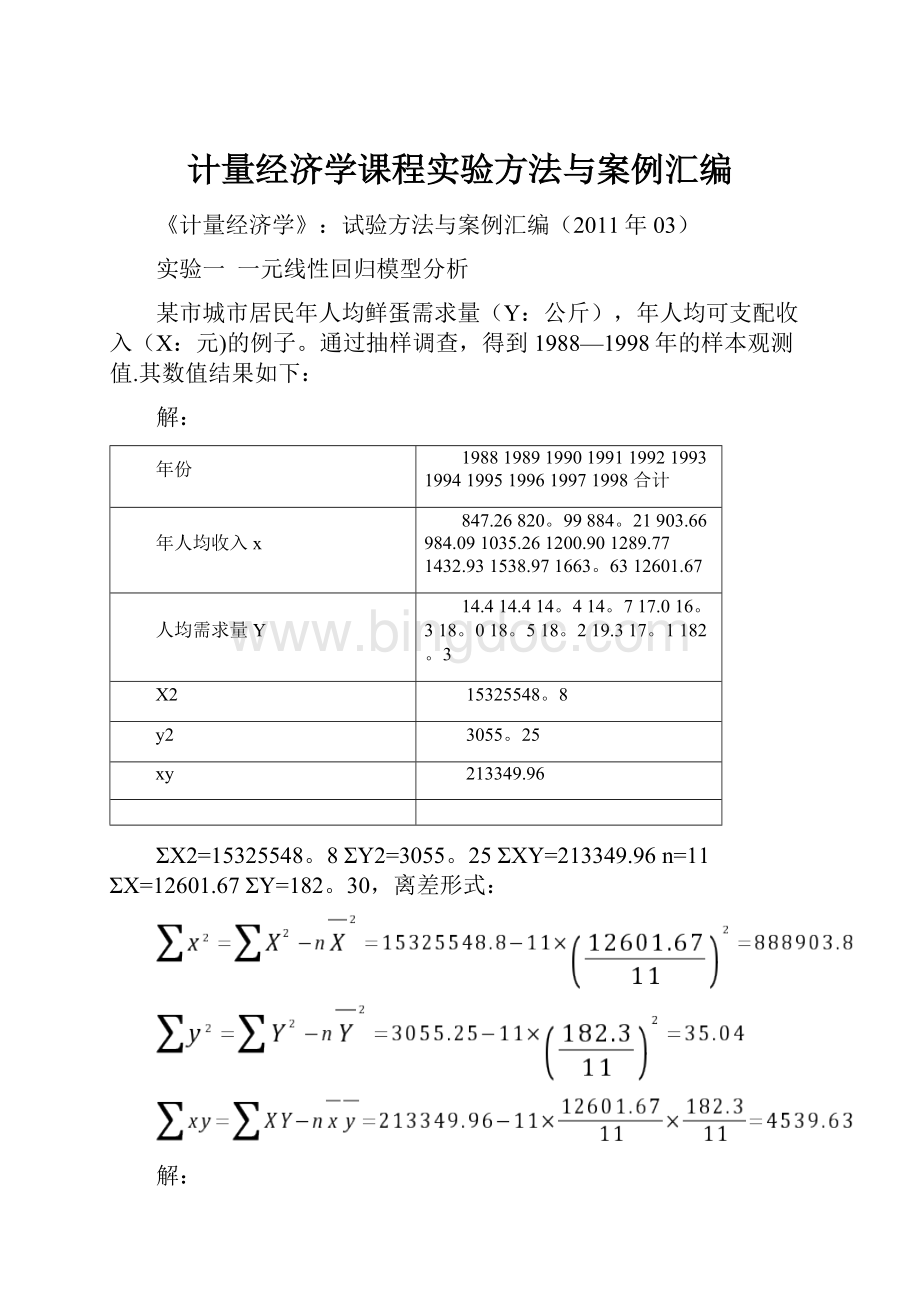

实验一一元线性回归模型分析

某市城市居民年人均鲜蛋需求量(Y:

公斤),年人均可支配收入(X:

元)的例子。

通过抽样调查,得到1988—1998年的样本观测值.其数值结果如下:

解:

年份

19881989199019911992199319941995199619971998合计

年人均收入x

847.26820。

99884。

21903.66984.091035.261200.901289.771432.931538.971663。

6312601.67

人均需求量Y

14.414.414。

414。

717.016。

318。

018。

518。

219.317。

1182。

3

X2

15325548。

8

y2

3055。

25

xy

213349.96

ΣX2=15325548。

8ΣY2=3055。

25ΣXY=213349.96n=11ΣX=12601.67ΣY=182。

30,离差形式:

解:

(1)计算一元线性回归模型参数估计量及建立模型

则直线回归方程为:

(请注意:

如果样本数据较大,也可以采用离差形式的公式计算出参数估计量)

即:

结果与用基本公式完全相等.

(2)样本决定系数(或可决系数)

r2=(Σy2-Σe2)/Σy2

=1-(Σe2/Σy2)=1-(11.89/35。

04)=1—0。

3393=0。

6607

其中,残差平方和:

Σe2=Σy2-bΣxy=35。

04—0。

0051*4539.63=11。

89

(3)参数估计量的方差、标准差

S2(a)=(Σe2ΣX2)/[n(n—2)Σx2]

=(11。

89*15325548.8/11*9*888903。

8)=2.0736

S2(b)=(Σe2)/[(n-2)Σx2]=11.89/9*888903.8=0。

00000148

则S(a)=1。

44,S(b)=0。

0012

(4)参数估计量的显著性检验

T(a)=a/S(a)=10.72/1。

44=7.44,T(b)=b/S(b)=0。

0051/0.0012=4。

25

得知T(a)〉Tα/2(n—2)=2。

26,T(b)〉Tα/2(n—2)=2.26

即a、b均显著不为零,说明解释变量X对Y有显著影响.

(5)方程显著性检验

F检验:

F=(Σy

2-Σe2)/(Σe2/n-2)

=(35.04—11。

89)/(11.89/11—2)=17.523

查表得F临界值:

Fα(1,n—2)=F0。

05(1,9)=5。

12,故F>Fα,通过F检验,说明Y与X线性显著。

实验二多元线性回归模型

(为了便于同学们理解,现以二元线性回归模型为例)

模型形式:

1、参数估计量公式:

2、随机误差项方差估计量

3、残差平方和

练习题:

1、若回归模型为Y=a+bX+ε,并且已经根据X和Y的16组样本数据,计算出下列各值:

ΣX2=5089.84ΣY2=1111。

01ΣXY=2367.19n=11ΣX=240。

78ΣY=114.22

求:

(1)模型参数的估计量;

(2)总离差平方和、残差平方和;(3)样本决定系数;(4)参数估计量的标准差。

2、已知Y和X之间存在线性因果关系,并已经获得如下数据

年份

X

Y

X2

Y2

XY

1990

1991

1992

1993

1994

1995

1996

合计

34

44

49

58

67

76

85

413

25

28

34

36

40

42

46

251

1156

1936

2401

3364

4489

5776

7225

26347

625

784

1156

1296

1600

1764

2116

9341

850

1232

1666

2088

2680

3192

3910

15618

请利用一元线性回归模型进行分析(参数估计、显著性检验、);预测当X=90时,Y的预测值.

3、自己动手查找某个国家、地区或地方的收入和消费数据,模仿本章的例题,进行线性回归分析(参数估计、模型检验及解释参数经济意义),并对结果进行讨论。

4、令Y表示一名妇女生育孩子的生育率,X表示该妇女接受过教育的年数.生育率对教育年数的简单回归模型为:

Y=b0+b1X+μ

问:

(1)随机误差项μ包含哪些未引入模型中的因素,它们可能与教育水平相关吗?

(2)上述简单回归模型能够准确揭示教育对生育率在其他条件不变下的影响吗?

请说明。

5、对于人均存款(S)与人均收入(I)之间的关系

S=b0+b1I+μ,使用美国32年的年度数据,得到如下估计模型(括号内为标准差)

S=384。

105+0.067I

(151.105)(0.011)R2=0。

538

试回答:

(1)b1的经济意义是什么?

(2)b0和b1的符号应该怎样的?

为什么?

实际的符号与你的直觉是一样吗?

如果有冲突的话,你可以说明原因吗?

(3)你对拟合良度有什么看法?

(4)对回归得到的两个参数估计量进行检验。

(显著性水平为0.01)

教材P98(6)

6、某地区家庭人均鸡肉年消费量(Y),家庭月平均收入X(元),肌肉价格P1(元/kg),猪肉价格P2(元/kg)的统计资料

年份

Y

X

P1

P2

1985

2.78

397

4.22

5.07

1986

2.99

413

3。

81

5。

2

1987

2。

98

439

4.03

5。

4

1988

3.08

457

3。

95

5。

53

1989

3。

12

492

3。

73

5.47

1990

3。

33

528

3。

81

6。

37

1991

3。

56

560

3。

93

6。

98

1992

3。

64

624

3.78

6。

59

1993

3.67

666

3.84

6.45

1994

3.84

717

4.01

7.00

1995

4.04

768

3.86

7.32

1996

4。

03

843

3。

98

6。

78

1997

4。

18

911

3.97

7。

91

1998

4。

04

931

5.21

9。

54

1999

4.07

1021

4。

89

9。

42

2000

4.01

1165

5.83

12.35

2001

4。

27

1349

5.79

12.99

2002

4。

41

1449

5.67

11。

76

2003

4。

67

1575

6。

37

13.09

2004

5.06

1759

6.16

12。

98

2005

5。

01

1991

5.89

12。

80

2006

5.17

2258

6。

64

14。

10

要求:

利用eviews软件,建立多元线性回归模型,并进行检验(R2,t检验和F检验)。

实验三异方差性检验与处理

一、异方差的处理方法

如果预测模型通过检验证实随机项存在异方差,则可以采用两种方法对模型参数进行校正,也就是重新对其进行估计.而处理异方差,其关键问题是找出异方差的具体形式,为了简单起见,我们仅以一元线性回归模型为例,对于异方差形式提出两种假定。

一元线性回归模型为

假定1:

随机误差项的方差与解释变量Xi的平方成正比.

即:

,式中,σ2为常数

对一元线性回归模型进行转换:

用解释变量Xi分别去除一元模型两端各项得:

式中,

=

=

证明转换后的新模型具有等方差性.需要强调的是原模型中的常数项

成了转换后模型中

的系数,原模型中

的系数

成了转换后模型的常数项.

对经过转换后的新模型应用普通最小二乘法(即OLS法),即可得到

对

的回归方程:

参数估计值

得到,则可以建立预测模型

假定2:

随机误差项的方差与解释变量Xi成正比,

即

式中,σ2为常数

在此,克服异方差的方法类似于假定1,但原模型两端不是用xi去除了,而改为用

去除两端各项。

则经过转换后的模型:

式中,

同样,转换以后的新模型也克服了异方差,具有等方差性。

对模型

采用OLS法回归,得到因变量为

,自变量为

和

的二元回归方程:

,则原模型回归参数

得到,即可写出预测模型方程:

二、举例:

异方差判断、处理

在研究某地区居民储蓄倾向时,得到了如下数据资料。

判断用线性回归模型研究居民储蓄倾向时,误差项是否存在异方差,并给出处理方法.

个人收入和储蓄数据

n

储蓄Y

收入X

n

储蓄Y

收入X

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

264

105

90

131

122

107

406

503

431

588

898

950

779

819

1222

1702

8777

9210

9954

10508

10979

11912

12747

13499

14269

15522

16730

17663

18575

19635

21163

22880

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

1578

1654

1400

1829

2200

2017

2105

1600

2250

2420

2570

1720

1900

2100

2300

24127

25604

26500

27670

28300

27430

29560

28150

32100

32500

35250

33500

36000

36200

38200

第一步,进入软件操作系统,并创建工作文件

即:

FILE(文件)/NEW(新文件)/workfile(工作文件),然后根据对话框提示的数据类型和样本范围进行选择,再加以确定(OK);

第二步,输入数据.可以通过菜单或命令“data+变量名”,输入上述表中数据;

第三步,作散点图。

点中两组数据名称,并用graph命令或菜单操作(quick/qraph/scatter/withregressionline)

根据两个变量间数据分布情况,可以认为两者之间存在明显的线性关系,但从数据的分布也可以看出异方差存在的可能性。

(可通过回归残差e序列分布情况来判断模型随机项存在递增异方差)

回归可以得到直线回归模型:

LSCYX

下面,进一步采用G—Q检验法进行确认异方差。

因为X已经按照大小顺序存在,可以删除中间c=n/4=31/4=7个数据,将前后各12组数据分别构成两个子样本并进行回归,得到两个回归直线模型

根据两个回归模型的残差平方和计算F统计量为:

F=769899.2/144711.5=5。

32

给定显著性水平为0.05,查两个自由度均为12-1—1=10的F分布表的临界值F0.05(10,10)=2.98.因为F〉F0.05(10,10),说明原模型存在明显的异方差。

由于根据残差序列图可以看出,回归残差的绝对值有随着X线性增长的趋势,因此考虑

对一元线性回归模型进行转换:

用解释变量Xi分别去除一元模型两端各项得:

然后再用最小二乘法,以Y/X为被解释变量,以1/X为解释变量进行参数估计,可得回归直线模型:

生成两个新序列:

genry1=Y/X

genrx1=1/X

经进一步检验,模型结果得到了明显改善。

第四章异方差性:

软件实现(重要归纳内容)

本章的重点内容总结:

异方差检验及修正

一、异方差的检验

方法一:

图示法

步骤:

首先,对被解释变量和解释变量进行回归:

LSYCX

其次,在主菜单中,点击Quick/Graph得到对话框“SeriesList”,在对话框中现列出横坐标X,同时列出纵坐标Y,点击“OK”,出现“Graph”对话框,再点击“ShowOptions"出现对话框“GraphOptions",在左上角图形类型GraphType下拉列表里选择“ScatterDiagram,在右下角散点图项目下选择“RegressionLine,再点击“OK”,即可得到X、Y之间的散点图。

这是随机误差项存在异方差的初步经验证据。

此外,同理也可以做出解释变量X与残差e2之间的散点图。

方法二:

G-Q检验法(详细内容参见教科书及本章案例)

注意:

该方法适用于样本容量较大,且异方差为单调递增或单调递减的情况。

另外,G-Q检验需要按某一被认为有可能引起异方差的解释变量观测值的大小排序,因此,可能需要对各个解释变量进行轮流试验。

构造一个G—Q检验的F统计量与F临界值的实现方法:

操作如下:

以截面数据n=20为例(去掉中间4个观察值,即c=4)

Smpl18

LSYCX

Scalarsig1=@SE

Smpl1320

LSYCX

Scalarsig2=@SE

构造G-Q统计量

建立检验结果的储存向量:

COEF

(2)GQ

第一个放置F统计量:

GQ

(1)=(sig2^2/sig1^2)

第二个放置F临界值:

GQ

(2)=@QFDIST(.95,6,6)

以上操作步骤结束后,在当前工作簿中便出现αgq标志,双击此标志即可显示出F统计量和F临界值的计算结果。

方法三:

怀特(White)检验

优点:

怀特检验异方差不需要对解释变量进行排序,且对任何形式的异方差都适用。

1。

首先,对二元线性回归模型作普通最小二乘回归,并得到残差平方(e2)序列

2。

其次,作如下辅助回归方程:

若nR2>χ2(h)(注意:

h为模型中卡方分布的解释变量个数,上述辅助回归模型中h=5),则表明二元线性回归模型存在异方差性。

注:

在多元回归中,由于辅助回归方程中可能有太多的解释变量(x1x2x12x22x1x2……),从而使自由度减少,有时可以去掉交叉项。

二、异方差的修正

1。

加权最小二乘法(WeightedLeastSquares)

基本思想:

在采用最小二乘法时,对较小的残差平方(e2)赋予较大的权数,而较大的残差平方赋予较小的权数,对残差所提供的信息的重要程度作一番修正,以提高参数估计的精确度.

注意:

在同方差假定条件下,加权最小二乘法与普通最小二乘法是一致的,即模型不存在异方差情况下,加权最小二乘法与普通最小二乘法两者是通用的.

实现步骤:

点击主菜单中的Quick/EstimateEquation,在EquationSpecification对话框中,点击右下角的Option键,得到对话框,选中WeightedLS/Tsls前面的单选框,输入加权变量字母(残差绝对值的倒数

),再点击“OK”,便回到方程对话框,再点击“OK”即可得到加权最小二乘法的结果。

点击“OK”得到回归结果

课堂练习题

异方差:

案例分析(31个地区)(P61)

省份

税收Y

国内生产总值X

北京

1435。

7

9353。

3

天津

438。

4

5050.4

河北

618.3

13709.5

山西

430.5

5733。

4

内蒙古

347。

9

6091.1

辽宁

815.7

11023。

5

吉林

234。

7

5284.7

黑龙江

335。

0

7065.0

上海

1975.5

12188.9

江苏

1894.8

25741。

2

浙江

1535.4

18780。

4

安徽

401。

9

7364。

2

福建

594。

0

9249.1

江西

281.9

5500。

3

山东

1308.4

25965.9

河南

625.0

15012.5

湖北

434.0

9230.7

湖南

410.7

9200.0

广东

2415.5

31084。

4

广西

282.7

5955.7

海南

88。

0

1223.3

重庆

294。

5

4122。

5

四川

629。

0

10505.3

贵州

211.9

2741.9

云南

378。

6

4741.3

西藏

11。

7

342.2

陕西

355。

5

5465。

8

甘肃

142。

1

2702.4

青海

43.3

783.6

宁夏

58。

8

889。

2

新疆

220。

6

3523.2

上表是2007年我国各省份全年税收Y与国内生产总值(GDP)X的数据。

要求:

(1)作出散点图,检验模型是否存在异方差,说明是单调递增还是单调递减异方差;

(2)采用G-Q方法检验模型是否存在异方差?

若存在异方差,采用加权最小二乘法(WLS)进行模型估计(即修正异方差)

(3)采用怀特(White)检验法检验模型是否存在异方差性

(4)对修正异方差后所建立的方程进行检验(经济学检验、统计学检验:

拟合良度、变量显著性检验)

(5)解释方程斜率的经济含义。

实验四自相关性检验与处理

一、广义差分法:

基本步骤:

1、建立模型:

LSYCX

2、检验自相关:

德宾—沃森检验(D—W检验)

3、若存在自相关,则采取广义差分法进行修正:

操作步骤:

(1)进行广义差分变换(见P134之(6。

7)式),生成两个新序列

软件操作:

GenrY2=Y-ρ*Y(-1),ok(按回车键)

GenrX2=X-ρ*X(-1),ok(按回车键)

(2)以上述两个新生成的序列为变量,建立新的回归模型(见P134之公式(6.8)求得b0,b1参数估计值,其中,

(3)对新模型再次进行自相关检验,方法同第2步

二、Durbin(杜宾)两步法

第一,估计自相关系数,见P135

其中,

前面的回归系数恰好为

第二,再用

的估计值进行广义差分(同广义差分法)

自相关举例:

下表资料为某国消费(C)和可支配收入(I)(单位:

百万美元)

年份

消费(C)

可支配收入(I)

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

11378

13012

15263

16873

17764

18857

20074

21439

22833

24205

25307

27020

11617

13297

15790

18017

19314

20198

21512

23124

24724

26175

27219

28915

(1)试求其残差,并利用图示法检验随机项是否存在自相关;

(2)若存在自相关,应用迭代法对原模型自相关进行处理。

解:

第一步,求出模型估计值的残差e,并检验随机项自相关(利用图示法)

数据录入后,在命令行输入LSYCX,运行显示结果。

(4。

003)(77。

657)R2=0.9983d=0.933

第二步,生成Y的估计值Y^和残差值e两个新数列:

genry1=984.6433+0。

8892*X

genre=Y-Y1

第三步,绘制出残差数列趋势图,可以看出随机项呈现正自相关。

以上所做的三个步骤是为了检验模型随机项自相关问题,接下来是对自相关进行克服或处理。

采用迭代法对原模型进行处理

首先输入命令:

LSYCXAR

(1)可以得到ρ^(即AR

(1)对应的参数值)

或者采用残差值e与其滞后值e(-1)进行回归,也可以得到ρ^

然后,采取广义差分法生成两个新数列,即,

genrY2=Y-ρ*^Y(—1)

genrX2=X—ρ*^X(-1)

LSy2cx2得到新模型:

Y2=A+b1*X2

其中,b0=A/1-ρ^,b1=b1*

则克服自相关以后得到模型:

Y=b0+b1X

练习与思考题

1、若一个含有三个解释变量的多元线性回归模型,用样本容量为100的数据回归得到DW值为1.05,能得出什么结论(即是否可以表明存在一阶自相关)?

若DW值等于2。

35,结论又是怎样?

2、上述资料为日本1971-1990年20年间税收Y与国民生产总值X数据。

P141(6):

年份

税收(Y)

国民生产总值(X)

1971

27.9

181。

9

1972

31.6

198.3

1973

36.6

207。

7

1974

36.0

207。

3

1975

32.1

215.6

1976

34。

6

224。

3

1977

36.4

235.0

1978

42.0

247.1

1979

45.1

260.6

1980

48.5

268.8

1981

50.9

277.4

1982

53。

2

287.2

1983

55。

9

295。

8

1984

58.9

309.1

1985

62。

2

324.0

1986

66。

2

333。

3

1987

73。

6

349。

8

1988

80。

4

370.6

1989

84.9

387。

5

1990

90。

0

407。

2

(1)依据上述资料,对回归模型Y=α+βX+μ进行OLS估计,并读出t值、R2以及DW.

(2)检验所估计的模型是否存在自相关性。

实验五多重共线性检验与处理

一、多重共线性举例:

某地区1991—2000年服装消费量、可支配收入、流动资产、服装价格、相关商品价格等资料,试分析变量之间的多重共线性。

年份

服装消费(Y)

可支配收入(X1)

流动资产(X2)

服装价格(X3)

相关商品价格(X4)

1991

8.4

82.9

17。

1

92

94

1992

9.6

88。

0

21。

3

93

96

1993

10。

4

99.9

25。

1

96

97

1994

11。

4

105.3

29。

0

94

97

1995

12.2

117.7

34.0

100

100

1996

14.2

131。

0

40。

0

101

101

1997

15.8

148.2

44。

0

105

104

1998

17.9

161。

8

49。

0

112

109

1999

19。

3

174.2

51。

0

112

111

2000

20。

8

184.7

53.0

112

111

利用Eviews软件来完成整个分析过程.

第一步,进入软件操作系统,并创建工作文件

即:

FILE(文件)/NEW(新文件)/workfile(工作文件),然后根据对话框提示的数据类型和样本范围进行选择,再加以确定(OK);

第二步,输入数据。

可以通过菜单或命令“data+变量名",输入上述表中数据;

第三步,作散点图。

点中两组数据名称,并用graph命令或菜单操作(quick/qraph/scatter/withregressionline)

第四步,在建立了工作文

升级会员

升级会员