某住宅项目管理可行性研甘良福.docx

《某住宅项目管理可行性研甘良福.docx》由会员分享,可在线阅读,更多相关《某住宅项目管理可行性研甘良福.docx(13页珍藏版)》请在冰点文库上搜索。

某住宅项目管理可行性研甘良福

某住宅工程可行性研

究报告之财务分析

成员:

周开林李小刚甘良福

第二组:

甘良福18号

房地产081班

2010.1.13

1.总论……………………………………………3

2.投资估算………………………………………4

3.财务分析………………………………………7

4.不确定性分析…………………………………10

5.附表……………………………………………14

1.总论

1.1:

工程简况:

该工程占地面积60600平方M,总建筑面积109000平方M,其中住宅104640平方M,高层住宅为13920平方M,多层住宅为90727平方M,商铺4360平方M,容积率1.8,绿化率35%,建筑面积25%.

1.2:

简况性基础数据:

土地出让金为18180万元,建安工程费用为8369.6万元,前期工程费用为353.536元,基础设施建设费251.088万元,公共设施配套费134万元,开发间接费用722.9584万元,其他费用包括共档案保金费、报建手续费等41.848万元,不可预见费561.060608万元,管理费818.64672万元,销售费用993.7475万元,财务费用509.9841万元。

1.3:

资金筹措:

有公司自筹和银行贷款解决,不足部分通过预售房款解决。

工程资本金2000万元,第一年(2006)全部投入,商业性银行贷款8000万元,第一年贷款5000万元,第二年即2007年贷款3000万元,不足的部分由预售房款解决。

还款方式为:

第一年、第二年支付利息,本金从第三年(2008年)开始还,分两年等额还本。

1.3:

评价指标:

NPVNAVPCAC动态投机回收期内部收益率

2.投资估算

2.1:

土地费用

本工程用地共计90.9亩,出让单价200万元∕亩,出让总金额18180万元,土地出让金分两次支付,06年先付70%,即12726万,剩余的土地出让金在07年付清,即5454万元。

2.2:

建安工程费用单位:

万元

序号

工程

单价

计价数量

金额

1

多层住宅

700元∕平方M

90720

6350.4

高层住宅

1200元∕平方M

13920

1670.8

2

商业

800元∕平方M

4360

348.8

2.3:

前期工程费单位:

万元

序号

工程

计算依据

金额

1

规划设计费

建安工程费*1.5%

125.544

2

可行性研究费

建安工程费*5‰

41.848

3

水文地质勘探费

建安工程费*5‰

41.848

4

通水,通电,通路费

建安工程费*1%

83.696

5

场地平整费

10元∕平方M

60.6

合计

353.536

2.4:

基础设施建设费单位:

万元

序号

工程

计算依据

金额

1

供电工程

建安工程费用*3%

251.088

2

供水工程

3

供气工程

4

通路工程

5

绿化工程

6

通讯工程

7

照明工程

8

排污、环卫工程

9

合计

2.5:

公共设施配套费

公共配套设施在2008年开始建设,2009年完成。

每年投入50%。

公共配套设施费估算表单位:

万元

序号

工程

单价

计价数量

金额

1

居委会

100元/平方M

13400

134

2

托儿所

3

公共厕所

4

停车场

5

健身设施

合计

134

2.6:

开发间接费用

开发间接费用估算表单价:

万元

序号

工程

计算依据

金额

1

分散建设市政公共设施费

建安工程费*5%

418.48

2

建筑工程质量监督监督费

建安工程费*4%

33.4784

3

供水管网补偿费住宅

商业

住宅:

0.3T/人,600元/T

商业:

0.1T/人,600元/T

住宅:

59

商业:

15

4

供电用电负荷费住宅

商业

住宅:

4KVA/户,480元/KAV

商业:

8KAV/百㎡,480元/KAV

住宅:

181

商业:

16

合计

722.9584

2.7:

其他费用:

包括共档案保证金、保健手续费等。

按建安工程费的5‰计,即41.848万元,在工程开工前支付。

2.8:

不可预见费:

按工程1~7项和的2%估算

2.9:

管理费用:

按工程1~5项和的3%估算

2.10:

销售费用:

按销售收入的2.5%估算。

包括销售代理费,占销售收入的1.5%;广告宣传及市场推广费,占销售收入的1%。

2.11:

财务费用:

按贷款利率为5.58%估算

2.12:

资金筹措

有公司自筹和银行贷款解决,不足部分通过预售房款解决。

工程资本金2000万元,第一年(2006)全部投入,商业性银行贷款8000万元,第一年贷款5000万元,第二年即2007年贷款3000万元,不足的部分由预售房款解决。

还款方式见下表:

单位:

万元

年份

2006

2007

2008

2009

还本

0

0

4000

4000

利息

292.5

468

468

234

总金额

292.5

468

4468

4234

3.财务分析

(一):

财务盈利能力分析

1、工程投资现金流量

见附表6工程投资现金流量表,根据该表计算以下财务评价指标

工程投资财务内部收益率(i=5.58%)(所得税前)=19%

工程投资财务内部收益率(i=5.58%)(所得税后)=6%

工程投资财务净现值(所都得税前)(i=5.58%)=4459

工程投资财务净现值(所都得税后)(i=5.58%)=223

工程投资回收期(年)(所得税前)=2.15

工程投资回收期(年)(所得税后)=2.78

财务内部收益率大于行业基准收益率,说明盈利能力满足了行业的最低要求,财务净现值都大于零,该工程在财务上是可以考虑接受的。

所得税前的投资回收期为2.15年(含建设期),所得税后的投资回收期为2.78年(含建设期),均小于行业基准投资回收期,这表明该工程投资能按时收回。

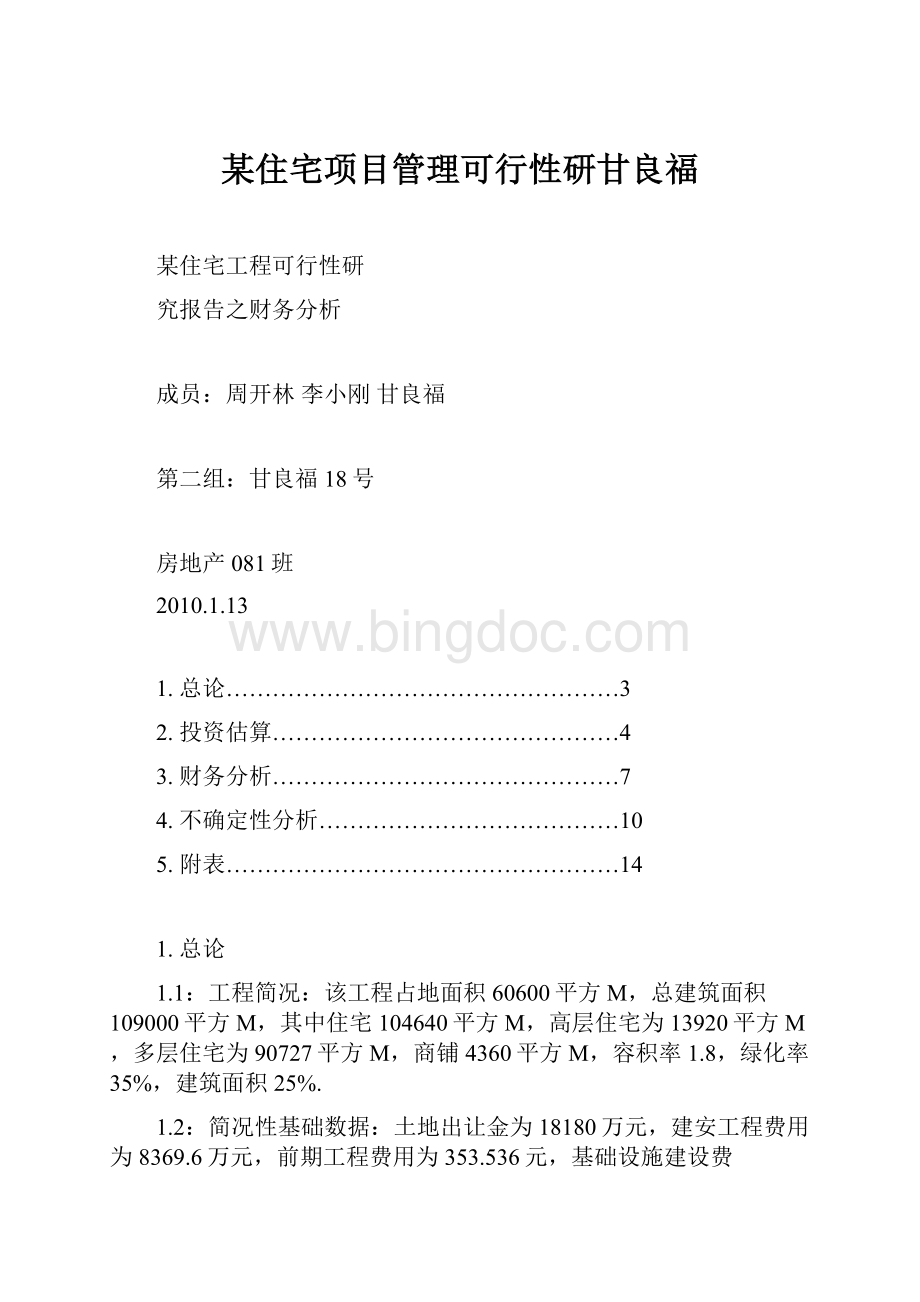

全部投资的累积净现金流量图见图1.

累积净现金流量/万元

-13197

2010

2009

2008

2007

2006

0

-14622

-4780

1378

2278

图1:

;累积净现金流量图

2、工程资本金现金流量表

见附表11工程资本金现金流量表,根据该表计算以下指标:

如下表

i=5.58%

计算指标

所得税前

所得税后

内部收益率(FIRR)

25%

1%

财务净现值(FNPV)

¥3515

¥-722

投资回收期(年)[静态]

2

投资回收期(年)[动态]

基准收益率(Ie)

5.58%

5.58%

3、利润与利润分配

见附表4利润与利润分配表

投资利润率=年利润总额/总投资×100%=66.3%

投资利税率=年利税总额/总投资×100%=116.05%

该工程的投资利润率和投资利税率均大于行业平均利润率和平均利税率,说明工程有盈利能力。

(二):

清偿能力分析

清偿能力分析师通过“借款还本付息计算表”、“资本来源与运用表”、“资产负债表”的计算,考察工程计算期内各年的财务状况及偿债能力,并计算资产负债率,流动比率,速动比率和固定资产投资国内借款偿还期。

资金来源与运用计算,见附表7资金来源与运用表

资产负债率、流动比率和速动比率等指标,见附表8资产负债表

比率指标

参考指标

2006

2007

2008

2009

资产负债率(%)

小于70%

52%

38%

36%

53%

流动比率(%)

大于120%

3.90

2.81

1.88

速动比率(%)

19895.4

24131.57

50962.08

19564.59

根据上表可得资产负债率都在比较合适的范围之内,流动比率都大于1.2,可知其具有偿还流动负载的能力。

(三):

不确定性分析

1、敏感性分析

该工程作了所得税前全部投资的敏感性分析。

基本方案财务内部收益为19%,所得税前投资回收期为2.15年,均满足财务基准值的要求;考虑到工程实施过程中一些不定因素的变化,分别对开发产品投资、销售收入做了提高15%与降低15%的单因子对内部收益率、投资回收期的影响的敏感性分析。

敏感性分析见下表:

工程投资现金流量表-财务敏感分析表

财务敏感性分析表

序号

工程

基本方案

开发产品投资

销售收入

5%

-5%

5%

-5%

1

内部收益率

19%

15%

24%

24%

14%

较基本方案增减/%

4

5

5

-5

2

投资回收期/年

2.15

3.55

2.19

2.19

3.75

财务内部收益率%

从上表可以看出,各因素的变化都不同程度程度影响内部收益率及投资回收期,其中销售收入更为敏感,开发产品投资次之,敏感性分析图见图2。

24

销售收入

2、盈亏平衡分析

19

基本方案内部收益率

总的可销售面积(Q)113180平方M总销售收入(TR)39750万

开发产品投资

15

14

平均销售价格(税前)p=39750*10000/113180=3512元/平方M

基准收益率

10

营业税率r=5%

平均销售价格(税后)P=p*(1-r)=3512*(1-5%)=3336元/平方M

总投资成本费用(TC)=31736万元

0

5

-5

总固定成本费用(土地费用)(F)=18180万元

图2:

敏感性分析

2、盈亏平衡分析

总的可销售面积(Q)113180平方M总销售收入(TR)39750万元

平均销售价格(税前)p=39750*10000/113180=3512元/平方M

营业税率r=5%

平均销售价格(税后)P=p*(1-r)=3512*(1-5%)=3336元/平方M

总投资成本费用(TC)=31736万元

总固定成本费用(土地费用)(F)=18180万元

单位产品变动成本C=TC-F/Q=(31736-18180)*10000/113180=1198元/平方M

盈亏平衡点销售面积Q’=F/P-C=18180*10000/3336-1198=85033元/平方M

盈亏平衡点销售率q’=Q’/Q*100%=85033/113180*100%=75%

盈亏平衡销售收入(税后)TR’=P*Q’=3336*85033=28367万元

盈亏平衡平均销售价格(含税)p’=F+C*Q/Q*(1-r)=18180+1198*113180/113180*(1-5%)=1261元/平方M

盈亏平衡点单位变动成本C’=P-F/Q=3336-18180*10000/113180=1730元/平方M

通过以上盈亏平衡点的计算结果可以大致作出如下判断:

(1)如果未来的房屋平均销售价格及总投资成本与预期相同,工程不发生亏损的条件是房屋销售面积不低于85033平方M,此时,销售率不低于75%。

(2)如果工程总的可销售面积全部销售,总投资成本与预期相同,工程不发生亏损的条件是房屋平均销售价格不低于1161元/平方M;

(3)如果该工程销售出的房屋面积及平均销售价格与预期相同,工程不发生亏损的条件是单位产品变动成本不高于1730元/平方M。

盈亏平衡图见图3.

0

金额/万元

30024

30024

18180

85033

销售面积/平方M

118680

图3:

盈亏平衡分析图

升级会员

升级会员