现金流量表编制实例.docx

《现金流量表编制实例.docx》由会员分享,可在线阅读,更多相关《现金流量表编制实例.docx(14页珍藏版)》请在冰点文库上搜索。

现金流量表编制实例

现金流量表编制实例

一、"公司%"年资产负债表、利润表如表"人表"2所示。

资产负债表

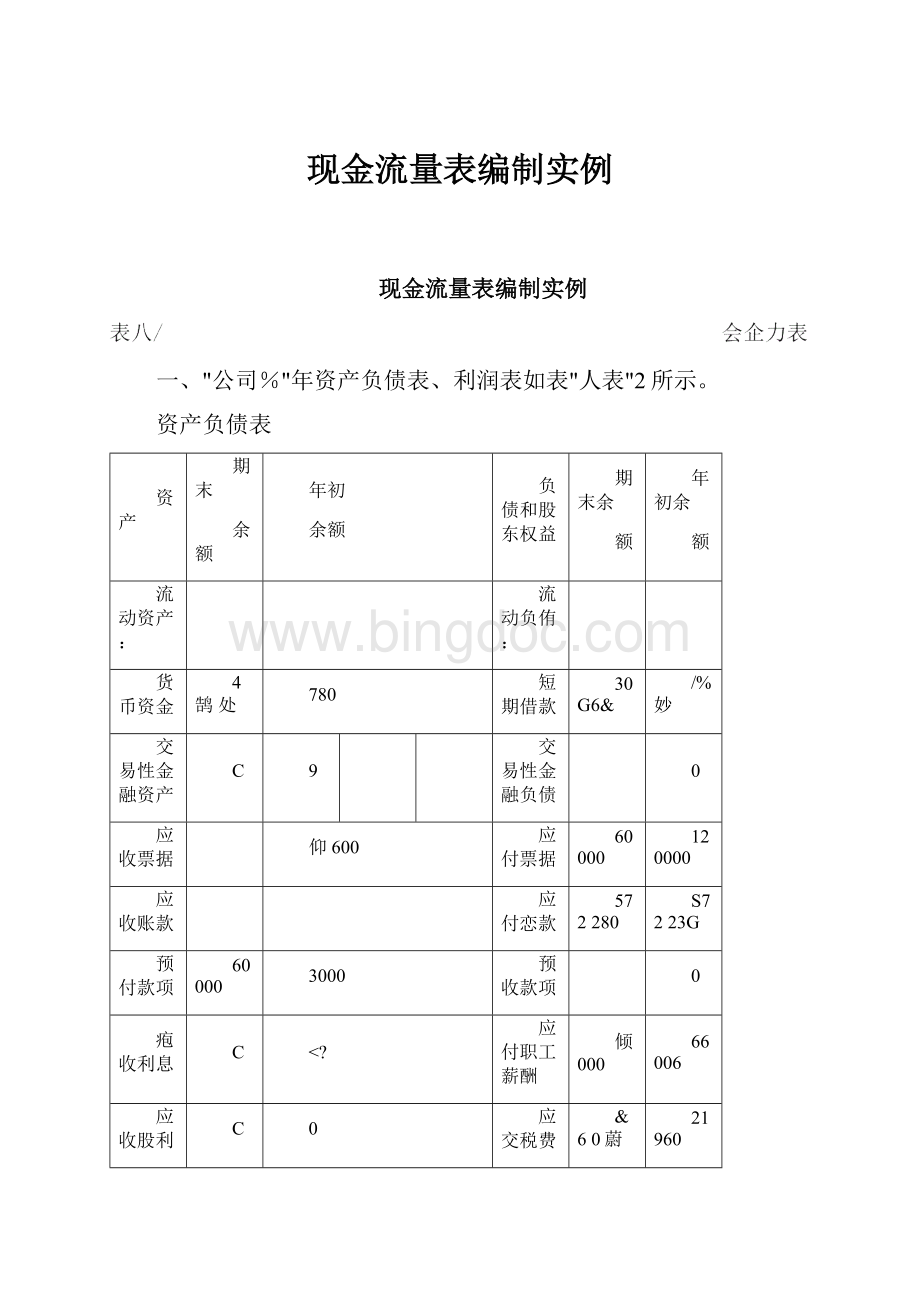

资产

期末

余额

年初

余额

负债和股东权益

期末余

额

年初余

额

流动资产:

流动负侑:

货币资金

4鹄处

780

短期借款

30G6&

/%妙

交易性金融资产

C

9

交易性金融负债

0

应收票据

仰600

应付票据

60000

120000

应收账款

应付恋款

572280

S7223G

预付款项

60000

3000

预收款项

0

疱收利息

C

应付职工薪酬

倾000

66006

应收股利

C

0

应交税费

&60蔚

21960

其他应收款

S000

SQOO

应付利息

0

600

存货

心0

sza

1班

000

应付股利

0

一年内到期的非流动资产

0

其他应付款

saooo

S0OOO

其他流动资产

3000

一年内到期的非流动动

0

600000

流动资产合计

2SG1

2鹄0

5%?

其他流动负债

0

0

非流动资产:

0

流动负债合计

加曲

1宓840

可供出售金融资产

0

0

非流动负债J

0

0

持有至到期投资

0

0

长期借款

6^6000

S60Q00

长期应收款

C

0

应付债券

0

0

长期股权投资

ISC80

1S0006

长期应付款

&

0

投资性房地产

0

0

专项应付款

0

0

固定资产

1520

600

666

预计•负债

0

0

在建工程

256

勺8

000

递延所得税负债

&

0

工程物资

“080

0

其他菲流动负债

0

0

固定资产清理

0

非流动负债合计

6^6000

S60Q00

单位:

元

编制单位:

彳公司纟加年/纟月Sf日

生产性生物资产

0

0

负债合计

油气资产

0

0

股东权益:

无形资产

彌

000

360

实收资木(或股木)

SGO&

G60

3000000

开发支出

0

0

资木公积

0

G

商誉

0

0

减:

库存股

0

0

长期待摊费用

0

傲余公积

咎%2

3000

递延所得税资产

4SOO

G

未分配利润

ISGSOS

S0OOO

其他非流动资产

J2O000

IZO

000

股东权益合讣

SZGS

670

3/0000

非流动资产合讣

25SS

i

0

资产总计

4tf7

sn

MO

负债和股东权益总计

att?

3i9

S&tOt4O

表心

企会<2^表

项目

本期金额

上期金额(略)

一、营业收入

750000

减:

营业成本

450000

营业税金及附加

128

销售费用

12000

管理费用

舸刼

财务费用

24m

资产减值损失

加:

公允价值变动收益(损失以“一”号填列)

投资收益(损失以“一”号填列)

冴妙

苴中:

对联营企业和合营企业的投资收益

二、营业利润(亏损以“一”号填列)

16X000

加:

营业外收入

30000

减:

营业外支出

〃蜩

其中:

非流动资产处置损失

三、利润总额(亏损总额以“一”号填列〉

"6“0

减:

所得税费用

51W0

四、净利润(净亏损以“一”号填列)

135000

五、每股收益:

(略)

(-)基本毎股收益

(二)稀释毎股收益

六、综合收益

(-)其他综合收益

编制单位:

川公司

力〃年度

单位:

元

(二)综合收益总额

二.其他相关资料如下:

勿〃年度利润表有关项U的明细资料:

(〃管理费用的组成:

职工薪酬矽%0元,无形资产摊销孑。

妙元,折旧费

宓元,支付其他费用丸宓元。

⑵财务费用的组成:

讣提借款利息0宓元,支付应收票据(银行承兑汇票)贴现利息/沁?

元。

(刃资产减值损失的组成:

计•提坏账准备翊元,计提固定资产减值准备

勿元。

上年年末坏账准备余额为购元。

⑷投资收益的组成:

收到股息收入疗宓元,与本金一起收回的交易性股票投资收益磁元,自公允价值变动损益结转投资收益6比?

元。

⑸营业外收入的组成:

处置固定资产净收益磁〃元(其所处置固定资产原价为兹宓元,累讣折旧为勿0〃元,收到处置收入宓元)。

假定不考虑与固定资产处置有关的税费。

⑹营业外支出的组成:

报废固定资产净损失〃滋0元(其所报废固定资产原价为/%〃0元,累讣折旧为购元,支付清理费用元,收到残值收

⑵所得税费用的组成:

当期所得税费用S%%元,递延所得税收益“啟

7G0

除上述项U外,利润表中的销售费用42购元至期末已经支付。

2.资产负债表有关项tl的明细资料:

G本期收回交易性股票投资本金彳宓元、公允价值变动6〃元,同时实现投资收益磁元。

⑵存货中生产成本、制造费用的组成:

职工薪酬如元,折旧费

3丿应交税费的组成:

本期增值税进项税额2547彳6元,增值税销项税额

127500元、已交增值税6加〃元;应交所得税期末余额为(205£・2元,应交所得税期初余额为6应交稅费期末数中应山在建工程负担的部分为殆宓元。

⑷应付职工薪酬的期初数无应付在建工程人员的部分,本期支付在建工程人员职工薪酬购元。

应付职工薪酬的期末数中应付在建丄程人员的部

⑸应付利息均为短期借款利息,其中本期计提利息砂勿元,支付利息7啟

⑹本期用现金购买固定资产6%力元,购买工程物资疗00〃元。

⑵本期用现金偿还短期借款宓元,偿还一年内到期的长期借款60C购元;借入长期借款乡呂6妙元。

要求:

根据资料,采用分析填列的方法,编制//公司公司20〃年度的现金流量表。

项目

木期金额

上期

金额

一、经营活动产生的现金流fi:

略

销售商品、提供劳务收到的现金

7^7SOO

收到的税费返还

0

收到其他与经营活动有关的现金

0

经营活动现金流入小汁

737560

购买商品、接受劳务支付的现金

2SSSS^.6

支付给职工以及为职工支付的现金

刚000

支付的各项税费

104蜩S

支付其他与经营活动有关的现金

4S000

经营活动现金流出小计

彌1眈4

经营活动产生的现金流S浄额

219现6

投资活动产生的现金流址:

0

收回投资收到的现金

乡宓

取得投资收益收到的现金

处S固定资产、无形资产和其他长期资产收回的现金净额

/%"0

处置子公司及其他营业爪位收到的现金净额

&

收到其他与投资活动有关的现金

0

投资活动现金流入小计

2020

购建固定资产、无形资产和其他长期资产支付的现金

360666

投资支付的现金

&

取得子公司及其他营业肛位支付的现金净额

&

支付其他与投资活动有关的现金

0

投资活动现金流出小计

560600

投资活动产生的现金流fi净额

•1S2S20

三.筹资活动产生的现金流址:

&

吸收投资收到的现金

0

取得借款收到的现金

SS6GGG

收到其他与筹资活动有关的现金

0

筹资活动现金流入小计

SS6OOG

偿还债务支付的现金

750000

分配股利、利润或偿付利息支付的现金

7S0O

支付其他与筹资活动有关的现金

0

筹资活动现金流出小汁

757SCO

筹资活动产生的现金流S净额

-421$00

四、汇率变动对现金及现金等价物的影响

0

五.现金及现金等价物净增加额

•3S470Z

编制单位:

/公司

加:

期初现金及现金等价物余额

S4S7g0

A.期末现金及现金等价物氽额

Q鹄曲6

现金流量表补充资料

补充资料

本期金额

上期金额

/.将净利润调节为经营活动现金流S:

略

巾利润

ISS80

加:

资产减值准备

)3540

固定资产折旧、油气资产折耗、生产性生物资产折旧

60C0&

无形资产摊销

56000

长期待摊费用摊销

0

处宜固定资产、无形资产和其他长期资产的损失(收益以

号填列)

-SG

固定资产报废损失(收益以“号填列)

"20

公允价值变动损失(收益以"•“号填列)

0

财务费川(收益以“J号填列〉

6宓

投资损失(收益以号填列〉

.捋购

递延所斜税资产减少(增加以号填列〉

递延所御税负债增加(减少以号填列)

C

存货的减少(増加以“•”号填列)

57

经营性应收项目的减少(増加以“•”号填列)

•72000

经营性应付项目的増加(减少以“•”号填列)

W

2亦6

其他

0

经营活动产生的现金流S净额

刃9

5曲・6

次不涉及现金收支的垂大投资和筹资活动:

债务转为资木

一年内到期的可转换公司债券

融资租入固定资产

5.现金及现金等价物净增变动情况

现金的期末余额

4鹑

67S.6

减:

现金的期初余额

加:

现金等价物期末余额

减:

现金等价物期初氽额

现金及现金等价物净增加额

•SS470

!

・4

人"公司£0"年度现金流量表各项目金额,分析确定如下:

⑵销售商品、提供劳务收到的现金

二主营业务收入+应交税费(应交增值税一一销项税额)+(应收账款年初余额•应收账款期末余额)+(应收票据年初余额•应收票据期末余额)•当期il•提的坏账准备•票据贴现的利息

=750000+127500+(存%60・2S^S0)+(147600®600)•540-"000=787500(元〉

<刃购买商品、接受劳务支付的现金

=主营业务成本+应交税费(应交增值税一一进项税额)

-(存货年初余额•存货期末余额)

+(应付账款年初余额•应付账款期末余额)

+(应付票据年初余额•应付票据期末余额)

+(预付账款期末余额•预付账款年初余额)

•当期列入生产成本、制造费用的职工薪酬

•当期列入生产成本、制造费用的折旧费

=450000+细79・6・(15鹄000・1490昶0)+(572SW-S7SS^0)+020000-60000)

^(60000-60000)-苗的40・4£000=23535彳6(元〉

<耳支付给职工以及为职工支付的现金

=生产成本、制造费用、管理费用中职工薪酬

+(应付职工崭酬年初余额•应付职工崭酬期末余额)

・/卫付职工崭酬(在建工程)年初余额•应付职工耕酬(在建工程)期末余额丿

=194940+10260+(6680•108000卜(0・16806=iW000(元)

",支付的各项税费

=当期所得税费用+营业税金及附加十应交税费(应交增值税一一已交税金)-(应

交所得税期末余额•应殳所得税期初余额)

=S56SOP200+60000・(120S8$・0)=1做昶1”(元〉

⑸支付次他与经营活动有关的现金

二苴他管理费用+销售费用

=36000+/£000

=4^000(元)

⑹收回投资收到的现金

=交易性金融资产贷方发生额+交易性金融资产•收回的投资收益=9600乜00

=萨00(元)

(刀取得投资收益收到的现金

=收到的股息收入

=t^GOO(元)

(刃处這固定资产收回的现金净额

=/彩000+(4W-200i

侈丿购建固定资产支付的现金

=用现金购买的固崔资产、工程物资+支付给在建工程人员的嶄酬

=6060()W0OOO+tSO000

=360600(元)

"刃取得借款收到的现金&如(元)

"〃偿还债务支付的现金

=ISO000*600000

=750如(元)

"刃偿付利息支付的现金=7500(元)

z将净利润调节为经营活动现金流量各项目计算分析如下:

仍资产减值准备=540七诣000=“540(元)

⑵固;资产折0=12000MS000=60000(元)

<耳无形资产摊销三弘如(元)

⑷处置固世资产、无形资产和其他

长期资产的损失(减:

收益)=乜0000(元〉

切固;4^资产报废损失=〃空0(元)

⑹财务费用N魏(元)

⑵投资损失(减:

收益)=-疗乡〃(元)

仞递延所得税资产减少=0-4500^-4500(元)

紡存货的减少=iS4mO•1490X20=$7诣0(元)

"刃经营性应收项目的减少

=(147600-2^600)+"彩初+S%•35筋20・10範)

=-72000(元)

"〃经营性应付项目的増加

=(600Q0720000)+(5722加・5722詢)+$108000说00卜66000]+

[(12602^.6-60000)-0蚀

=忖27S.6(元〉

升级会员

升级会员