中药行业分析评价报告.docx

《中药行业分析评价报告.docx》由会员分享,可在线阅读,更多相关《中药行业分析评价报告.docx(81页珍藏版)》请在冰点文库上搜索。

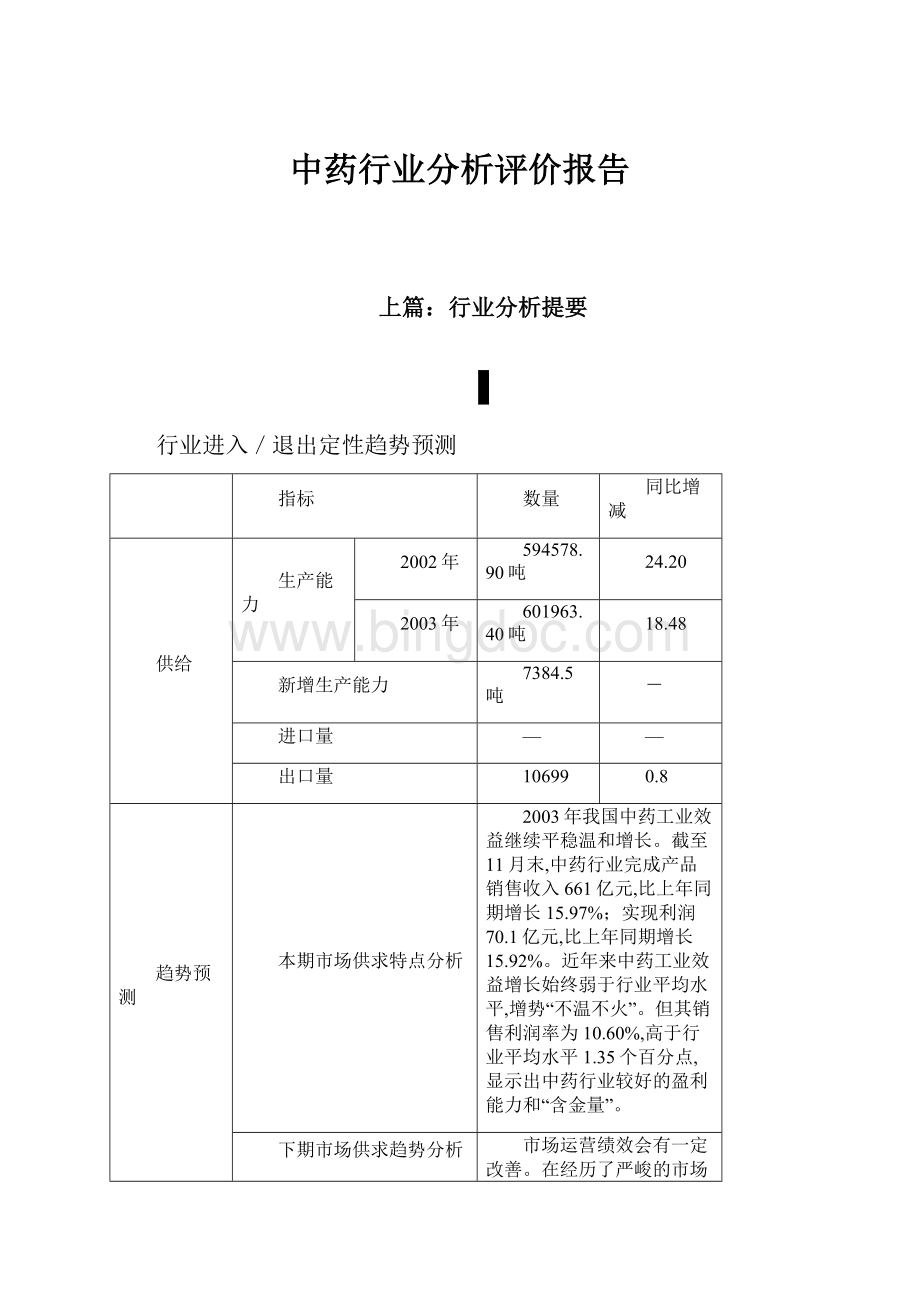

中药行业分析评价报告

上篇:

行业分析提要

行业进入/退出定性趋势预测

指标

数量

同比增减

供给

生产能力

2002年

594578.90吨

24.20

2003年

601963.40吨

18.48

新增生产能力

7384.5吨

-

进口量

—

—

出口量

10699

0.8

趋势预测

本期市场供求特点分析

2003年我国中药工业效益继续平稳温和增长。

截至11月末,中药行业完成产品销售收入661亿元,比上年同期增长15.97%;实现利润70.1亿元,比上年同期增长15.92%。

近年来中药工业效益增长始终弱于行业平均水平,增势“不温不火”。

但其销售利润率为10.60%,高于行业平均水平1.35个百分点,显示出中药行业较好的盈利能力和“含金量”。

下期市场供求趋势分析

市场运营绩效会有一定改善。

在经历了严峻的市场考验后,中药企业在市场开发和营销运作方面更加成熟。

广大中药企业将会根据新的市场形势,加强市场开拓力度,努力降低销售成本。

政府和协会将加强一系列改革措施的规范化和透明化,加强信息指导,使企业在有所净化的市场环境中取得较好的经营业绩。

简要结论

行业生产能力没有过剩,建议进入。

企业指标参考

净资产

利润

自然排序法

较好值

24337.00

1805.00

中间值

7597.00

301.00

较差值

1840.00

0.00

算术平均法

较好值

159754.01

29498.98

中间值

35084.39

4409.05

较差值

5819.23

-91.39

行业进入/退出指标分析

一、行业平均利润率分析

平均利润率

与全行业比较

与top10比较

与全部工业行业比较

行业

5.43

1.00

0.62

1.23

top10

8.75

1.61

1.00

1.99

全部工业行业

4.40

0.81

0.50

1.00

二、行业规模分析

(一)本行业与整个工业之间的规模总量比较

规模指标

本行业A

全部工业行业B

与全部工业行业相比A/B(%)

总资产

12925486.30

1648013687.60

0.78

利润

701294.20

72516479.80

0.97

销售收入

6609581.10

1245785800.80

0.53

从业人数

348365.00

56524091.00

0.62

(二)行业不同规模企业与整个行业之间的规模总量比较

规模指标

总资产

利润

销售收入

从业人数

全行业

12925486.3

701294.20

6609581

348365

Top10

1936458

169382.10

1460843

34544

三、行业集中度分析

Top10(%)

销售集中度

22.10

资产集中度

14.98

利润集中度

24.15

四、行业效率分析

单位:

元

本行业

a

全部工业行业

b

与全部工业行业相比a/b(%)

每万元资产利润

542.57

440.02

123.30

每万元固定资产利润

2481.71

1126.77

220.25

人均利润

20131.02

12829.30

156.91

五、盈利能力分析

本行业A

全部工业行业B

与全部工业行业相比a/b(%)

净资产收益率(%)

7.33

7.24

101.24

总资产报酬率(%)

6.35

5.55

114.34

销售利润率(%)

0.43

7.05

6.09

成本费用利润率(%)

11.81

6.28

188.00

六、营运能力分析

本行业A

全部工业行业B

与全部工业行业相比a/b(%)

总资产周转率(次)

0.51

0.76

67.65

流动资产周转率(次)

0.98

1.74

56.50

应收账款周转率(次)

3.58

6.57

54.40

七、偿债能力分析

本行业

A

全部工业行业B

与全部工业行业相比

a/b(%)

资产负债率(%)

50.38

59.25

85.02

已获利息倍数

6.87

4.81

142.69

八、发展能力分析

本行业A

全部工业行业B

与全部工业行业相比a/b(%)

资本积累率

13.82

13.49

102.39

销售增长率

15.97

27.69

57.68

总资产增长率

17.13

14.60

117.36

九、成本结构分析

(一)2003年成本费用结构比例

图1

(二)去年同期成本费用结构比例

图2

(三)成本费用变动情况

销售成本

销售费用

管理费用

财务费用

成本费用

2003年1~11月

3724835.10

1382358.00

712569.70

119486.20

5939249.00

去年同期

3172040.32

1225411.17

598290.32

103066.47

5098808.28

同比增长(%)

17.43

12.81

19.10

15.93

16.48

(四)本期成本——销售收入——利润比例关系分析

企业的经营目标是实现利润,目标利润的实现是由成本费用(包括销售成本、销售费用、财务费用、管理费用)、销售收入等指标来保证的。

通过对以上因素的变动分析,可以发掘出该行业有哪些潜力可以挖掘,明了该行业的市场竞争、抵御风险能力,据以拟定出下阶段的目标方案。

1、成本——销售收入——利润比较

2003年1~11月

去年同期

同比增减(%)

成本费用

5939249.00

5098808.28

16.48

其中:

销售成本

3724835.10

3172040.32

17.43

销售费用

1382358.00

1225411.17

12.81

管理费用

712569.70

598290.32

19.10

财务费用

119486.20

103066.47

15.93

销售收入

6609581.10

5699448.15

15.97

利润

701294.20

604984.90

15.92

2、成本——销售收入——利润比例关系

本行业

A

全部工业企业

B

与全部工业企业比较a/b(%)

成本费用/利润

8.47

15.92

53.19

成本费用/销售收入

0.90

0.93

96.95

利润/销售收入

0.11

0.06

182.28

十、贷款建议

行业资金流向

流入

利润水平可接受度

较高

建议开发热点

区域

四川、广东、湖北、山东、湖南、浙江。

产品

急症剂型和新剂型的开发应用,新型药用辅料的生产和应用、绿色中药的开发。

企业

天士力药业、吉林西洋参集团、宛西制药、上海华宇药业、三九集团、云南特安呐药业、北京同仁堂、广州白云山中药厂。

主要风险

政策风险

《药用植物及制剂进出口绿色行业标准》已在全国实施。

《标准》力图与国际标准接轨,对中药重金属、钾盐、黄曲霉素、农药残留量和微生物限量作了强制性要求。

市场风险

长期以来,我国中药主要满足于国内市场需求,在医药市场国际化趋势日益明显的今天,中药生产企业参与国际医药市场的竞争己是大势所趋。

但我国医药生产企业对此还准备不足,缺乏相应的对策,导致出口秩序混乱,产品质量缺乏保障,影响了我国中药产品在国际市场的份额和形象。

经营风险

我国中药企业虽然取得了很大的进步,但整体工业水平还很低,表现在生产企业多,规模小,效益低,技术开发和创新能力弱,生产工艺和设备落后,管理不规范等问题。

技术风险

中药饮片生产厂家规模小,生产条件简陋,技术工艺落后,致使药材的有效成分流失,饮片质量难以保证。

中成药的质量标准不完善,产品的质量还不够稳定,主成分含量差异较大,农药残留量和重金属超标现象没有得到很好解决。

行业风险揭示、政策分析及负面信息

一、风险揭示

从SARS爆发期间各种抗病毒药疯狂上涨,到人们争相注射流感疫苗而造成的流感疫苗短缺,我国药品应急储备受到考验。

特别是SARS期间抗“非典”中药突然走俏,由于我国只有西药和中成药的储备,中药材的储备不足,使我国特有的中药材应急储备体系存在的问题暴露出来。

我国是世界上自然灾害和各种疫病发生比较频繁的国家之一,可以说每年都难以避免。

中药材的及时供应,在救灾防疫、抢救人民生命及保持社会稳定等方面发挥着重要作用。

中药材储备受重视在2003年年初的几个月间,SARS疫情遍及二十几个省市以及二十多个国家和地区。

自国家中医药管理局向社会公布推荐防治非典的中药处方后,沉睡数年的中药材市场异常活跃,特别是72种与防治非典有关的中药材顿时火爆起来,货源急剧减少,供应日趋紧张,有的中药品种甚至断档,价格飞速上涨。

在买涨不买落的心理作用下,众多中药经营者大量购进贮存,少量供应销售,使本来紧张的药材市场火上加油,更显气氛紧张。

加之不法药商囤积居奇,哄抬药价,一些本来十分便宜的中药材,如防风、贯众、银花等几十个品种价格竟然上涨了十几倍之多。

在那段时间里湖南廉桥、安徽亳州、广西玉林和河北安国等中药材市场一天涌现出几个百万富翁。

凡是能与非典沾上边的中药材,市场货源都一路紧张,价格狂涨。

更重要的是部分原来用量不大的中药材,即冷淡品种,由于库存不大,社会贮量有限,需求量急增,市场供不应求,不时断档脱销,形成有市无货、有价无药的局面。

中国中药协会专家认为,药价飞涨一方面增加了群众负担,另一方面配方不齐也会影响药物的防治效果,达不到防治疫病的目的。

就中药材市场的基本规律而言,药材越是货源充足,价格下降,其质量越好;反之,越是紧俏热销,货源短缺,价格上涨,其质量越差。

因此防非典中药材质量也相应下降,不少劣质药材混迹其中。

例如,金银花非药用部分如枝叶严重超标;南沙参货少,北沙参取而代之;关防风被水防风所更替等等。

为避免这种非理性的价格涨落,国家要尽快建立中药材储备机制,现在我国目前只有西药和中成药的储备,就是没有中药材的储备。

所以一旦发生突发事件,就无法完全以纯粹的市场经济手段来稳定、平抑药材价格,只好借用行政手段干预市场,但这就要付出一定代价。

专业市场担当中药材储备重任储备中药说起来容易做起来难。

中药材是农副产品,农产品有其自然生长周期,生长周期至少也要一年,如鱼腥草、泽兰、薄荷叶、金银花、大青叶等。

某些品种今年因非典供应紧缺,明年种植多了可能就会供大于求,且明年有可能因为另一种突发事件而出现其他药材供应紧缺的问题。

因此,有专家认为,对中药储存短缺问题无需大惊小怪,而应以一种平常心态去对待这种紧缺。

二、政策分析

香港决定正式实施《中成药注册制度》。

根据新制度,目前在香港出售的约1万种中成药,必须在2004年6月30日之前,向中医药管理委员会中药组递交注册申请及相关安全证明资料,否则将禁止出售。

由于香港特区政府需要1年半至2年时间审核,因此禁售中成药物条文未能同时生效。

不过,禁售条文未生效前,若发现药物使用有危害市民健康问题,仍可以《公众卫生及市政条例》禁止出售。

香港特区政府卫生署官员表示,禁售药物条文出台后,未注册的中成药将不能在香港销售,违反者将会受到最高额10万港元的罚款及2年监禁。

根据新制度,1999年3月1日之前已在香港出售的中成药,只要证明在这个日期前已在港出售,便可以获得注册。

但在这个日期后出售的中成药,属于新药,相对风险较高,销售或制造商必须在递交注册申请的同时,递交证明药品成份安全性的相关文件,经审批后才可获得注册。

所有注册申请都必须在明年6月30日之前递交,逾期不予办理。

三、负面信息

1.研究能力有限。

我国药用资源丰富,以药用植物为例,有一定应用记载的约有5000余种,但做过一定化学或药学研究的不过20%,研究较深入的不过一、二百种。

在600多种中药中,不少还是知其然不知其所以然的药物,多数不能跻身国际市场。

2.中药现代化"重两头,轻中间"。

在中药行业内部,与"辩证施治"等中医理论精髓密切相关的传统中药饮片工业的发展严重滞后,企业规模小、效益差,在利润导向的作用下,中药现代化的推行普遍重两头轻中间,即重视中药材和中成药,忽视中药饮片。

因此,中药现代化一定程度上缺乏方向感。

3.企业规模小,行业集中度低。

纳入国家中医药管理局统计的1208家中药工业企业中,中小企业占90%以上,1998年31家领先的中药企业在中药业中的比重为10.47%,而世界前20家医药企业占据欧美市场的比重则达90%,占世界医药市场的比重为60%。

规模和实力上的悬殊将使未来中药企业在与大型化学制药企业的长期市场份额竞争中处于不利地位。

4.新药研发质量较低。

中药产品组方较大,有效成分不明确,剂型落后,用药量大,缺乏统一的质量控制和检测标准,产品的有效性和安全性缺乏规范、可靠的科学数据。

中药的作用机理、物质基础、应用理论及新技术、新方法的应用等方面研究不够深入。

中成药制剂水平较落后,影响名优传统中成药在国际市场上的竞争力;中药的质量标准体系不够完善,控制方法和手段较落后。

1985年至今,审批中药新药逾千个,批准生产700余种,但多以改变剂型或改变给药途径的三类新药为主,以有效成份进入一类新药的中药寥寥无几。

发达国家虽然对中药复方的研究和应用较中国落后,但在单味药的有效成分研究方面领先于我国。

5.生产装备比较落后。

我国在粉碎、提取和药液分离、质量检测等方面的生产设备大都存在着结构简单,生产效率较低,分离能力较差,能耗较高等问题,因而导致了药物提取工艺简单、不能对中药进行有效的提取、纯化等结果,因此,我国与发达国家在天然药物的提取工艺和技术方面有较大差距。

6.中药出口停滞,国际化程度未有改善。

九五期间中药出口规模小,增长缓慢,与重要行业的快速发展不相称。

7.研究经费严重不足。

目前国际上大型制药企业都投巨资用于新药的研制与开发,一种新药的研发平均投资额为2.2亿美元左右,天然药的开发费用相对较低。

美欧新药投资每年90多亿美元,日本投资将近5000亿日元,而我国各种渠道的新药投资,估计不会超过1亿元人民币。

行业动态跟踪分析评价

一、行业运行情况

运行特点

一是改革开放以来医药行业得到了空前发展,且中药工业取得了高于整个医药行业平均水平的进步。

二是国家对中药产业的发展加大了扶持力度,中医药的产业化发展工程已列入"十五"规划.三是中药产业已奠定了较为坚实的基础。

目前我国以中药材生产为基础,中药工业为主体,中药商业为纽带的中药流通体系已初步建立。

四是中药产品具有广阔的消费市场。

主要产品变动

西洋参加工贸易出口大幅下降;提取物对美国、欧洲的出口都出现大幅下降。

存在问题

产品水平亟待提高;规范建设有待完善;基础性研究亟待加强;产业规模需要扩展;应用市场需要开拓;市场准入问题是最主要的难题;企业自身因素。

上下游变动

我国中药资源面临可持续发展危机和生物多样性受到破坏的挑战,状况严峻。

中药治疗慢性代谢性疾病的良好疗效,使得世界各国对天然植物药的需求每年呈两位数增长,预计未来10年的需求量将翻三番。

但拥有世界最丰富中药资源的中国,目前中药资源呈恶性循环趋势,给自然环境造成巨大压力。

国际市场变动

世界上越来越多的人信赖天然药物,科学家亦在加紧开发全新天然药物。

目前,一些有远见的跨国公司已将目光描准植物资源大国如巴西的热带雨林,中国、印度以及拉丁美洲的地理优势,在拉美的秘鲁、尼加拉瓜、哥伦比亚等国设定了植物新资源研究基地。

行业前景预测

科技创新的力度逐渐加快,大规模资金将会赶紧向中药行业倾斜;产业规范化发展,从中药材种植、加工、新药研究开发、生产及销售等制定统一的标准(GAP、GLP、GCP、GMP、GSP);注重单味品种的开发研究与销售。

地奥心血康、急支糖浆、西瓜霜等中成药均已成为科技含量高,市场竞争力强的拳头产品;国内外知名品牌的建立;知识产权保护意识增强;组织结构宏观调整。

业内对策建议

积极推进中药材生产规范化、产业化和集约化进程;正确处理继承与创新的关系,借鉴国际天然药物的发展经验;积极推广应用先进的提取、纯化和制剂技术,提高产品的技术含量;加大中药研发的投入,鼓励中药企业和研究机构广泛吸纳社会资金;注重中药专业人才的培养与储备;重视我国的中药知识产权保护。

二、行业强势、弱势、机会与风险(SWOT)

强势

中药产业已奠定了较为坚实的基础。

目前我国以中药材生产为基础,中药工业为主体,中药商业为纽带的中药流通体系已初步建立。

一批优质中药材生产基地基本形成,全国现有中药材生产基地600多个,中药材种植面积达500多万亩,产量40万吨,达到历史最高水平,保证了用药需求,同时部分中药材人工种植、引种的成功,使中药野生资源得到保护,依赖进口的品种逐步减少。

此外,中药工业有较大发展,目前全国拥有中药工业企业逾千家,近百家企业通过了GMP认证,几十家商业企业通过了GSP验收,近几年来,国家还先后扶持了一批中药骨干企业,以加强中药新药的研发,现代新技术正在中药研发过程中逐步得到应用,初步形成了中药科研、开发、生产相结合的体系。

弱势

中药材是中药发展的基础,但目前中药材质量不稳定,品种混乱,已经制约了中药产品的水平。

多年以来,我国医药管理部门认识到这方面的问题,提出并建立了一些规范和制度,但从整体上来说,距离国际通行标准和市场要求还有相当距离。

长期以来,中药的应用基础研究方法滞后,内容重复,导致中成药的科技含量过低,产品有效性和安全性缺乏规范的可靠的科学数据证明。

整体工业水平还很低,表现在生产企业多,规模小,效益低,技术开发和创新能力弱,生产工艺和设备落后,管理不规范等问题。

机会

本世纪下半叶以来,尤其是近十多年来化学药品毒副作用不断出现,医源性、药源性疾病日益增多,且化学药品、生化药品研制成本巨大,医疗费用日益提高等问题令人困扰。

于是,人们的眼光开始转移到天然的中草药中来,绿色消费被越来越多的人接受。

风险

西欧国家允许草药与化学药物竞争,但作为药品的草药要按规定进行申报、审批、注册。

迄今为止,没有一种中成药在西欧任何一国注册为药品,均以滋补品或营养食品名义进口,因而不能在药店销售,不能公开作为处方药用来治病。

国内中成药企业很少去申请、去争取在西欧进行药品注册工作。

三、行业经济运行指标

本行业A

同比增长

全部工业企业B

a/b

总产值(变价)

7251793

15.40

1253260178

0.58

总产值(不变价)

7150026.7

16.67

1139118136

0.63

产品销售收入

6609581.1

15.97

1245785801

0.53

利润总额

701294.2

15.92

72516479.8

0.97

税金总额

540476.9

7.18

64904114.5

0.83

应收账款

1848067.9

5.95

189500531.6

0.98

产成品

870829.6

8.54

84078455.6

1.04

龙头/重点联系企业分析

一、龙头/重点联系企业财务指标

业内按销售收入排名前十位企业主要财务指标

单位:

千元/人

排名

销售收入

资产

利润

从业人数

1

2207411

3621507

97498

6685

2

1944075

748608

74981

4698

3

1871347

4068532

240356

4900

4

1759377

1404744

51110

2802

5

1471952

1554616

176634

3600

6

1368455

1490512

307173

1728

7

1153640

2282160

166260

4149

8

964479

846608

256187

1505

9

942054

2052211

229987

3164

10

925642

1295082

93635

1313

二、企业在全国各地的分布

(一)中药饮片加工业

地区

2003年1~11月累计企业数

2003年1~11月累计亏损企业数

亏损企业比重

全国

468

108

0.23

北京市

4

1

0.25

天津市

10

4

0.40

河北省

20

7

0.35

山西省

10

3

0.30

内蒙

15

2

0.13

辽宁省

4

2

0.50

吉林省

44

15

0.34

黑龙江省

31

9

0.29

上海市

16

2

0.13

江苏省

18

0

0.00

浙江省

24

1

0.04

安徽省

18

4

0.22

福建省

10

2

0.20

江西省

8

1

0.13

山东省

16

3

0.19

河南省

12

2

0.17

湖北省

21

6

0.29

湖南省

36

8

0.22

广东省

31

7

0.23

广西

28

9

0.32

海南省

1

0

0.00

重庆市

7

2

0.29

四川省

32

7

0.22

贵州省

8

3

0.38

云南省

10

4

0.40

陕西省

17

3

0.18

甘肃省

11

0

0.00

青海省

5

1

0.20

宁夏

1

0

0.00

(二)中成药制造业

地区

2003年1~11月累计企业数

2003年1~11月累计亏损企业数

亏损企业比重

全国

893

223

0.25

北京市

47

11

0.23

天津市

8

0

0.00

河北省

38

11

0.29

山西省

12

3

0.25

内蒙

6

2

0.33

辽宁省

23

9

0.39

吉林省

79

19

0.24

黑龙江省

10

0

0.00

上海市

19

1

0.05

江苏省

13

6

0.46

浙江省

29

5

0.17

安徽省

22

6

0.27

福建省

14

1

0.07

江西省

43

8

0.19

山东省

34

2

0.06

河南省

46

13

0.28

湖北省

44

7

0.16

湖南省

24

6

0.25

广东省

79

28

0.35

广西

48

18

0.38

海南省

5

2

0.40

重庆市

10

2

0.20

四川省

48

11

0.23

贵州省

67

22

0.33

云南省

38

9

0.24

陕西省

42

16

0.38

甘肃省

25

1

0.04

青海省

4

0

0.00

宁夏

3

2

0.67

新疆

13

2

0.15

详细分规模企业分布情况参见下篇企业分析部分

资本市场及同业动态

从2003年11月23日到12月4日,具有3

升级会员

升级会员