我国农村金融发展的区域比较分析.docx

《我国农村金融发展的区域比较分析.docx》由会员分享,可在线阅读,更多相关《我国农村金融发展的区域比较分析.docx(16页珍藏版)》请在冰点文库上搜索。

我国农村金融发展的区域比较分析

我国农村金融发展的区域比较分析

第6期(总第154期)

2019年11月

财经论丛

CollectedEssaysonFinanceandEconomics

No.6(General,No.154)

Nov.2019

我国农村金融发展的区域比较分析

黎翠梅,武蔷薇

(中南大学商学院,湖南长沙410083)

摘要:

本文从农村金融的规模、结构及功能发挥等方面对我国区域农村金融发展状况进行了较系统的比较分析。

分析表明,我国农村金融规模区域差异明显,东部地区的规模总体上大于中西部地区,但农业保险市场2019年以前呈西强而中东部弱的格局;区域农村金融结构异同并存,其组织结构区域差异明显,而融资结构与市场结构三大地区雷同;区域农村金融体系功能异化现象均十分严重,储蓄动员功能过度发挥而资金配置功能严重弱化,尤以中部为甚。

关键词:

农村金融;区域比较

中图分类号:

F83235

文献标识码:

A

文章编号:

10044892(2019)06004208

我国农村经济发展水平和经济结构存在显著的区域差异,农村经济发展水平的不平衡性、多层

次性,客观上需要不同层次的金融制度与之相适应。

但现行关于农村金融的研究主要集中在从总量和国家视角出发,将我国农村作为一个整体进行探讨,而鲜有将研究视角锁定在区域这一中观层

[1][2]

面。

值得关注的是,焦兵(2019)、李喜梅(2019)利用农信社存贷款数据对区域农村合作金融

[3]

与农村经济的关系进行了比较分析;温涛、熊德平(2019)对我国各地区农村资金配置效率进行

[4]

了比较;黎翠梅(2019)基于面板数据模型实证分析了东、中、西部地区农村金融中介发展对农

[5]

村经济增长的影响;周世友(2019)分析了我国农村合作金融机构发展的地区差异及其原因。

但到目前为止,尚未见全面系统分析区域农村金融的研究成果。

本文针对以往研究的薄弱之处,对我国三大经济带(按国家统计局的分类,东部11个省市、中部8省、西部12个省市区)农村地区的银行、证券以及保险市场进行全面的比较分析,以期为政府制定有利于统筹区域农村经济发展的、区域有别的农村金融制度和政策措施提供可量化的依据及决策支持。

一、农村金融规模的区域比较

(一)农村存贷款规模的区域比较

1.农村存贷款绝对规模的比较。

农村存款是指金融机构农业存款与农户储蓄之和。

由图1可见,1998-2019年间,东部地区人均农村存款要远远高于中西部地区,11年间东、中、西部地区农村存款占全国的比重平均为6385%、1972%、1643%。

农村存款规模的区域差异是农村经济发展水平区域差异的体现,同时也说明东部地区农村经济的持续发展具备良好的资金基础。

从增长趋势来看,三大区域人均农村存款均呈持续上升态势,11年间,东、中、西部地区人均农村存款分别增长了313倍、335倍和553倍,即中西部尤其是西部地区的农村存款保持了相对较高的增长速度。

一方面,这与国家的区域发展政策尤其是西部开发政策密不可分;另一方面,这也受中西

收稿日期:

20190908

基金项目:

国家社会科学基金资助项目(08AJY040);湖南省软科学基金资助项目(2019ZK3078)

作者简介:

黎翠梅(1969),女,湖南华容人,中南大学商学院副教授,博士;武蔷薇(1986),女,山东莱芜人,中南大学商学院硕士生。

黎翠梅等我国农村金融发展的区域比较分析

部地区农村存款基数低的重要影响。

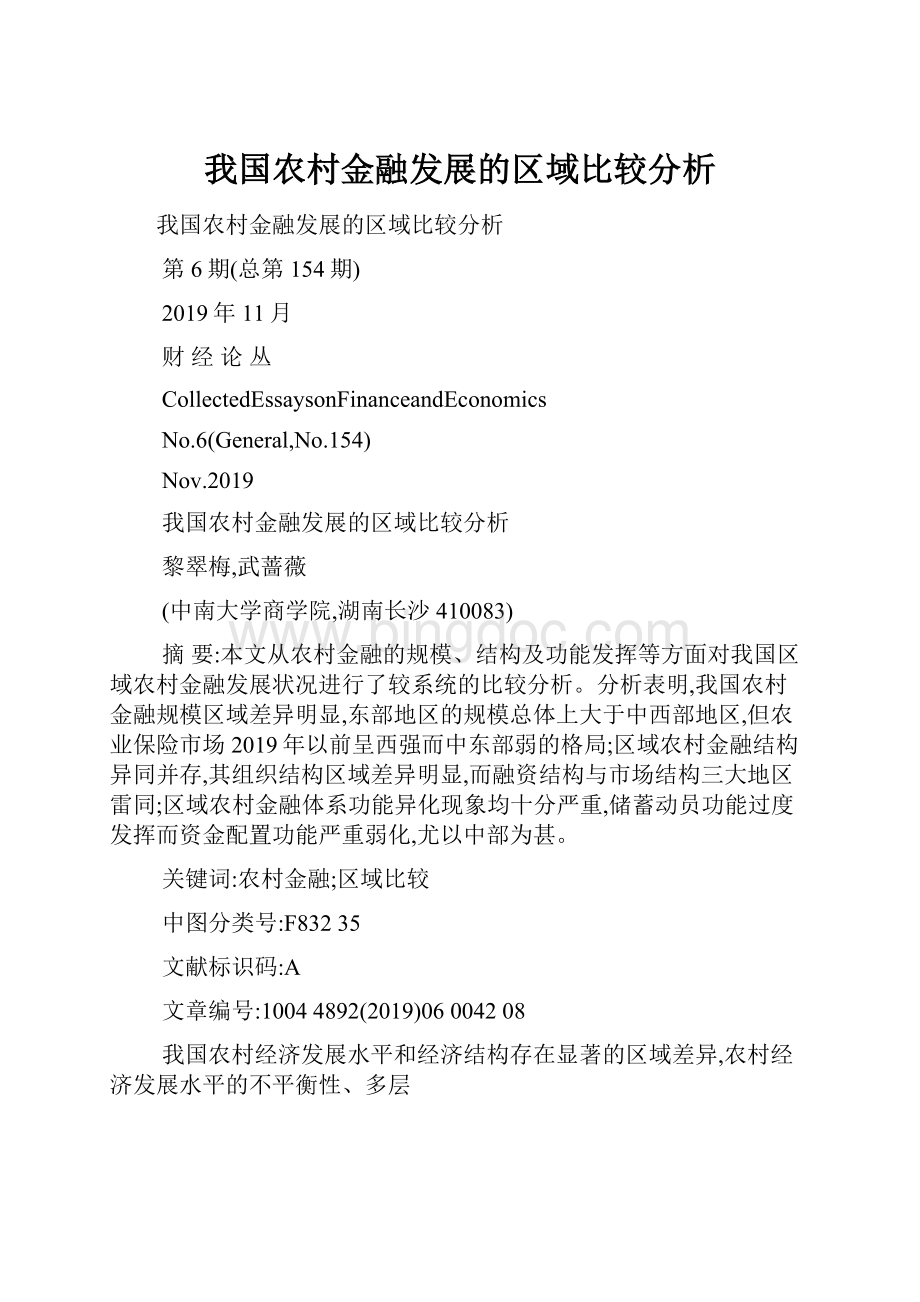

图11998-2019年区域农村人均存款及人均贷款走势图(单位:

元人)

注:

1!

代表农村人均存款;2!

代表农村人均贷款。

各省农业存款数据来源于各省相关年份的统计年鉴,农户储蓄数据来源于∀中国金融年鉴#;农村贷款数据主要来自各省统计年鉴、∀新中国55年统计资料汇编#及∀中国西部统计年鉴#;农村人口数据来源于∀新中国农业60年统计资料#。

农村贷款是指金融机构农业贷款与乡镇企业贷款之和。

图1显示,与农村存款的区域分布类

似,1998-2019年间东部地区人均农村贷款余额远高于中西部地区,其中东部地区的最低贷款额(1998年)也要分别高出中西部地区最高贷款额(2019年)3185%和6309%。

2.农村存贷款相对规模的比较。

本文采用农村存贷款余额之和与农村GDP的比率来计量存贷款的相对规模,这一指标通常被国内学者用于计算农村金融相关率,以此衡量农村金融发展的水平。

如表1所示,2019年以前三大区域农村存贷款相对规模呈东部>西部>中部的分布格局,东部地区始终保持领先地位,这与农村存贷款绝对规模的区域分布类似。

但2019年以后西部地区农村存贷款相对规模开始超过东部地区,这一方面受计算方法的影响,因为西部地区农村GDP的数据远远小于东部和中部地区;另一方面也反映了西部大开发政策促进了西部农村金融中介支农规模的提高。

在三大地区中,中部地区农村存贷款相对规模一直低于东西部地区,金融瓶颈!

对中部地区农村经济发展的制约由此可见一斑。

表1区域农村金融相关率

地区东部中部西部

1998077051054

1999078053058

2000074054059

2001072058063

20020720607

2019078064075

2019077061075

201908406108

201907406081

2019082075099

201908207611

注:

农村GDP为各省农林牧渔业的增加值与乡镇企业增加值之和,数据来源于∀中国农业年鉴#。

(二)农业保费收入的区域比较

本文采用保险密度和保险深度两个指标对我国区域农业保险的发展水平进行比较分析。

农业保险密度是指按照农村人口计算的人均保费收入,农业保险深度是指农业保费收入与第一产业(即农林牧渔业)增加值的比率。

根据表2,我国三大地区农业保险密度与保险深度普遍较低,农业保险的渗透率一直不高,而且2001年以后三大地区农业保费收入不断下降,直到2019年受农业保险政策调整的影响才开始初步扭转农业保险逐年萎缩的局面。

发展农业保险是确保弱质性农业在国民经

[6]

济中基础地位的重要支持手段,党中央、国务院近年来对此高度重视。

政策的扶持导致了农业保险突飞猛进的发展,三大地区2019年以后尤其是2019年以来无论是保险密度还是保险深度均大幅提高。

就区域比较来看,2001-2019年间我国农业保险西强而中、东部弱的局面十分明显。

西部地区无论是农业保险密度还是保险深度均远远高于中部尤其是东部地区,其中西部地区农业保险密度在

财经论丛2019年第6期

全国的占比4年平均为82%。

这主要受新疆农业保险一枝独秀的影响,新疆这一期间每年的农业保费收入均高于全国其他三十个省份保费收入的总和。

随着农业政策性保险的试点和发展,2019年以后这一区域格局开始发生变化,中东部地区农业保费收入大幅增长,区域农业保险出现了你追我赶,均齐发展!

的局面。

尤其是作为实行保费补贴试点的6个省份,其保险密度与保险深度均有了极大的增长,另外如西藏、宁夏这种农业保险基础薄弱的省份保费收入也有了大幅提高。

表22001-2019年东中西部人均农业保险保费收入及比重

东部

年份

保险密度

[***********][1**********]008

0270190180443252716311381

比重797626331486435336522862378

保险深度001001

00100101201023047

保险密度03303202502117421310812132

比重981059873714233286839193671

保险深度002002

001001005006025045

保险密度274248

24823124825810472295

比重82238328494783316348237953951

保险深度01009

007006006006025044

中部

单位:

元人;%西部

注:

数据来源于∀中国保险年鉴#。

(三)

农业类上市公司筹资额的区域比较

图21992-2019年农业类上市公司人均筹资和证券化率走势图

注:

1!

代表人均筹资额;2!

代表证券化率。

证券化率的样本选用证监会行业类及申银万国行业类中农林牧渔业未被停牌的57家农业类上市公司进行分析。

根据申银万国行业分类及Wind证监会行业分类的方法,1992年至2019年3月∃共有63家农

业类上市公司。

在此对这63家上市公司通过首次发行股票(IPO)、增发、配股、以及发行可转债所筹资金的总额进行区域比较分析。

由图2可见,中部地区农业类上市公司人均筹资额要远低于东部和西部地区,人均筹资额除2000年和2019年超过了东西部外,其他年份均在低位徘徊。

采用农业类上市公司股票总市值与农村GDP之比作为农业证券化率的指标,用以衡量区域农业类上市公司利用资本市场融资的能力。

图2显示,整体而言,农业上市公司证券化率同步变动,西部地区要高于东中部地区,中部地区证券化率在2019年以前是最低的,其后略高于东部。

农业证券市场筹资额的区域差异主要受区域证券市场发展程度尤其是农业类上市公司数量的影响。

我国农业类上市公司的筹资总额主要以IPO筹资为主。

1992年以来,农业类上市公司IPO筹资额占筹资总额的5685%,而增发股票、配股及可转债筹资分别仅占2859%、95%、506%。

中

∃

1995年全国各地的农业类上市公司均无筹资行为,故在分析时将该年份略去。

黎翠梅等我国农村金融发展的区域比较分析

部地区农业类上市公司数量要远少于东部甚至西部地区,东中西部地区农业类上市公司数量占全国的比例分别为46%、24%和30%,这使中部地区人均证券筹资额在三大地区中都是最低的。

而西部大开发政策的实施,则导致近年来西部地区农业类上市公司的数目及总市值均逐年递增,2019-2019年西部地区的证券化率甚至已赶上东部。

二、农村金融结构的区域比较

(一)融资结构的比较

由于我国直接融资渠道主要是股票市场,相比而言,企业债券发行规模很小,忽略不计不会影响对问题性质的判断,而间接融资则主要通过银行等金融机构进行。

为此,根据数据的可获得性及可比性,本文选取农业类上市公司的股票市场筹资额来衡量农村地区的直接融资规模,用金融机构年末农村贷款余额衡量其间接融资规模,对东中西部地区人均直接融资与间接融资情况进行比较分析。

由表3容易看出,间接融资是我国农村地区的主导融资方式,直接融资仅占很小的份额,银行导向型金融结构在我国农村地区表现尤为明显。

就区域差异而言,东西部地区1998年以来历年平均的人均直接融资额较接近,中部地区则要低得多,这主要是因为东部地区北京、山东、广东农业类上市公司的筹资行为较为活跃,而西部地区新疆境内的七家公司筹资频繁。

但因东部地区间接融资规模要远高于中西部地区,其直接融资占比却较中西地区略低。

表3区域农村金融融资结构对比情况

东部

年份

直接

[***********][***********]20192019平均

168614208092157397305234611437116

间接[***********][***********][1**********]6

直接融资占比

061021071000025013018001009023086030

直接611182241235265162098001460493

间接[***********][***********]151015

直接融资占比

087023346032033017009000000097000059

直接1441591011930

1185440799271405116

间接[***********][***********]19461166

直接融资占比

186190124209000103042000057020204103

中部

单位:

元人;%西部

(二)组织结构的比较

当前我国农村地区的金融机构主要有中国农业银行、中国农业发展银行、农村信用社、农村合作银行、农村商业银行、邮政储蓄银行∃以及村镇银行、贷款公司、农村资金互助社等新型农村金融机构。

从农村金融机构的构成来看,农村信用社及农业银行在我国农村金融机构中占有明显的优势,二者合计约占九成的比重,农村合作银行、农村商业银行、农业发展银行及新型农村金融机构数分别仅占全国的68%、39%、2%、01%。

农村金融组织结构的区域差异也十分明显(见表4),这表现在:

其一,东部农村地区商业性金融机构数是省均最多的,这一定程度上反映了其相对较为发达的农村经济对商业性金融的需求。

∃由于之前的邮政储蓄金融功能主要是吸收存款、回笼货币,目的在于储蓄,尽管邮政储蓄银行现在也开始提供存贷等中介业务,但是由于2019年才刚刚成立,故而在此不将其纳入农村金融机构的分析之中。

财经论丛2019年第6期

其二,中部地区农村信用社的机构数明显高于东西部,农村发展银行机构数也占优势。

中部地区是我国的传统农业区,农村信用社作为县域金融服务的主体在中部农业经济发展中发挥着重要的信贷支持作用,而农业发展银行向中部地区的倾斜是长期以来国家对农发行收购银行!

职能定位的充分体现。

其三,西部地区在新型农村金融机构的设置上存在比较优势,新型农村金融机构约占全国总数的五成,这与国家的政策导向有关。

我国政府目前正致力于在农业占比高于全国平均水平的县域、中西部地区、金融机构网点覆盖率低的县域,以及国定、省定贫困县和中小企业活跃县域设立新型农村金融机构∃。

截至2019年末,西部地区四川、甘肃、内蒙古和青海4省共成立乡镇银行27家、贷款公司3家、农村资金互助社7家。

这4个省份从3类新型农村金融机构获得贷款的企业、农户数目分别为728和4520家,占4省所有取得贷款企业、农户总数的031%、003%,远高于其他非试点的省市。

可见,培育和发展新型农村金融机构对弥补西部农村地区金融服务的不足与空白、改善农村金融资源区域配置不平衡的现象起了重要作用。

表4区域农村金融机构设置表

地区东部中部西部

农业银行949367901358033

农业发展609191385692

农信社[1**********]3

农村合作42073138139783

农村商业17255227515817

单位:

个

新型农村金融机构

227363433

(三)市场结构的比较

农信社、农业银行和农业发展银行作为我国农村金融机构的三驾马车!

其金融服务主要是提供农村信贷。

鉴于数据的可获得性,本文仅对这三大机构农村金融业务的贷款市场结构加以分析。

表5区域农村金融分机构人均贷款对比情况

东部

年份

农信社

[***********][***********]20192019平均

216757248223279178316479379004514323555377404255267852294152289984342326

8145农行5258459761805118274760977425970205613992978227164

农发行101029337186629815667660872799805691398991125331421295481

农信社60652644671476

8318982451213114382162751978723425271141372

46737农行268981489789067

93017487865167953009512061952419284

农发行14403216025817433618171618236816469515762916666117892219166224006175117

农信社423684850955615865658803111248132431540718193207442748812585

56154农行179471253410071031670228748187563674815160415652

农发行739797188169484

70131651236326369014795739022411111365581848

中部

单位:

元人

西部

注:

中国农业银行自2019年始,贷款中的农业类贷款分项改作为农林牧渔业贷款造成统计口径轻微变化;其2019年的地区划分单位由省(市)改为经济区域,此处在做分析时舍弃该行2019年的数据。

由表5可知,农信社的贷款业务主要集中在东部地区,11年平均的人均贷款分别是中西部地

区的281倍和313倍。

但东部地区2019年以后农信社贷款开始减少%,这与中西部稳步增长的趋

∃

银监会有关部门负责人就发布∀新型农村金融机构2019-2019年工作安排#答记者问。

%由于上海、北京的农村信用社先后改制为了农村商业银行,因此上海自2019年、北京自2019年其各自农信社的贷款归零,在一定程度上造成了数据的波动。

黎翠梅等我国农村金融发展的区域比较分析

势相反。

到2019年底,中西部地区农信社人均贷款水平已十分接近东部地区。

农行的贷款业务东部地区也占优势,随着农行股份制改革的进行和县域机构网点的减少,农行在三大地区的贷款均呈下降的走势,尤其是2002年及2019年出现了大幅锐减。

农发行的贷款业务主要集中在作为粮食主产区的中部地区,而且维持快速发展态势;东西部地区农发行贷款水平较低并且呈现出较大的波动性。

整体而言,我国农村金融机构竞争尚不充分,市场集中程度高,农村信用社在贷款业务方面占据明显优势。

为农户提供贷款服务的金融机构十分集中,主要是农村合作金融机构和中国农业银行,据统计,2019年末从这两种机构中获得贷款的农户数,占全国获得贷款农户的比例高达973%。

可见,尽管当前我国农村吸储金融机构众多,但垄断经营情况仍较普遍。

此外,邮政储蓄机构利用中央银行的存贷差别待遇!

导致农村社会资金的逆向流动和畸形集中的同时,也制约

[7]

了农村金融机构的放贷能力(孙蓓蓓等,2019)。

三、农村金融功能发挥的区域比较

金融发展是指金融功能不断得以完善、扩充并进而促进金融效率的提高和经济增长的一个动态

[8][9]

过程(彭兴韵,2002)。

Levine(1996)将金融中介功能具体划分为五个方面,其中动员和运用储蓄是最基本的、最重要的功能。

农村金融中介是农村金融体系的核心,本文从储蓄的动员及运用两个层面来分析农村金融功能的区域差异。

(一)

储蓄动员效率的比较

图3我国农户人均储蓄及收入比区域对比图

注:

农户储蓄数据来源于历年∀中国金融年鉴#。

农户储蓄是我国农村地区资本积累的主要源泉。

由图3可知,我国农村金融中介在农户储蓄的动员上是极其成功的。

东中西部地区农户人均储蓄均呈稳步上升态势,其中东部地区农户人均储蓄远远高于中西部地区。

进一步采用收入比指标(即农村存款与农村GDP的比率)反映农村金融中介的储蓄动员能力。

根据图3,1998-2019年间东、西、中部农村地区收入比平均分别为47%、4563%、3716%,东部地区农村金融体系储蓄动员能力最强,而中部最低。

应该说,农村金融中介储蓄动员效率的区域差异既是区域农村经济金融发展差异的结果,同时也反映了政府区域发展政策的影响。

(二)储蓄投资转化效率的比较

这里采用存贷差与存贷比两个指标来分析农村金融机构将从农村地区吸收的资金转化为农村贷款从而支持农村经济发展的情况。

三大地区农村金融机构存贷差和存贷比如图4所示。

从存贷差可知,1998-2019年间,除天津、上海、甘肃个别年份出现了小额贷差外,三大地区整体上均处于存差状态,且维持上升趋势。

东部地区受基数的影响其存差一直高于中西部。

大额存差的存在并不能说明农村经济发展中的资金需求得到了较好的满足,在更大程度上只能说明农村金融机构体系的功

财经论丛2019年第6期

能更多地表现为动员储蓄而不是配置农村资金,农村金融机构反而充当了抽水机!

导致了大量农村资金的非农化。

这一点从农村金融机构存贷比上也可看出,东中西部地区农村金融机构存贷比都小于1,而且存贷比整体上逐年下降。

从区域差异来看,东部地区农村金融机构存贷比尽管2019年以前低于西部地区,但2019年后一直高于西部地区,中部在三大地区中最低,11年中有8年最低。

这表明农村金融机构导致农村地区资金流失的严重现象还在继续恶化,而且在经济塌陷!

的

中部地区更为严重。

图4三大地区农村金融机构存贷差与存贷比

注:

为使区域存贷差更具可比性,采用人均存贷差来对比分析;1!

代表存贷差,2!

代表存贷比。

(三)资金配置功能的比较

本文用农业贷款与农业增加值的比率、乡镇企业贷款与乡镇企业增加值的比率来分别衡量农村金融体系在农业与农村乡镇企业上的资金配置状况。

根据图5,东中西部地区农业贷款占农业增加值的比重均不断上升,与乡镇企业贷款占乡镇企业增加值的比例不断下降形成鲜明对比。

这反映了农村信贷资金对农业的支持要远远高于对乡镇企业的支持,而且对乡镇企业的支持还在持续减弱。

乡镇企业的发展对区域农村经济的增长具有十分

[10]

重要的作用,王德文、蔡(2019)利用2000年分省区资料计算出农村工业化水平与农民人均纯收入的相关系数为068。

因此,应调整农村金融的支农结构,加强金融对农村乡镇企业的支持,从而充分发挥乡镇企业对农村经济增长的推动作用。

就区域差异而言,东部地区农村贷款无论是对农业还是对乡镇企业的支持程度均高于中西部地区,中部地区农村贷款对农业的支持程度高于西部地区,但对乡镇企业的支持力度在三大地区中是最小的。

可见西部开发政策一定程度上促进了金融对西部乡镇企业的支持,这对促进西部地区农村经济的发展及农民收入的提高有着重要意义;同时也说明中部农村经济要崛起,必须加大金融对乡镇企业的支持力度,

促进乡镇企业的发展。

图5农村信贷资金对农业和农村工业支持力度的区域差异

注:

1!

表示农业贷款农业增加值,2!

表示乡镇企业贷款乡镇企业增加值。

四、结论性评价

本文在搜集整理大量数据资料的基础上,运用描述性统计分析法对我国区域农村金融发展状况

黎翠梅等我国农村金融发展的区域比较分析

进行了较全面系统的比较分析。

第一,东部地区农村金融规模,包括农村存贷款规模、证券市场规模都大于中西部地区;但农村保险的发展呈现不同的特征,从2019年前西部强而中东部弱的格局开始走向区域均齐发展。

第二,区域农村金融结构异同并存。

其中农村金融组织结构呈典型的区域差异,东、中、西部地区农村金融机构分别以商业性金融机构、合作性金融机构及新型农村金融机构为主,应该说,区域差别化

升级会员

升级会员