现金流量表编制实例Word格式.docx

《现金流量表编制实例Word格式.docx》由会员分享,可在线阅读,更多相关《现金流量表编制实例Word格式.docx(13页珍藏版)》请在冰点文库上搜索。

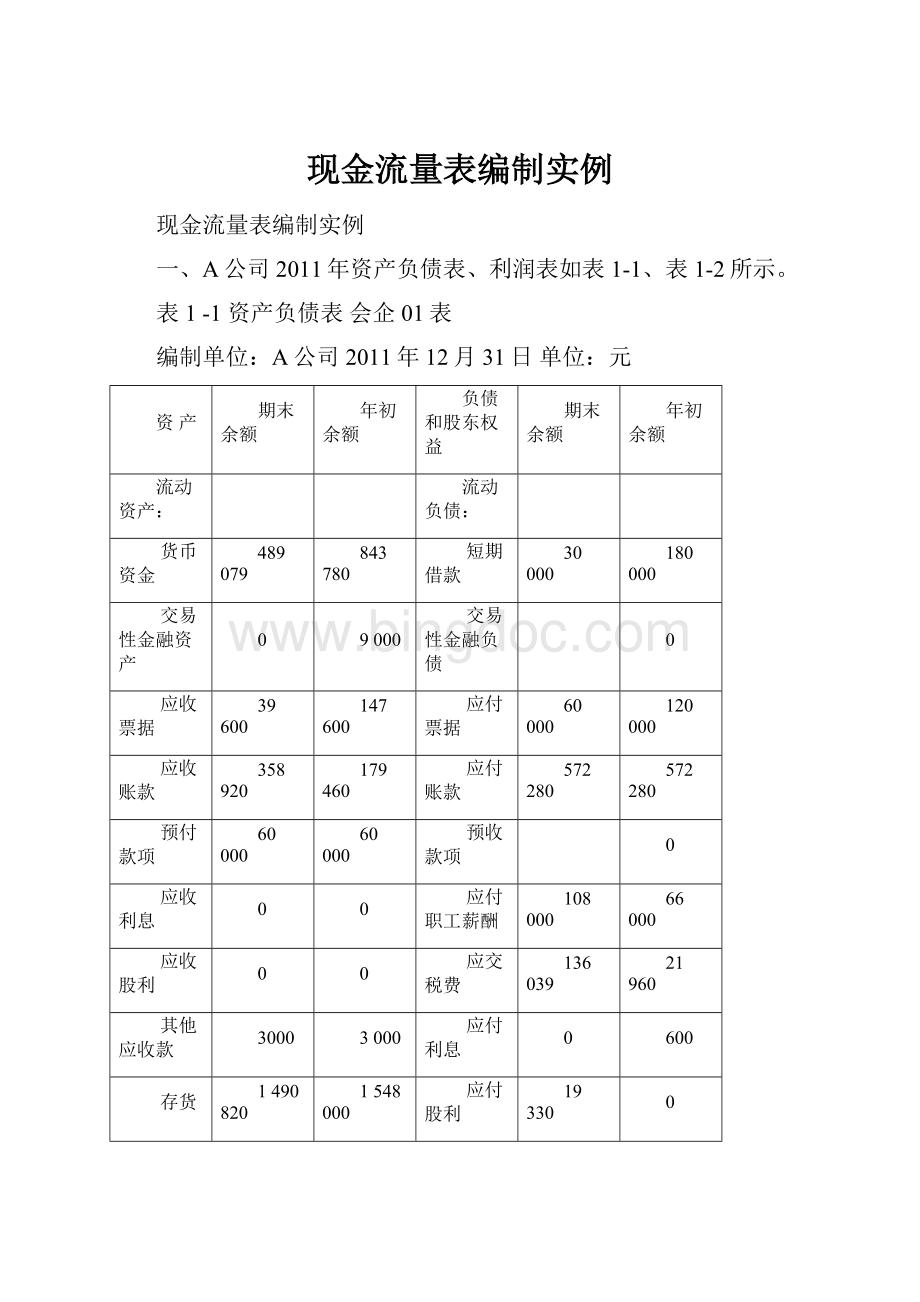

108000

66000

应收股利

应交税费

136039

21960

其他应收款

3000

3000

应付利息

600

存货

1490820

1548000

应付股利

19330

一年内到期的非流动资产

其他应付款

其他流动资产

一年内到期的非流动动负债

600000

流动资产合计

2501419

2850840

其他流动负债

非流动资产:

流动负债合计

955649

1590840

可供出售金融资产

非流动负债:

持有至到期投资

长期借款

696000

360000

长期应收款

应付债券

长期股权投资

150000

长期应付款

投资性房地产

专项应付款

固定资产

1320600

660000

预计负债

在建工程

256800

900000

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

生产性生物资产

负债合计

1651648

1950840

油气资产

股东权益:

无形资产

324000

实收资本(或股本)

3000000

开发支出

资本公积

商誉

减:

库存股

长期待摊费用

盈余公积

74862

递延所得税资产

4500

未分配利润

130808

其他非流动资产

股东权益合计

3205670

3090000

非流动资产合计

2355900

2190000

资产总计

4857319

5040840

负债和股东权益总计

5040840

表1-2利润表企会02表

A公司2011年度单位:

项目

本期金额

上期金额(略)

一、营业收入

750000

营业成本

450000

营业税金及附加

1200

销售费用

12000

管理费用

94260

财务费用

24900

资产减值损失

18540

加:

公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

18900

其中:

对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

168000

营业外收入

营业外支出

11820

非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

186180

所得税费用

51180

四、净利润(净亏损以“-”号填列)

135000

五、每股收益:

(略)

(一)基本每股收益

(二)稀释每股收益

六、综合收益

(一)其他综合收益

(二)综合收益总额

二、其他相关资料如下:

1.2011年度利润表有关项目的明细资料:

(1)管理费用的组成:

职工薪酬10260元,无形资产摊销36000元,折旧费12000元,支付其他费用36000元。

(2)财务费用的组成:

计提借款利息6900元,支付应收票据(银行承兑汇票)贴现利息18000元。

(3)资产减值损失的组成:

计提坏账准备540元,计提固定资产减值准备18000元。

上年年末坏账准备余额为540元。

(4)投资收益的组成:

收到股息收入18000元,与本金一起收回的交易性股票投资收益300元,自公允价值变动损益结转投资收益600元。

(5)营业外收入的组成:

处置固定资产净收益30000元(其所处置固定资产原价为240000元,累计折旧为90000元,收到处置收入180000元)。

假定不考虑与固定资产处置有关的税费。

(6)营业外支出的组成:

报废固定资产净损失11820元(其所报废固定资产原价为120000元,累计折旧为108000元,支付清理费用300元,收到残值收入480元)。

(7)所得税费用的组成:

当期所得税费用55680元,递延所得税收益4500元。

除上述项目外,利润表中的销售费用12000元至期末已经支付。

2.资产负债表有关项目的明细资料:

(1)本期收回交易性股票投资本金9000元、公允价值变动600元,同时实现投资收益300元。

(2)存货中生产成本、制造费用的组成:

职工薪酬194940元,折旧费48000元。

(3)应交税费的组成:

本期增值税进项税额元,增值税销项税额127500元,已交增值税60000元;

应交所得税期末余额为元,应交所得税期初余额为0;

应交税费期末数中应由在建工程负担的部分为60000元。

(4)应付职工薪酬的期初数无应付在建工程人员的部分,本期支付在建工程人员职工薪酬120000元。

应付职工薪酬的期末数中应付在建工程人员的部分为16800元。

(5)应付利息均为短期借款利息,其中本期计提利息6900元,支付利息7500元。

(6)本期用现金购买固定资产60600元,购买工程物资180000元。

(7)本期用现金偿还短期借款150000元,偿还一年内到期的长期借款600000元;

借入长期借款336000元。

要求:

根据资料,采用分析填列的方法,编制A公司公司2011年度的现金流量表。

表1-3现金流量表会企03表

A公司2011年单位:

上期金额

一、经营活动产生的现金流量:

略

销售商品、提供劳务收到的现金

787500

收到的税费返还

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

235

支付给职工以及为职工支付的现金

支付的各项税费

104

支付其他与经营活动有关的现金

48000

经营活动现金流出小计

568

经营活动产生的现金流量净额

219

二、投资活动产生的现金流量:

收回投资收到的现金

9900

取得投资收益收到的现金

18000

处置固定资产、无形资产和其他长期资产收回的现金净额

180180

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

208080

购建固定资产、无形资产和其他长期资产支付的现金

360600

投资支付的现金

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

-152520

三、筹资活动产生的现金流量:

吸收投资收到的现金

取得借款收到的现金

336000

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

7500

支付其他与筹资活动有关的现金

筹资活动现金流出小计

757500

筹资活动产生的现金流量净额

-421500

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

-354

加:

期初现金及现金等价物余额

六、期末现金及现金等价物余额

489

表1-4现金流量表补充资料

补充资料

1.将净利润调节为经营活动现金流量:

净利润

资产减值准备

固定资产折旧、油气资产折耗、生产性生物资产折旧

无形资产摊销

36000

长期待摊费用摊销

处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列)

-30000

固定资产报废损失(收益以“-”号填列)

公允价值变动损失(收益以“-”号填列)

财务费用(收益以“-”号填列)

6900

投资损失(收益以“-”号填列)

-18900

递延所得税资产减少(增加以“-”号填列)

-4500

递延所得税负债增加(减少以“-”号填列)

存货的减少(增加以“-”号填列)

57180

经营性应收项目的减少(增加以“-”号填列)

-72000

经营性应付项目的增加(减少以“-”号填列)

19

其他

经营活动产生的现金流量净额

2.不涉及现金收支的重大投资和筹资活动:

债务转为资本

一年内到期的可转换公司债券

融资租入固定资产

3.现金及现金等价物净增变动情况

现金的期末余额

489

减:

现金的期初余额

现金等价物期末余额

现金等价物期初余额

现金及现金等价物净增加额

1.A公司2011年度现金流量表各项目金额,分析确定如下:

(1)销售商品、提供劳务收到的现金

=主营业务收入+应交税费(应交增值税——销项税额)

+(应收账款年初余额-应收账款期末余额)

+(应收票据年初余额-应收票据期末余额)

-当期计提的坏账准备-票据贴现的利息

=750000+127500+(179460-358920)+()

-540-18000

=787500(元)

(2)购买商品、接受劳务支付的现金

=主营业务成本+应交税费(应交增值税——进项税额)

-(存货年初余额-存货期末余额)

+(应付账款年初余额-应付账款期末余额)

+(应付票据年初余额-应付票据期末余额)

+(预付账款期末余额-预付账款年初余额)

-当期列入生产成本、制造费用的职工薪酬

-当期列入生产成本、制造费用的折旧费

=450000+(20)+(572280-572280)+(120000-60000)

+(60000-60000)-194940-48000=(元)

(3)支付给职工以及为职工支付的现金

=生产成本、制造费用、管理费用中职工薪酬

+(应付职工薪酬年初余额-应付职工薪酬期末余额)

-[应付职工薪酬(在建工程)年初余额-应付职工薪酬(在建工程)期末余额]

=194940+10260+(66000-108000)-(0-16800)=180000(元)

(4)支付的各项税费

=当期所得税费用+营业税金及附加+应交税费(应交增值税——已交税金)-(应交所得税期末余额-应交所得税期初余额)

=55680+1200+60000-(=(元)

(5)支付其他与经营活动有关的现金

=其他管理费用+销售费用

=36000+12000

=48000(元)

(6)收回投资收到的现金

=交易性金融资产贷方发生额+交易性金融资产-收回的投资收益=9600+300

=9900(元)

(7)取得投资收益收到的现金

=收到的股息收入

=18000(元)

(8)处置固定资产收回的现金净额

=180000+(480-300)

=180180(元)

(9)购建固定资产支付的现金

=用现金购买的固定资产、工程物资+支付给在建工程人员的薪酬

=60600+180000+120000

=360600(元)

(10)取得借款收到的现金=336000(元)

(11)偿还债务支付的现金

=150000+600000

=750000(元)

(12)偿付利息支付的现金=7500(元)

2.将净利润调节为经营活动现金流量各项目计算分析如下:

(1)资产减值准备=540+18000=18540(元)

(2)固定资产折旧=12000+48000=60000(元)

(3)无形资产摊销=36000(元)

(4)处置固定资产、无形资产和其他

长期资产的损失(减:

收益)=-30000(元)

(5)固定资产报废损失=11820(元)

(6)财务费用=6900(元)

(7)投资损失(减:

收益)=-18900(元)

(8)递延所得税资产减少=0-4500=-4500(元)

(9)存货的减少=1548000-1490820=57180(元)

(10)经营性应收项目的减少

=(147600-39600)+(179460+540-358920-1080)

=-72000(元)

(11)经营性应付项目的增加

=(60000-120000)+(572280-572280)+[(108000-16800)-66000]+[-21960]

=(元)

升级会员

升级会员