新会计准则DCF估值和DDM估值模版.xls

《新会计准则DCF估值和DDM估值模版.xls》由会员分享,可在线阅读,更多相关《新会计准则DCF估值和DDM估值模版.xls(225页珍藏版)》请在冰点文库上搜索。

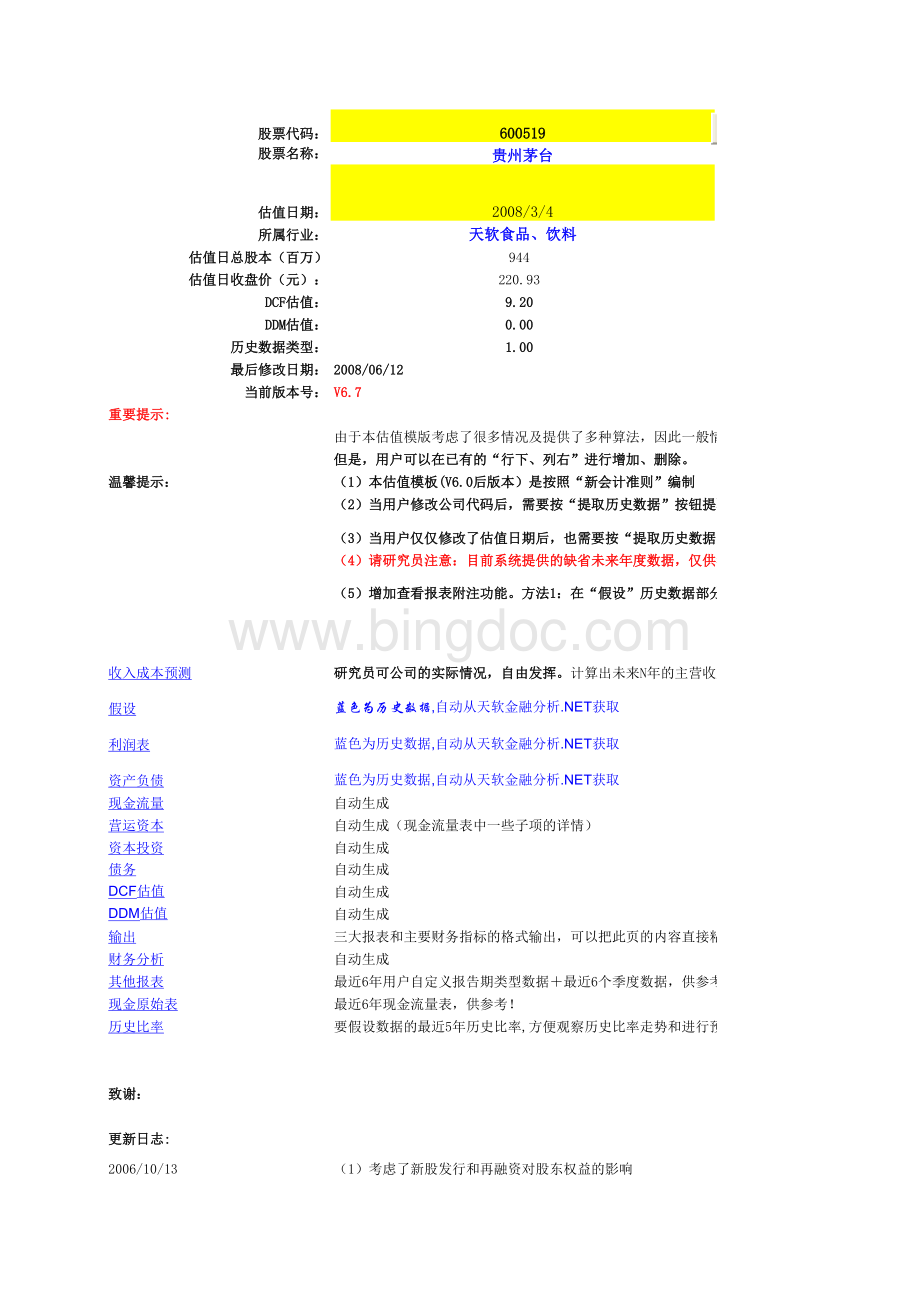

股股票票代代码码:

600519600519股股票票名名称称:

贵贵州州茅茅台台估估值值日日期期:

2008/3/4所所属属行行业业:

天天软软食食品品、饮饮料料估估值值日日总总股股本本(百百万万)944估估值值日日收收盘盘价价(元元):

220.93DCFDCF估估值值:

9.209.20DDMDDM估估值值:

0.000.00历历史史数数据据类类型型:

1.001.00最最后后修修改改日日期期:

2008/06/122008/06/12当当前前版版本本号号:

V6.7V6.7重重要要提提示示:

由于本估值模版考虑了很多情况及提供了多种算法,因此一般情况下(“收入成本预测”和“分业务收入”例外,此Sheet是用户唯一可以自由发挥的地方),用用户户不不能能在在已已有有的的“行行中中、列列中中”随随意意删删除除、增增加加;否则,可能造成程序的异常运行!

但但是是,用用户户可可以以在在已已有有的的“行行下下、列列右右”进进行行增增加加、删删除除。

温温馨馨提提示示:

(11)本本估估值值模模板板(V6.0(V6.0后后版版本本)是是按按照照“新新会会计计准准则则”编编制制(22)当当用用户户修修改改公公司司代代码码后后,需需要要按按“提提取取历历史史数数据据”按按钮钮提提取取最最新新可可取取到到的的财财务务数数据据和和估估值值日日对对应应的的收收盘盘价价和和总总股股本本(33)当当用用户户仅仅仅仅修修改改了了估估值值日日期期后后,也也需需要要按按“提提取取历历史史数数据据”按按钮钮,提提取取和和此此股股票票对对应应对对应应的的估估值值日日的的总总股股本本和和收收盘盘价价(注注:

在在此此情情况况下下,不不会会影影响响用用户户以以前前对对此此公公司司的的一一些些个个性性化化假假设设)(44)请请研研究究员员注注意意:

目目前前系系统统提提供供的的缺缺省省未未来来年年度度数数据据,仅仅供供参参考考!

请请根根据据实实际际情情况况,进进行行修修改改(55)增增加加查查看看报报表表附附注注功功能能。

方方法法11:

在在“假假设设”历历史史数数据据部部分分,双双击击鼠鼠标标;方方法法22:

在在“假假设设”历历史史数数据据部部分分,点点击击鼠鼠标标右右键键,选选择择“天天软软科科技技附附注注”收入成本预测研研究究员员可可公公司司的的实实际际情情况况,自自由由发发挥挥。

计算出未来N年的主营收入增长率、主营成本、营业费成本预测用、管理费用占主营收入比例等。

“收入成本预测”是天软估值模型的入口参数假设蓝色为历史数据,自动从天软金融分析.NET获取利润表蓝色为历史数据,自动从天软金融分析.NET获取资产负债蓝色为历史数据,自动从天软金融分析.NET获取现金流量自动生成营运资本自动生成(现金流量表中一些子项的详情)资本投资自动生成债务自动生成DCF估值自动生成DDM估值自动生成输出三大报表和主要财务指标的格式输出,可以把此页的内容直接粘贴到Word报告中财务分析自动生成其他报表最近6年用户自定义报告期类型数据最近6个季度数据,供参考!

现金原始表最近6年现金流量表,供参考!

历史比率要假设数据的最近5年历史比率,方便观察历史比率走势和进行预测致致谢谢:

更更新新日日志志:

2006/10/13

(1)考虑了新股发行和再融资对股东权益的影响提提取取历历史史数数据据

(2)提取数据的加速

(1)修改了有时在打开的时候,不能进行预测的Bug2006/10/16

(2)缺省单位修改为:

百万元/百万股(3)所有用户可以输入的底色都修改为黄色

(1)修改了缺省系数计算方法,缺省取最近1年的系数2006/10/17

(1)用户可以自由选择要预测的未来年数(最大可预测年数为20年)2006/10/22

(2)增加历史比率页(最近5年),可方便地观测到与假设相关的指标的历史走势,以便对未来假设数据进行预测(3)增加简要财务报表页,可直接应用于报告中,或者观察预测数据是否合理(4)在假设页面,增加可选的预测方法

(1)增加DDM估值方法2006/10/30

(1)增加DCF估值和DDM估值的折现系统的幂乘方选项2006/11/10

(2)增加收入成本预测页,研究员可根据所研究公司的需要,自设相关指标.最终得到相关的比率,和深圳天软科技提供的估值模块进行挂接

(1)在“假设”页中,增加预计增发和预计配股预测。

对于预计增发和预计配股,自动调整资产负债表中的股本和资本公积金2006/12/3

(1)在“DCF”和“DDM”估值的敏感性分析中,增加了一些不同贴现率对应下的敏感性分析2006/12/21

(2)在“利润表预测”页中,增加了“主营增长率”,“主营毛利率”,“EBIT”,“EBTDA”等指标(3)简化了“现金流量表预测”页面中的显示项

(1)修改了对于即将上市的新股,不能进行预测的Bug2007/3/16

(1)对于没有上市的新股,“目录”页下的估值日收盘价返回此股票的发行价;对于已经上市的股票,返回其估值日的收盘价2007/4/30

(1)考虑了公司可转债转股引起的总股本和资本公积金的变化2007/6/1

(2)对简要财务报表进行了简化

(1)简化了“现金流量”显示的内容2007/7/17

(2)增加了“营运资本”。

其中包含了“现金流量”中的经营性应收、经营性应付、资产减值准备各个子项详情、折旧和摊销详情、资本性支出详情2007/7/23(11)在在“假假设设”页页中中,增增加加了了应应收收帐帐款款、其其他他应应收收款款、存存货货、应应付付票票据据、应应付付帐帐款款、预预付付帐帐款款、待待摊摊费费用用、预预收收帐帐款款、预预提提费费用用等等几几种种新新的的预预测测方方法法(包包括括常常用用比比率率预预测测、绝绝对对值值预预测测)。

研研究究员员可可以以根根据据自自己己的的实实际际情情况况,进进行行选选择择(22)在在“假假设设”页页中中,增增加加了了货货币币资资金金、应应收收帐帐款款、其其他他应应收收款款、存存货货、应应付付票票据据、应应付付帐帐款款、预预付付帐帐款款、待待摊摊费费用用、预预收收帐帐款款、预预提提费费用用、减减值值准准备备的的绝绝对对值值输输入入接接口口。

研研究究员员可可直直接接在在预预测测值值中中输输入入预预测测数数据据(3)增加了“现金原始表”页,返回历史的现金流量表,供参考(4)在“假设”页中,增加“固定资产折旧年限”假设(5)对所有计算方法进行了说明,对所有构稽计算项的计算方法进行了批注(6)增加了“输出”页-三大报表和主要财务指标的带格式输出,可直接粘贴到Word报告中2007/8/2

(1)增加“其他报表”页,研究员可自由选择希望查看的报告期(如:

中报,年报,一季度,三季度);同时可查看最近6个季度报告数据

(2)增强和细化了DCF估值的计算方法(包括显性、半显性阶段等、WACC算法等)(3)考虑了公司未来期权行权对公司总股本的影响(4)在“收入成本预测”中增加了收入、成本、资本性支出接口,供研究员手工维护(5)修改“假设”中的高速增长年限的缺省值为10年(6)在“债务”页中,考虑了公司可转债转股对利息费用的影响2007/8/7

(1)重重要要更更改改:

原有各个版本估值模型(Ver5.1前版本),当用户打开估值模版的时候,自动取历史数据。

为了修改此问题及加速取历史数据的速度,目前修改为(Ver5.1Ver5.1之之后后各各个个版版本本)不不自自动动取取历历史史数数据据。

当用户在“目录”中的股票代码中输入股票代码后,为为取取得得和和股股票票代代码码对对应应的的历历史史数数据据,需需要要再再点点击击【提提取取历历史史数数据据】按按钮钮!

(注:

不更改股票的时候,不需要点击此按钮)

(2)提取历史数据的加速(3)新增FAQ,答复用户在使用过程中的常见问题(4)增加在收盘作业时,暂停对外服务的提示(一般在交易日的15:

1515:

35)2007/8/10

(1)“输出”中的资产负债表一些显示字段的修改

(2)一些显示名称的标准化2007/8/23

(1)对“财务分析”的指标进行了重新排列。

增加了投资资本周转率、应用资本周转率、ROIC、ROCE等指标

(2)在“营运资本”中增加了经营性长期资本、投资资本、应用资本(3)一些显示问题的修正2007/9/18

(1)对“假设”中的“最低借款余额”与“最低现金余额(最低货币资金余额)”进行了说明

(2)对“DCF”估值和“DDM“估值中的取值,进行了说明(最好用最近3年的,对于上市未满3年的公司,建议使用行业股票最近3年的算术平均)(3)当用户修改公司代码后,需要按“提取历史数据”按钮提取最新可取到的财务数据和估值日对应的收盘价和总股本(4)当用户仅仅修改了估值日期后,也需要按“提取历史数据”按钮,提取和此股票对应对应的估值日的总股本和收盘价(注:

在此情况下,不会影响用户以前对此公司的一些个性化假设)2007/10/10

(1)修改NOPLAT算法。

原算法为:

NOPLAT=净利润+财务费用*(1-税率)。

现修改为:

NOPLAT=EBIT*(1-税率)=(营业利润财务费用)*(1-税率)2007/10/26

(1)增加“分业务收入”Sheet,供研究员自己维护

(2)DCF页面中的EBIT错位的修正(3)删除“收入成本预测”中的营业费用和管理费用的假设2007/12/4

(1)在“财务分析”中增加资产结构分析、负债结构分析、资产同比分析、负债同比分析等

(2)修改“假设”中的新增长期借款、新增无形资产投资的缺省值为0(3)修改“假设”中的最低现金余额的缺省取值为最近3年算术平均(4)修改“假设”中的应收帐款的缺省算法修改为:

应收账款/主营业务收入(%)(5)修改“假设”中的其他应收款的缺省算法修改为:

其他应收款/主营业务收入(%)(6)修改“假设”中的存货的缺省算法修改为:

存货/主营业务成本(%)(7)修改“假设”中的应付帐款的缺省算法修改为:

应付帐款/主营业务成本(%)(8)修改“假设”中的预付帐款的缺省算法修改为:

预付帐款/主营业务成本(%)(9)修改“假设”中的待摊费用的缺省算法修改为:

待摊费用/(营业费用+管理费用)(%)(10)修改“假设”中的预收帐款的缺省算法修改为:

预收帐款/主营业务收入(%)(11)修改“假设”中的预提费用的缺省算法修改为:

预提费用/(营业费用+管理费用)(%)2007/12/20(11)按按新新会会计计准准则则,修修改改了了估估值值模模板板

(2)提取数据的加速,打开Excel模板的时候的加速(3)假设中的“营业税金及附加”、“营业费用”、“管理费用”中增加绝对值预测方法(4)考虑了中报分红、送股、转增等对股本、资本公积金、未分配利润的影响(5)在“财务分析”中增加了一些与新会计准则有关的比率指标(6)增加“图形”Sheet,显示一些在报告中经常用到的分析图形(7)调整短期贷款、长期贷款、存款利率的缺省值2008/1/22

(1)把所有与预测相关的假设数据,统一放置到“假设”Sheet中

(2)“假设”中不再提供缺省值,所有的假设需要研究员自己决定(3)在提取历史数据的时候,可选择是否提取最新的一季度、中报或者三季度报告(最新的一季度是最新年报后的一季度、中报、三季度。

仅供参考)2008/2/5

(1)最大可预测年数修改为30年(原来是20年)2008/2/26

(1)对在年报公布日和年报截止日期间发生的募集资金进行了自动处理。

举例:

假设当前日期是200829,600547山东黄金尚未公布2007年年报。

但是在年报截止日(20071231)和年报公布日之间进行了非公开增发。

此类募集资金,影响的是2008E的财务报表。

以前的版本碰到此类情况,需要研究员自己进行数据维护。

V6.4后修改成了自动提取。

(2)如果公司公布了分红送配预案,但还未实施(如:

最近公布的一些2007年年报的分红送股预案,则不返回该数据)2008/4/29

(1)修改了“其他报表”中的季度报告期显示Bug2008/5/10

(1)修正了“资本投资”中关于“固定资产折旧”的算法。

原来的算法中:

当固定资产折旧年数设置-控制面板-安全中心-用户帐号控制-设置为“关闭”2008/5/291增加查看报表附注功能。

方法1:

在“假设”历史数据部分,双击鼠标;方法2:

在“假设”历史数据部分,点击鼠标右键,选择“天软科技附注”2在“DCF”下,增加“债务权益比D/E”计算方法选择。

(1)公司的EV/债务价值;

(2)行业EV/债务价值加权平均;(3)用户自定义3“输出”项目中62行P/E,用年报公布的EPS计算,而不是原先的“EPS(最新摊薄)”计算P/E4“输出”项目中“H44-K44”数据中的“EPS”名称修改为“最新摊薄”,以和62行中的“EPS”区别5“输出”项目中“H21-K21”中,修改为EPS,而不是原先的EPS(最新摊薄)6“目录”中增加流通股本、B、H股、B股收盘、最新年度报告期、最新报告期2008/6/121“其他报表”中可以提取指定开始年份和截止年份的数据FAQFAQ2007/8/7

(1)此此估估值值模模型型仅仅适适用用于于“非非金金融融公公司司”

(2)与此估值模型对应的使用帮助文件见:

DCF估值和DDM估值使用手册.DOC;请向深圳天软科技开发公司索取(3)为什么估值很不理想呢?

-请查看帮助(4)为什么我提高了公司的主营收入增长率,其他条件不变,估值反而降低了呢?

-可能,因为估值的结果主要和净利润、追加营运资本、资本支出有关。

当提高了主营收入增长率后,净利润可能增加,同时追加营运资本也可能增加;如果净利润的增长速度没有追加营运资本的增长速度快,反而可能造成FCFF的降低。

遇到此种情况,需要详细检查主要的营运资本指标(如:

应收帐款、其他应收帐款、存货、预收帐款、预付帐款)和收入之间的假设是否合理等(5)预测的财务报表是否一定是平衡的?

-我们已经测试过所有的非金融公司,只要公司的历史报表是平衡的,预测的报表就一定是平衡的。

(6)当公司财务数据发生变化后,数据是否会自动更新?

-是!

一般情况下(新股除外),在在估估值值的的时时候候,我我们们的的历历史史数数据据取取最最新新66个个会会计计年年度度的的年年报报数数据据(具体报告期和用户使用估值模版的日期、公司公布的报表有关(7)能否用此模型对新股进行估值?

-可以!

前提是新股已经公布了相关报表(主要是利润分配表、资产负债表、现金流量表、资产减值表、股本结构表)。

不过要说明的是,有的时候不能计算出新股的内在价值。

原因是:

一般新股在招股说明书中先公布三大报表,发行后的总股本等发行完成后才公布(比如:

2007731,对SZ002163三鑫股本估值的时候,就不能计算公司的内在价值,因为截止到2007-731日,公司尚未公布发行后的总股本)。

(8)由于本估值模版考虑了很多情况及多种算法,因此一般情况下(“收入成本预测”例外,此Sheet是用户唯一可以自由发挥的地方),用户不能在已有的“行中、列中”随意删除、增加;否则,可能造成程序的异常运行!

(9)为什么有时会出现“深圳天软服务程序一般在交易日的15:

1515:

35之间进行收盘作业,请在15:

35后再使用!

”的提示?

-在交易日收盘后的15:

1515:

35,天软服务程序要做收盘作业,此时暂停对外提供服务。

用户可选择在收盘后(一般在交易日的15:

35后)或者交易时段、非交易时段,使用本估值模版估估值值日日流流通通股股本本(百百万万):

估估值值日日BB股股(百百万万):

估估值值日日HH股股(百百万万):

估估值值日日BB股股收收盘盘(元元):

最最新新年年报报报报告告期期:

最最新新报报告告期期:

由于本估值模版考虑了很多情况及提供了多种算法,因此一般情况下(“收入成本预测”和“分业务收入”例外,此Sheet是用户唯一可以自由发挥的地方),用用户户不不能能在在已已有有的的“行行中中、列列中中”随随意意删删除除、增增加加;否则,可能造成程序的异常运行!

(22)当当用用户户修修改改公公司司代代码码后后,需需要要按按“提提取取历历史史数数据据”按按钮钮提提取取最最新新可可取取到到的的财财务务数数据据和和估估值值日日对对应应的的收收盘盘价价和和总总股股本本(33)当当用用户户仅仅仅仅修修改改了了估估值值日日期期后后,也也需需要要按按“提提取取历历史史数数据据”按按钮钮,提提取取和和此此股股票票对对应应对对应应的的估估值值日日的的总总股股本本和和收收盘盘价价(注注:

在在此此情情况况下下,不不会会影影响响用用户户以以前前对对此此公公司司的的一一些些个个性性化化假假设设)(44)请请研研究究员员注注意意:

目目前前系系统统提提供供的的缺缺省省未未来来年年度度数数据据,仅仅供供参参考考!

请请根根据据实实际际情情况况,进进行行修修改改(55)增增加加查查看看报报表表附附注注功功能能。

方方法法11:

在在“假假设设”历历史史数数据据部部分分,双双击击鼠鼠标标;方方法法22:

在在“假假设设”历历史史数数据据部部分分,点点击击鼠鼠标标右右键键,选选择择“天天软软科科技技附附注注”研研究究员员可可公公司司的的实实际际情情况况,自自由由发发挥挥。

计算出未来N年的主营收入增长率、主营成本、营业费成本预测用、管理费用占主营收入比例等。

“收入成本预测”是天软估值模型的入口参数三大报表和主要财务指标的格式输出,可以把此页的内容直接粘贴到Word报告中最近6年用户自定义报告期类型数据最近6个季度数据,供参考!

要假设数据的最近5年历史比率,方便观察历史比率走势和进行预测提提取取历历史史数数据据

(1)用户可以自由选择要预测的未来年数(最大可预测年数为20年)

(2)增加历史比率页(最近5年),可方便地观测到与假设相关的指标的历史走势,以便对未来假设数据进行预测(3)增加简要财务报表页,可直接应用于报告中,或者观察预测数据是否合理

(2)增加收入成本预测页,研究员可根据所研究公司的需要,自设相关指标.最终得到相关的比率,和深圳天软科技提供的估值模块进行挂接

(1)在“假设”页中,增加预计增发和预计配股预测。

对于预计增发和预计配股,自动调整资产负债表中的股本和资本公积金

(1)在“DCF”和“DDM”估值的敏感性分析中,增加了一些不同贴现率对应下的敏感性分析

(2)在“利润表预测”页中,增加了“主营增长率”,“主营毛利率”,“EBIT”,“EBTDA”等指标

(1)对于没有上市的新股,“目录”页下的估值日收盘价返回此股票的发行价;对于已经上市的股票,返回其估值日的收盘价

(1)考虑了公司可转债转股引起的总股本和资本公积金的变化

(2)增加了“营运资本”。

其中包含了“现金流量”中的经营性应收、经营性应付、资产减值准备各个子项详情、折旧和摊销详情、资本性支出详情(11)在在“假假设设”页页中中,增增加加了了应应收收帐帐款款、其其他他应应收收款款、存存货货、应应付付票票据据、应应付付帐帐款款、预预付付帐帐款款、待待摊摊费费用用、预预收收帐帐款款、预预提提费费用用等等几几种种新新的的预预测测方方法法(包包括括常常用用比比率率预预测测、绝绝对对值值预预测测)。

研研究究员员可可以以根根据据自自己己的的实实际际情情况况,进进行行选选择择(22)在在“假假设设”页页中中,增增加加了了货货币币资资金金、应应收收帐帐款款、其其他他应应收收款款、存存货货、应应付付票票据据、应应付付帐帐款款、预预付付帐帐款款、待待摊摊费费用用、预预收收帐帐款款、预预提提费费用用、减减值值准准备备的的绝绝对对值值输输入入接接口口。

研研究究员员可可直直接接在在预预测测值值中中输输入入预预测测数数据据(3)增加了“现金原始表”页,返回历史的现金流量表,供参考(5)对所有计算方法进行了说明,对所有构稽计算项的计算方法进行了批注(6)增加了“输出”页-三大报表和主要财务指标的带格式输出,可直接粘贴到Word报告中

(1)增加“其他报表”页,研究员可自由选择希望查看的报告期(如:

中报,年报,一季度,三季度);同时可查看最近6个季度报告数据

(2)增强和细化了DCF估值的计算方法(包括显性、半显性阶段等、WACC算法等)(4)在“收入成本预测”中增加了收入、成本、资本性支出接口,供研究员手工维护(6)在“债务”页中,考虑了公司可转债转股对利息费用的影响

(1)重重要要更更改改:

原有各个版本估值模型(Ver5.1前版本),当用户打开估值模版的时候,自动取历史数据。

为了修改此问题及加速取历史数据的速度,目前修改为(Ver5.1Ver5.1之之后后各各个个版版本本)不不自自动动取取历历史史数数据据。

当用户在“目录”中的股票代码中输入股票代码后,为为取取得得和和股股票票代代码码对对应应的的历历史史数数据据,需需要要再再点点击击【提提取取历历史史数数据据】按按钮钮!

(注:

不更改股票的时候,不需要点击此按钮)(4)增加在收盘作业时,暂停对外服务的提示(一般在交易日的15:

1515:

35)

(1)对“财务分析”的指标进行了重新排列。

增加了投资资本周转率、应用资本周转率、ROIC、ROCE等指标

(2)在“营运资本”中增加了经营性长期资本、投资资本、应用资本

(1)对“假设”中的“最低借款余额”与“最低现金余额(最低货币资金余额)”进行了说明

(2)对“DCF”估值和“DDM“估值中的取值,进行了说明(最好用最近3年的,对于上市未满3年的公司,建议使用行业股票最近3年的算术平均)(3)当用户修改公司代码后,需要按“提取历史数据”按钮提取最新可取到的财务数据和估值日对应的收盘价和总股本(4)当用户仅仅修改了估值日期后,也需要按“提取历史数据”按钮,提取和此股票对应对应的估值日的总股本和收盘价(注:

在此情况下,不会影响用户以前对此公司的一些个性化假设)

(1)修改NOPLAT算法。

原算法为:

NOPLAT=净利润+财务费用*(1-税率)。

现修改为:

NOPLAT=EBIT*(1-税率)=(营业利润财务费用)*(1-税率)

(1)在“财务分析”中增加资产结构分析、负债结构分析、资产同比分析、负债同比分析等

(2)修改“假设”中的新增长期借款、新增无形资产投资的缺省值为0(3)修改“假设”中的最低现金余额的缺省取值为最近3年算术平均(4)修改“假设”中的应收帐款的缺省算法修改为:

应收账款/主营业务收入(%)(5)修改“假设”中的其他应收款的缺省算法修改为:

其他应收款/主营业务收入(%)(6)修改“假设”中的存货的缺省算法修改为:

存货/主营业务成本(%)(7)修改“假设”中的应付帐款的缺省算法修改为:

应付帐款/主营业务成本(%)(8)修改“假设”中的预付帐款的缺省算法修改为:

预付帐款/主营业务成本(%)(9)修改“假设”中的待摊费用的缺省算法修改为:

待摊费用/(营业费用+管理费用)(%)(10)修改“假设”中的预收帐款的缺省算法修改为:

预收帐款/主营业务收入(%)(11)修改“假设”中的预提费用的缺省算法修改为:

预提费用/(营业费用+管理费用)(%)(3)假设中的“营业税金及附加”、“营业费用”、“管理费用”中增加绝对值预测方法(4)考虑了中报分红、送股、转增等对股本、资本公积金、未分配利润的影响(5)在“财务分析”中增加了一些与新会计准则有关的比率指标(6)增加“图形”Sheet,显示一些在报告中经常用到的分析图形

(1)把所有与预测相关的假设数据,统一放置到“假设”Sheet中

(2)“假设”中不再提供缺省值,所有的假设需要研究员自己决定(3)在提取历史数据的时候,可选择是否提取最新的一季度、中报或者三季度报告(最新的一季度是最新年报后的一季度、中报、三季度。

仅供参考)

(1)对在年报公布日和年报截止日期间发生的募集资金进行了自动处理。

举例:

假设当前日期是200829,600547山东黄金尚未公布2007年年报。

但是在年报截止日(20071231)和年报公布日之间进行了非公开增发。

此类募集资金,影响的是2008E的财务报表。

以前的版本碰到此类情况,需要研究员自己进行数据维护。

V6.4后修改成了自动提取。

(2)如果公司公布了分红送配预案,但还未实施(如:

最近公布的一些2007年年报的分红送股预案,则不返回该数据)

(1)修正了“资本投资”中关于“固定资产折旧”的算法。

原来

升级会员

升级会员