合肥市房地产市场研究报告42页.docx

《合肥市房地产市场研究报告42页.docx》由会员分享,可在线阅读,更多相关《合肥市房地产市场研究报告42页.docx(34页珍藏版)》请在冰点文库上搜索。

合肥市房地产市场研究报告42页

合肥房地产市场研究报告

二零零七年六月

目录

第一部分合肥市房地产市场概况

一、供求状况

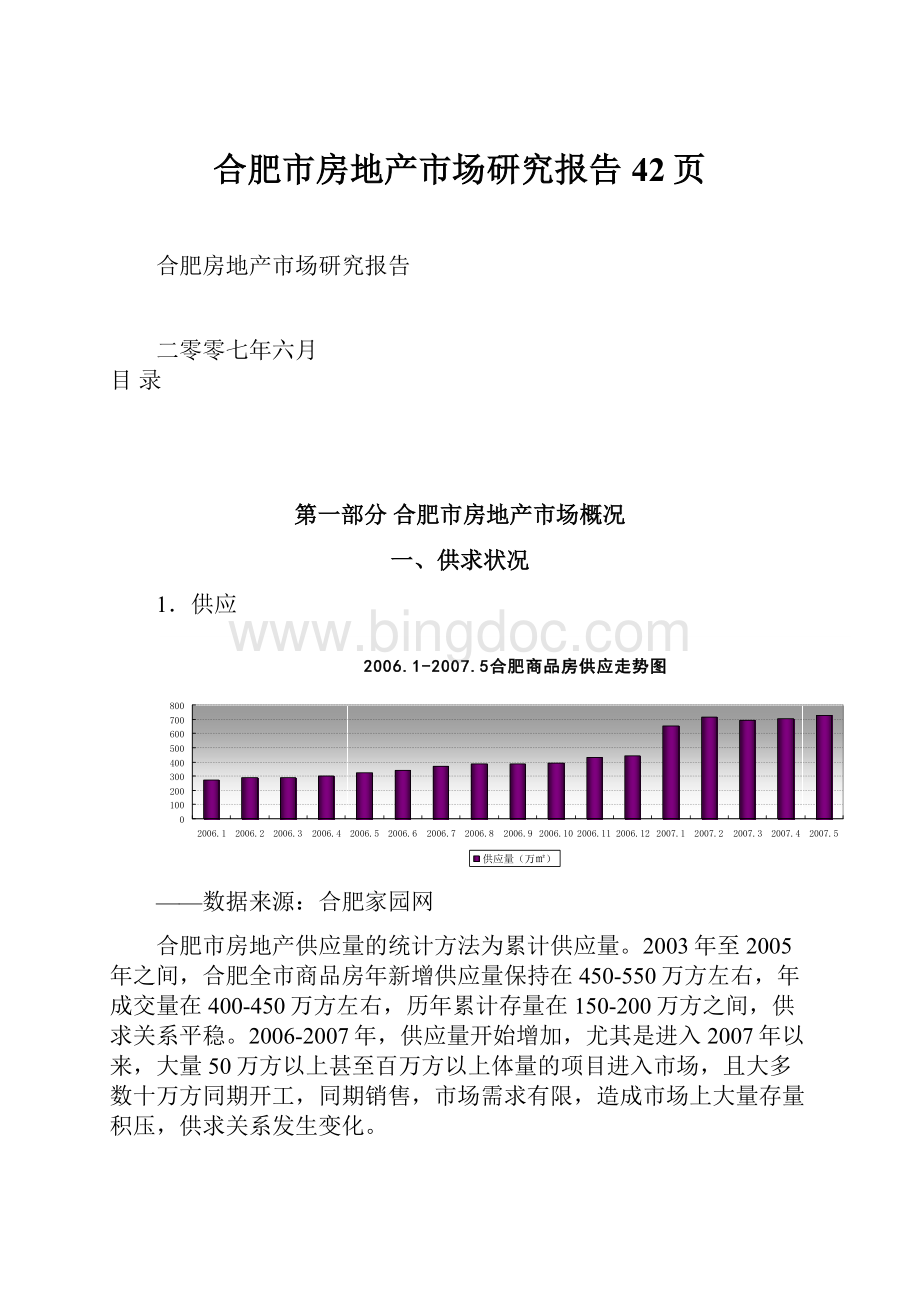

1.供应

——数据来源:

合肥家园网

合肥市房地产供应量的统计方法为累计供应量。

2003年至2005年之间,合肥全市商品房年新增供应量保持在450-550万方左右,年成交量在400-450万方左右,历年累计存量在150-200万方之间,供求关系平稳。

2006-2007年,供应量开始增加,尤其是进入2007年以来,大量50万方以上甚至百万方以上体量的项目进入市场,且大多数十万方同期开工,同期销售,市场需求有限,造成市场上大量存量积压,供求关系发生变化。

截止2007年6月4日,合肥市共入网上市503个项目,入网销售201860套、1990.15万㎡,;其中可售商品房76603套,可售面积717.18万㎡。

2.成交

——数据来源:

合肥家园网

自2003年以来,合肥全市商品房年成交面积保持在400-450万㎡,2006年成交量较高,达520万㎡。

成交均价在3000-3200元/㎡左右浮动。

2月份由于春节因素,造成成交量和成交均价的下滑,属于正常的市场反映,部影响市场的整体走势。

同时,统计数据表明,每年的3-5月份、9-10月份、12月份以及来年的1月份会形成3个成交高峰,成交价格和成交量均有较为明显的攀升。

二、2007年合肥房地产市场概况

1.市场去化出现回暖,但供大于求的态势未变

2007年前4个月,合肥市房地产开发投资达96.96亿元,占合肥固定资产投资的比重为29%,同比下降3个百分点。

商品房销售面积232万平方米,同比增长13.3%。

其中住宅销售面积达213万平方米,同比增长16%。

商品房空置面积约106万平方米,同比增长57%,比一季度回落27个百分点。

住宅空置面积约68万平方米,增幅比一季度回落40个百分点。

尽管前4个月的交易量出现了较为明显的增长,但是合肥房地产市场供大于求的状况没有根本性的改变。

土地供应缩减,2006年合肥市土地出让与上一年相比减少了1000多亩,今年一季度,合肥市出让土地总面积仅为65.1万平方米,与2006年同期相比下降58.9%。

2.房产价格微幅波动,仍为滞涨状态

由于前两年供应面积过大,销售回暖并没有从根本上改变市场供应格局,因而合肥房价几乎仍然处于滞涨的状态,甚至出现了微幅下跌。

合肥市房地产管理局统计表明,今年前4个月,全市商品房销售均价每平方米约3400元,住宅每平方米3100元左右,比去年同期分别增长了0.43%和1.23%。

事实上,合肥商品房至5月底可售套数达7.7万套,可售面积超过727万平方米,这意味着,即使没有新的商品房上市,市场也至少要一年半的时间才能“消化”完毕。

3.需方市场更倾向于小户型

2007年1-4月份实际登记的商品住宅中,单套建筑面积在90平方米以下的占总套数的26.2%,与2006年同期相比增长4.67%;建筑面积占总住宅面积的16.26%,与2006年同期相比增长4.29%;单套建筑面积144平方米以下的普通商品房套数占住宅总套数的83.1%,与2006年同期相比下降2.75%,建筑面积占总住宅面积的74.44%,与2006年同期相比下降1.77%。

随着调控政策的略施和个人所得税的全面征收,购房者对户型面积的消费有了较理性的选择,需方市场更加倾向于小户型。

2007年1-4月份登记销售的商品住宅中,从已成交套数统计,销售单价在2500元/平方米以下的占总套数的20.74%,与2006年同期相比增长0.5%;销售单价在2500-3000元/平方米以下的占总套数的23.37%,与2006年同期相比增长下降0.3%;销售单价在3000-4000元/平方米以下的占总套数的42.09%,与2006年同期相比增长0.1%;销售单价在4000元/平方米以上的占总套数的11.98%,与2006年同期相比下降0.16%;

2007年1-4月份登记销售的商品住宅中,从已成交套数统计,本市居民购买的商品住宅套数11226套,占总套数的97.6%,与2006年同期相比增长0.4%,占总建筑面积的97.68%,与2006年同期相比增长0.53%;外地居民购买的商品住宅套数279套,占总套数的2.44%,建筑面积于2006年同期相比基本持平。

【总结】

从上述官方统计数据可以看出,目前合肥市场上普通型住宅为市场主角,单价与单套面积成正比的现象比较普遍,结合市场实地调研的情况,我司发现市场上一些大型、实力型开发企业所开发的项目,由于物业品质较高,整体项目定位为中高档,故售价较高,且通常以大房型为主,结合一些小面积(如60-70㎡左右)房型的配置。

此外,合肥市场的住宅去化仍以内部消化为主,对于外在的消费者,合肥的住宅市场缺乏足够的吸引力。

第二部分细分市场研究

一、新建商品住宅

1.总体市场特征

⑴.政府对房地产的宏观调控力度不断加强,房价涨幅放缓

自2002年以来,合肥商品住宅均价一直呈稳步上升的趋势,据合肥市物价局相关数据显示,新建商品住宅销售均价在2003年9月到2004年9月期间上升较快,上涨幅度为36.4%,销售价格达到了3147元/㎡。

而自2004年9月份以后,合肥的楼市涨幅有所放缓,持续到了2005年5月份时,房价达到3278元/㎡由于2005年的国八条以及2006年的国六条对合肥新建商品住宅的成交价格造成较大的影响。

从2005年5月份“国八条”颁布后合肥楼市销售价格就开始呈现下滑趋势,即从2005年6月份后,合肥的新建商品住宅的成交价格达到历年的最高点为3311元/㎡,随后开始下降并呈现窄幅振荡的趋势。

2006年2月开始恢复性反弹,但涨速趋缓,呈良性发展趋势,一直徘徊在3100-3300元/㎡,全年价格走势平稳,结束了价格的非理性上涨。

2007年前5个月,合肥新建商品住宅成交均价为3139元/㎡,在稳定的基础上小幅回调。

⑵.市场供给加大,市民购房意愿下降

一方面由于“国八条”、“国六条”限制投机购房,因此买房投资的比例开始下降,另外一方面则是由于房地产的投资在今年上半年仍然是呈现持续上涨的趋势,这两点也是造成合肥新建商品住宅房价放缓的主要原因之一。

⑶.高层比例不断增加,拉升了合肥楼市的整体销售均价

合肥的建筑类型的占比变化仍然持续了2005年的特点。

2006年合肥供应的新建商品住宅中高层的比例已经超越多层,成为合肥目前在售的第一建筑类型,而高层的销售价格相对高于多层。

因此建筑占比的变化在一定程度上拉升了合肥整体的销售均价。

同时由于合肥市规划的影响,高层建筑比例仍在不断上升。

⑷.产业进入整合期,市场进入需求导向阶段

①.行业盈利模式转变

由于调控的深入、规划限制、土地成本提高等多重因素制约,合肥的房地产行业盈利模式正从地产盈利模式向产品盈利模式转变,从单纯的抢占土地资源转而考虑质量、性能、户型等产品力因素,追求设计创新能力,房地产业步入整合期,行业的生存方式正在转变。

②.需求导向回归市场

从近年合肥楼市的发展走向来看,无论是“国八条”还是“国六条”,或者是近期有关90㎡和70%的激烈争论,虽然都会引发市场的短期波动,但决定楼市走向的最终因素还是市场需求。

从近期房产市场的信息看,合肥房地产市场已经呈现孑然相反的发展态势:

一方面是个别片区同质化严重、性价比不高的楼盘出现销售不畅的情况;另一方面是一些资金实力雄厚、性价比高的楼盘“逆市飘红”。

尽管楼市整体情况看淡,个别项目销售势头依然十分火爆。

究其原因不仅在于开发商的品牌优势,更因为其大手笔宣传营造的“高性价比”攻势策略,和一步到位的价格策略。

③.开发商加速洗牌

尽管合肥市房地产开发商整体上还在死守高价、维持高利润,但开发企业优胜劣汰加剧,行业集中度提高,产业生存方式正在转变。

“国十五条”之后,银根、地根进一步紧缩,土地与资金这两种资源的配置状况在发生改变:

一方面,大批中小企业资金链日益绷紧、断裂,生存空间缩小,开始卖地求生;另一方面,出让土地正在向少数大企业集中。

大企业或通过引进海外投资基金,或定向增发,乘机储地扩张,并购中小型房地产公司。

2006年合肥市新出让土地基本被部分大企业所垄断,行业集中度不断提高。

2.区域研究

⑴.蜀山区

蜀山区位于合肥市西南部,总面积246.83平方公里,常住人口40余万。

区域内包括高新技术开发区、经济技术开发区、合肥政务文化新区和正在建设中的中国(合肥)科学城,其中高新区、经开区和政务区分别于1991年、1993年和2002年成立。

①.供应面积以及楼盘数量都占全市总量的50%左右

2006年蜀山区的新建商品住宅总体供应量占到合肥市总体的50%以上,新建商品住宅的供应面积由年初的150万㎡,增加到年底的200万㎡,而在售楼盘也增至130家。

其中经济区的住宅供应量占比呈明显的下降走势,蜀山行政区占比则呈现上升态势,而高新区和政务区的供应占比则相对平稳,变化幅度不大。

②.高层占区域商品住宅供应面积的43%,增势明显;多层日渐稀缺。

从供应的建筑类型上看,高层的占比明显增加,小高层、多层的占比则持续下降,别墅的面积占比也在不断减少。

05年底,蜀山区在售新建商品住宅中,多层、小高层、高层和别墅的占比依次为40%、34%、20%和6%;到06年底,这组比例数字分别变为31%、25%、43%和2%;高层的占比较上年底增长了23个百分点之多。

③.2006年底均价3359元/㎡,与合肥平均水平一致,平稳增长,其中经济区涨幅最大。

经济区由于价格绝对数相对比较低,因此价格绝对数增加相同的时候,则经济区较其他高价区域相对更敏感。

2006年12月,经济区的在售新建商品住宅均价为2665元/㎡,与上年同期相比,增长了4.9%。

其中,多层在售新建商品住宅的均价为2444元,比上年同期相比上升了2.8%;小高层的均价为2837元/㎡,与去年同期相比上升了2.8%;高层住宅的均价为3041元/㎡,比上年同期上升了2.3%。

一方面各种建筑类型的均价都有所增长,另一方面,价格相对更高的高层、小高层比重在不断加大,使得总体价格增幅大于各建筑类型均价的增幅。

2006年高新区别墅体量减少,高层体量增加,但多层价格高出高层370元/㎡。

2006年12月,高新区的在售新建商品住宅均价为3745元/㎡,与上年同期相比,下降了0.2%。

其中,多层在售新建商品住宅的均价为3757元/㎡,比上年同期相比上升了1.3%;小高层的均价与去年同期相比上升了0.8%;高层的均价则比去年同期上升了8.9%。

2006年高新区新建商品住宅整体价格呈现下降趋走势,而不同建筑类型则呈现上涨趋势,这主要是因为售价相对较低的高层体量大幅度增加,拉低了高新区整体均价。

④.政务区购买需求理性回归,经济区由于价格优势减弱其购买的热情有所降温

蜀山区内有中国科技大学、安徽大学等27所高等院校,此外随着合肥大学城、中国(合肥)科学城的建设和逐步投入使用,使得该区域的科教优势突出,同时蜀山区尤其是高新区内自然环境资源优势明显,进一步提升该区域内楼盘的竞争优势。

另一方面,随着消费者对政务文化新区认识程度的加深,消费者对政务区的购买热情明显回落;随着经济区整体价格的提升,部分低价楼盘相对偏远且生活配套上的劣势明显,使得消费者对经济区的选择比例也有明显下降;蜀山行政区的选择比例明显上升;高新区的选择百分比保持平稳。

蜀山行政区由于价格适中,区域内已经形成诸多成熟的生活住区,交通及生活条件便利,受消费者青睐。

高新区内高档楼盘林立、自然环境优美,成为高收入人群选房的最爱。

“低价”是很多消费者选择在经济区内购房的重要原因。

“未来的升值潜力巨大”则是广大选择政务区购房者的真实想法。

如果将享受型、经济型、温饱型和投资型与四个区的购买典型特征相连线,则高新区无疑为享受型,经济区对应经济型,蜀山行政区与温饱型对应,由于政务区目前的居住配套尚不太成熟、看重长期价值的投资型心理相对其他区域更突显。

⑤.全年销量明显上升,销售速度略低于合肥的平均水平

2006年,合肥市新建商品住宅销量接近500万㎡,其中蜀山区总成交面积接近240万㎡,占到合肥整体销量的近半成,这一方面反映出该区域楼市的健康发展态势,另一方面与该区域供应量占合肥市整体供应量的一半密切相关。

⑵.庐阳区

庐阳区以合肥老城区为主体,向西北延伸与长丰县、肥西县接壤。

总面积136.86平方公里,05年底常住人口41.5万,辖11个街道、1乡1镇。

庐阳老城区是历史上的古庐州城,也是合肥市的中心区。

①.新建住宅楼盘逐渐淡出市中心,集中在亳州路和蒙城北路一带,二环外楼盘较少

庐阳区所包含的老城区,尤其是环线内新建商品住宅楼盘屈指可数,目前庐阳区在售的新建商品住宅比较集中的区域有亳州路一带和蒙城北路沿线;区域内虽然有个别大规模住宅楼盘,但是在2006年内动作不大,因此该区内鲜见区域影响力楼盘。

2006年庐阳区的新建商品住宅累计月供应面积保持在30万㎡左右,比较平稳;供应套数为2000多套。

由于合肥市的整体供应面积在不断增加,因此使得庐阳区的供应量占比呈现下降趋势。

庐阳区内,北二环以外,只有金都华庭和天然新都市等少量住宅楼盘在售。

庐阳区楼盘发展的局域性充分体现“抑北”战略特点。

②.小高层占比虽有所下降,但仍占较大比重,高层其次

从供应的建筑类型上看,庐阳区高层的占比明显增加,小高层、多层的占比有所下降,其中多层的占比下降明显。

2005年底,庐阳区的在售新建商品住宅中,多层、小高层和高层的占比依次为41%、48%和10%;到06年底,这组比例数字分别变为23%、41%和35%;高层的占比较上年底增长了25个百分点,多层的占比比2005年年底减少了18个百分点。

目前高层和小高层同时为庐阳区在售新建商品住宅的主要建筑类型。

③.均价3377元/㎡,多层和高层之间均价相差近800元

2006年庐阳区在售新建商品住宅的价格整体呈上升趋势,与合肥市平均价格变化保持一致。

2006年12月,庐阳区的在售新建商品住宅均价为3377元/㎡,与上年同期相比,增长了6.7%。

其中,多层住宅的均价为3139元/㎡,与上年同期相比下降了1.5%;小高层的均价为3181元/㎡,与上年同期相比上升了1.6%;高层住宅的均价为3936元/㎡,比上年同期上升了22.4%。

高层价格增幅明显,主要是由于庐阳区内的水晶苑和天庆寓言家等高层楼盘纷纷推出挑高户型,单价在4500元/㎡以上,提升了该区域高层楼盘的平均价格。

排除挑高等特殊户型,与其他行政区相比,庐阳区内的楼盘之间价格差距跨度相对不大。

多层和高层之间均价相差近800元,主要有三方面原因:

同小区内高层价格普遍高于多层;高层相对靠近市中心;挑高的高层价格拉动整体高层售价。

④.消费需求较为平稳

庐阳内楼盘多分布在一环沿线和一二环之间,与合肥市的主商业中心距离很近,交通便利,同时该区域内的住宅价格在合肥市属于中等水平;因此虽然北区不属城市发展的重点方向,但是价格适中、生活和消费的便利性还是让不少消费者选择庐阳区作为自己买房的首选区域。

⑶.包河区

包河区于2002年3月6日随合肥市区划调整应运而生,总面积307平方公里(其中巢湖水域面积74平方公里),面积位居四大行政区之首。

05年底,全区总人口约50.97万。

规划中的滨湖新区位于合肥主城东南,南依巢湖,北靠南二环路,西接上派河和合安高速,东临南淝河,规划总用地面积约190平方公里。

①.辖区面积大,但住宅供应量少;马鞍山路沿线相对集中和活跃

虽然滨湖新区建设受到各级政府的高度重视,滨湖新区启动区已于06年11月15日正式启动,但由于滨湖新区内目前暂无楼盘推出,因此对2006年包河区房地产开发影响不大。

2006年有新建商品住宅在售的30多家楼盘主要集中在一二环之间,其中以马鞍山路沿线的楼盘最为集中和活跃。

2006年包河区的新建商品住宅供应面积平均在28万㎡左右,供应套数平均为2200多套。

由于合肥市的整体供应面积在不断增加,因此与庐阳区相似,包河区的供应面积占比在2006年内呈逐渐走低的发展态势。

无论是从供应面积还是从供应套数上看,包河区的供应量与庐阳区相当。

②.建筑类型集中度高,65%为高层

从住宅供应的建筑类型看,高层所占比重明显增加,多层则明显下降,小高层基本持平。

目前高层为包河区在售新建商品住宅的主要建筑类型。

③.在售商品住宅平均价格为3791元/㎡,高居四大行政区之首

包河区的在售新建商品住宅的均价比合肥市平均价格高出400元/㎡还多;这一方面是由于该区域的不同建筑类型均价在合肥市中均属于上游或中上游水平;另一方面,由于包河区内高层住宅的占比远高于其他区域,从而进一步提升了整体销售均价。

06年包河区住宅价格整体呈上升趋势,增长的速度略大于合肥市平均水平。

06年12月,包河区的在售新建商品住宅均价为3791元/㎡,与上年同期相比,增长了4.5%。

多层在售新建商品住宅的均价为3404元/㎡,小高层和高层的均价分别为3587元/㎡和3922元/㎡。

④.滨湖新区建设促使包河区住宅需求看涨

包河区位处合肥市东南上风口,城市中心南移的发展趋势已经家喻户晓,滨湖新区建设毫无疑问如同政务新区一样为其周边的房产带来大的发展空间,诸多利好使得消费者对包河区的信心和购买积极性增强。

⑤.销量占合肥市总体的十分之一

2006年,包河区新建商品住宅成交量约70多万方,占全市总成交量的10%以上。

从每月的成交量看,包河区的住宅销量出现多次波动变化,其中年头和年尾成交量大,年中的7、8、9三个月销售缓慢。

区域内大盘众多,除了开发较早的世纪阳光花园、万振逍遥苑等楼盘之外,绿地集团的海顿公馆及元一•柏庄等项目成为包河区楼市新点。

⑷.瑶海区

瑶海区位于合肥市的东部,城区面积142.9平方公里,05年底人口41.98万。

区位特征明显,为合肥交通枢纽区、老工业基地和市场物流区。

辖下包括瑶海行政区、新站区以及龙岗开发区三大开发区。

其中合肥新站试验区为1992年度与国家重点工程合肥铁路枢纽新客站同步开工建设,规划区域面积10平方公里。

1995年4月省政府批准设立合肥新站综合开发试验区,属省级开发区,享有市级经济管理权限,1996年2月,新站开发区被国家建设部列为全国首批城市建设综合开发试点区。

①.供应量占全市三分之一,户均面积107㎡

瑶海区供应面积仅低于蜀山区,在各大板块中位列第二。

2006年瑶海区新建商品住宅总体供应量占到合肥市总体供应量的三分之一,截止2006年底,瑶海行政区在售的110多万㎡的新建商品住宅中,瑶海行政区(不含开发区)占合肥总量的9%,新站区占总量的21%。

⏹平均户型面积要小于合肥市的平均户型面积。

根据对重点合肥市主要楼盘的统计数据表明,合肥新建商品住宅的户型面积约为116㎡,而瑶海区仅有107㎡。

⏹瑶海区内尤其是新站区板块分布着数量众多的小户型项目,如天骄国际、utown金色地带、天龙现代城、温莎杰座、开源馨居、元一•名城、景荣•城市之光等诸多楼盘都有一室的小户型推出。

⏹瑶海区内新的板块供应体量不断增加,如站后板块以及龙岗开发区板块内的楼盘数量和供应面积都不断增加,从而使得瑶海区的整体供应体量,仅次于蜀山区,位列第二。

②.多层占比显著下降,高层占比明显增加

从瑶海区新建商品住宅的建筑类型占比上看,与2005年同期相比高层的占比明显增加,小高层、多层的占比则呈现不同程度的下降。

2005年底,瑶海行政区的在售新建商品住宅中,多层、小高层和高层的占比依次为49%、24%和27%;到2006年底,高层已经占据绝对领先的地位,占比达到57%,多层和小高层的占比则分别下降为23%和19%。

其中新站区高层住宅为主体,占到六成左右,而龙岗开发区则是以多层为主体,占到八成以上。

③.均价3121元/㎡,居四大行政区之末位,小高层和多层均价都不超过3000元/㎡

2006年12月,瑶海区的在售新建商品住宅均价为3121元/㎡,与上年同期相比,增长了5.4%。

其中,多层在售新建商品住宅的均价为2706元/㎡,与上年同期相比上升了2.4%;小高层的均价为2996元/㎡,与去年同期相比下降了0.2%;高层住宅的均价为3525元/㎡,比上年同期上升了0.7%。

瑶海区住宅总体价格上升了5.4%,究其原因,高层的供应体量比多层、小高层上升更快,是其主导因素。

④.与合肥市整体销售均价的价差不断减少

2006年瑶海区与包河区、庐阳区以及蜀山区之间的价格差距不断减少。

截至2006年年底瑶海区的整体销售均价仅低于合肥市170元/㎡,而在2005年,瑶海区与合肥市整体销售均价的差距还超过260元/㎡。

⑤.区内各板块销售均价差距较大

主要体现在新站区和龙岗开发区不同板块之间的价格差距较大,新站区的在售商品住宅3395元/㎡,而龙岗开发区的则仅有2433元/㎡,之间差距近1000元/㎡。

⑥.站后板块的房地产开发不断升温

瑶海区作为合肥市重点发展的商贸和物流区域,内有安徽大市场、长江批发市场、安徽国际汽车城、建材市场、家具市场等多个大型市场,而且合肥新火车站以及汽车站都坐落在该区域内。

由此带来的庞大的生意人和相关从业人员这促进了瑶海区尤其是新站区板块房地产快速发展。

但新站区经过十几年的发展,原先规划面积已不能其快速发展的需要,房地产的开发也受到一定的制约。

但是近年来站后板块开始不断活跃,供应体量不断增加在一定程度上缓和了这一矛盾。

此外站后板块又坐拥生态公园和瑶海公园两大良好景观环境,也越来越受到消费者的关注。

与新站区站前板块相比,诸多楼盘的住宅的价格仅在3000元/㎡左右,与新站区的销售均价相比每㎡低400~600元/㎡左右,因此从周边环境和价格等方面考虑,站后板块倍受青睐。

3.产品研究

⑴.多层

2006年合肥多层商品住宅销售均价2884元/㎡。

由于受到消费习惯、规划限制等多重因素的影响,合肥市商多层品住宅的供应比重正在急速下滑,从2003年78%下降到2006年的32%,区域分布上则主要集中在蜀山区和瑶海区两个行政区域上,分别占到合肥市总体的46%和40%。

成交均价亦在2006年下滑,区域分布是造成合肥新建商品多层住宅销售价格下降的主要原因。

⑵.小高层

2006年合肥小高层商品住宅均价3235元/㎡,与多层之间的价差逐年上升,2003-2006年,小高层与多层每平面的售价价差分别为510元、268元、292元、351元。

多层的分布越来越边缘化,小高层的分布区域则相对较优是造成这一情况的主要动因。

另一方面,小高层商品住宅的供应比重从2003年的15%开始增长,在2005年4月达到了最高点占比为42%,随后一直缓慢下降,到2006年12月回调为整体供应的27%。

区域分布相对集中在蜀山区和瑶海区,分别占到总量的50%和29%。

⑶.高层

2006年高层商品住宅成交均价为3566元/㎡,供应量大幅度增加,大有取代多层成为商品住宅主体供应的趋势。

从2006年开始,合肥在售的高层住宅比例持续增长。

造成这种现象的主要原因是由于合肥目前的土地供应中容积率的指标相对较高。

同时由于市场供应的不断增加,消费者的认同度有所提高,但高层的需求仍然排在多层和小高层之后。

目前合肥市高层商品住宅的区域分布并不均衡,其中包河区在售住宅主要集中在二还以内,由于较好的地理位置和较高的规划容积率,从而导致该区域在建筑形态上以较为节地的高层形态为主。

因此该区域虽总体在售量较少,但高层的比例却位居全市之首,达63.4%。

⑷.别墅

作为高端产品,别墅的成交价格波动不大,2006年合肥商品别墅的成交均价为4331元/㎡,涨幅较微。

在售别墅住宅持续减少,而新供应的项目几乎没有,从而导致别墅的供应比例不断下降,仅占商品住宅供应总量的2%。

与此同时,市场对别墅产品的认可度不高,尤其是独立别墅。

仅从经济承受力的角度考虑,合肥市别墅的主体客群为政府公务人员,由于购房资金多为灰色收入,不

升级会员

升级会员