证券投资组合理论复习题目与复习资料附有重点知识整理.docx

《证券投资组合理论复习题目与复习资料附有重点知识整理.docx》由会员分享,可在线阅读,更多相关《证券投资组合理论复习题目与复习资料附有重点知识整理.docx(15页珍藏版)》请在冰点文库上搜索。

证券投资组合理论复习题目与复习资料附有重点知识整理

第6章证券投资组合理论复习题目与答案

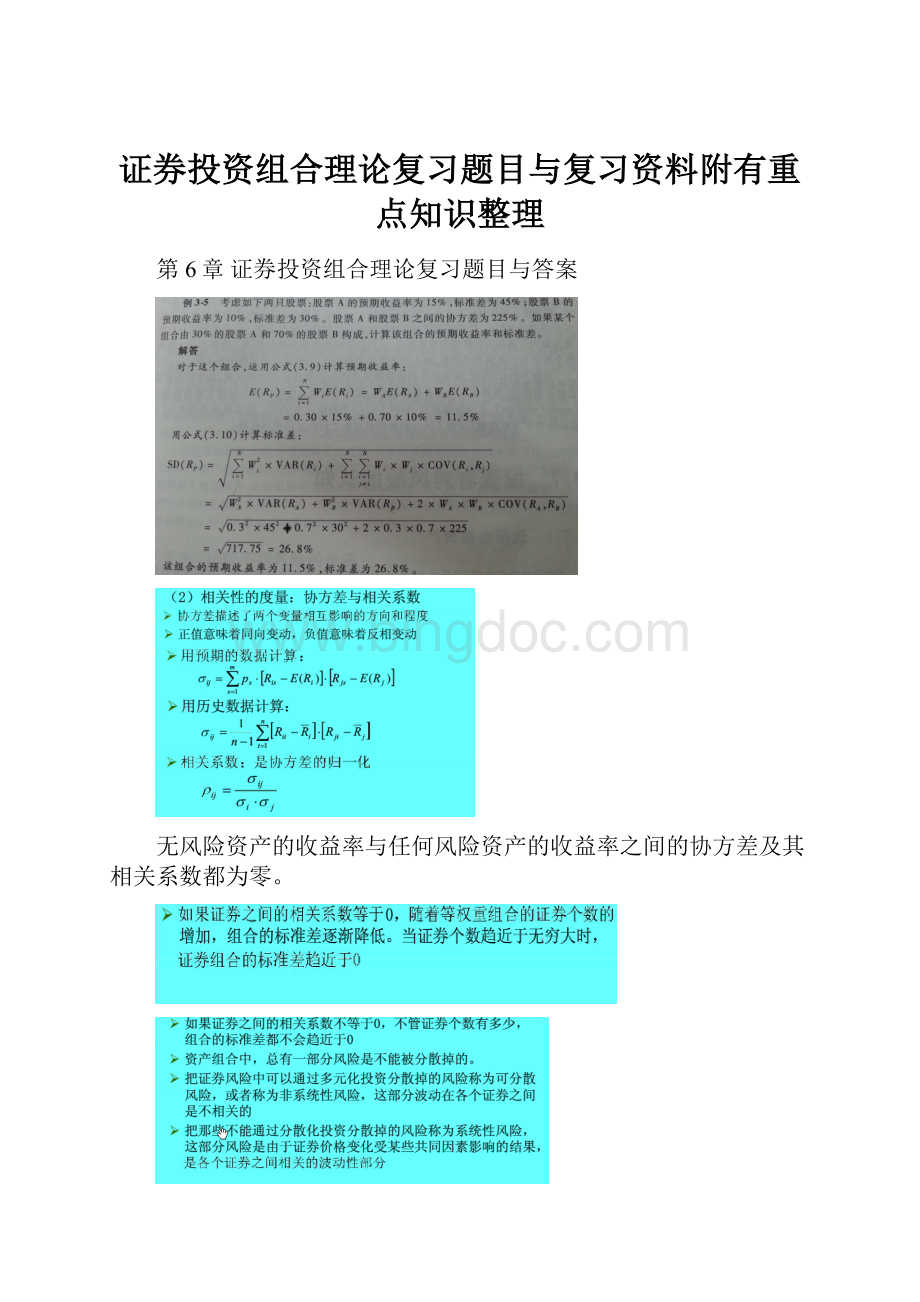

无风险资产的收益率与任何风险资产的收益率之间的协方差及其相关系数都为零。

(一)单项选择题

1.下面哪一个有关风险厌恶者的陈述是正确的?

( C )

A.他们只关心收益率 B.他们接受公平游戏的投资

C.他们只接受在无风险利率之上有风险溢价的风险投资

D.他们愿意接受高风险和低收益 E.A和B

2.在均值—标准差坐标系中,无差别曲线的斜率是( C )

A.负 B.0 C.正 D.向东北 E.不能确定

3.艾丽丝是一个风险厌恶的投资者,戴维的风险厌恶程度小于艾丽丝的,因此( D )

A.对于相同风险,戴维比艾丽丝要求更高的回报率

B.对于相同的收益率,艾丽丝比戴维忍受更高的风险

C.对于相同的风险,艾丽丝比戴维要求较低的收益率

D.对于相同的收益率,戴维比艾丽丝忍受更高的风险

E.不能确定

4.投资者把他的财富的30%投资于一项预期收益为0.15、方差为0.04的风险资产,70%投资于收益为6%的国库券,他的资产组合的预期收益和标准差分别为( B )

A.0.114,0.12 B.0.087,0.06

C.0.295,0.12 D.0.087,0.12

E.以上各项均不正确

5.市场风险可以解释为( B )

A.系统风险,可分散化的风险

B.系统风险,不可分散化的风险

C.个别风险,不可分散化的风险

D.个别风险,可分散化的风险

E.以上各项均不正确

6.β是用以测度( C )

β系数是指证券的收益率和市场组合收益率的协方差,再除以市场组合收益率的方差,即单个证券风险与整个市场风险的比值。

Β=1说明该证券系统风险与市场组合风险一致;β>1说明该证券系统风险大于市场组合风险;β<1说明该证券系统风险小于市场组合风险;β=0、5说明该证券系统风险只有整个市场组合风险的一半;β=2说明该证券系统风险是整个市场组合风险的两倍;β=0说明没有系统性风险。

A.公司特殊的风险 B.可分散化的风险

C.市场风险 D.个别风险

E.以上各项均不正确

7.可分散化的风险是指( A )

A.公司特殊的风险 B.β C.系统风险

D.市场风险 E.以上各项均不正确

8.有风险资产组合的方差是( C )

A.组合中各个证券方差的加权和

B.组合中各个证券方差的和

C.组合中各个证券方差和协方差的加权和

D.组合中各个证券协方差的加权和

E.以上各项均不正确

9.当其他条件相同,分散化投资在哪种情况下最有效?

( D )

协方差(-∞和+∞之间)衡量的是收益率一起向上或者向下变动的程度相关系数(在-1和+1之间)为-1表示两种证券的收益率是完全负相关的,为+1表示两种证券的收益率完全同步,收益率为0是完全不相关,投资者可以通过完全负相关的高预期收益投资产品来分散投资。

A.组成证券的收益不相关 B.组成证券的收益正相关

C.组成证券的收益很高 D.组成证券的收益负相关

E.B和C

10.假设有两种收益完全负相关的证券组成的资产组合,那麽最小方差资产组合的标准差为( B )

A.大于零 B.等于零 C.等于两种证券标准差的和

D.等于1 E.以上各项均不正确

11.一位投资者希望构造一个资产组合,并且资产组合的位置在资本市场线上最优风险资产组合的右边,那麽( B )

A.以无风险利率贷出部分资金,剩余资金投入最优风险资产组合

B.以无风险利率借入部分资金,剩余资金投入最优风险资产组合

C.只投资风险资产 D.不可能有这样的资产组合

E.以上各项均不正确

12.按照马克维茨的描述,下面的资产组合中哪个不会落在有效边界上?

( A )

资产组合 期望收益率(%) 标准差(%)

W 9 21

X 5 7

Y 15 36

Z 12 15

A.只有资产组合W不会落在有效边界上

B.只有资产组合X不会落在有效边界上

C.只有资产组合Y不会落在有效边界上

D.只有资产组合Z不会落在有效边界上

E.无法判断

13.最优资产组合( A )

A.是无差异曲线和资本市场线的切点

B.是投资机会中收益方差比最高的那点

C.是投资机会与资本市场线的切点

D.是无差异曲线上收益方差比最高的那点

E.以上各项均不正确

14.对一个两只股票的资产组合,它们之间的相关系数是多少为最好?

( D )

A.+1.00 B.+0.50 C.0 D.–1.00

E.以上各项均不正确

15.证券X期望收益率为12%、标准差为20%;证券Y期望收益率为15%、标准差为27%。

如果两只证券的相关系数为0.7,它们的协方差是多少?

( A )ρ=

(

表示协方差)

A.0.038 B.0.070 C.0.018 D.0.013 E.0.054

(二)多项选择题

1.假设表示两种证券的相关系数ρ。

那么,正确的结论是:

(ABCDE)

A.ρ的取值为正表明两种证券的收益有同向变动倾向

B.ρ的取值总是介于-1和1之间

C.ρ的值为负表明两种证券的收益有反向变动的倾向

D.ρ=1表明两种证券间存在完全的同向的联动关系

E.ρ的值为零表明两种证券之间没有联动倾向

2.马柯威茨模型的理论假设是:

( AC )

A.投资者以期望收益率来衡量未来实际收益率的总体水平,以收益率方差来衡量收益率的不确定性

B.不允许卖空

C.投资者是不知足的和风险厌恶的

D.允许卖空

E.所有投资者都具有相同的有效边界

3.在均值方差模型中,如果不允许卖空,由两种风险证券构建的证券组合的可行域( BCD )

A.可能是均值标准差平面上一个无限区域

B.可能是均值标准差平面上一条折线段

C.可能是均值标准差平面上一条直线段

D.可能是均值标准差平面上一条光滑的曲线段

E.是均值标准差平面上一个三角形区域

4.对一个追求收益而又厌恶风险的投资者来说,( BCE )

A.他的偏好无差异曲线可能是一条水平直线

B.他的偏好无差异曲线可能是一条垂直线

C.他的偏好无差异曲线可能是一条向右上方倾斜的曲线

D.偏好无差异曲线位置高低的不同能够反映该投资者与其他投资者的偏好差异

E.他的偏好无差异曲线之间互不相交

5.对一个追求收益而又喜好风险的投资者来说,下列描述正确的是( ACD )

A.他的偏好无差异曲线可能是一条水平直线

B.他的偏好无差异曲线可能是一条垂直线

C.他的偏好无差异曲线可能是一条向右上方倾斜的曲线

D.他的偏好无差异曲线之间互不相交

6.下列对无差异曲线的特点的描述正确的是( AD )

A.每个投资者的无差异曲线形成密布整个平面又互不相交的曲线簇。

B.无差异曲线越低,其上的投资组合带来的满意度就越高。

C.同一条无差异曲线上的组合给投资者带来的满意程度不同。

D.不同无差异曲线给上的组合给投资者带来的满意程度不同。

7.在无风险资产与风险资产的组合线中,有效边界上的切点组合具有( ABC )特征。

A.它是有效组合中唯一一个不含无风险证券而仅由风险证券构成的组合

B.有效边界上的任意证券组合均可视为无风险证券与切点组合的再组合

C.切点证券组合完全由市场所决定,与投资者的偏好无关

D.任何时候,切点证券组合就等于市场组合

8.下面关于市场组合的陈述,正确的是( ABCD )。

A.市场组合是由风险证券构成,并且其成员证券的投资比例与整个市场上风险证券的相对市值比例一致的证券组合

B.在均衡状态下,最优风险证券组合就等于市场组合

C.市场组合是对整个市场的定量描述,代表整个市场

D.在均值标准差平面上,所有有效组合刚好构成连接无风险资产和市场组合的资本市场线

9.下面关于β系数的陈述,正确的是( AB )。

A.β系数反映证券或者证券组合的收益水平对市场平均收益水平变化的敏感性

B.β系数是衡量证券承担系统风险水平的指数

C.β系数的绝对值越大,表明证券承担的系统风险越小

D.β系数的绝对值越小,表明证券承担的系统风险越大

(三)简答题

1.怎样决定一个证券的预期回报?

证券组合呢?

答:

式中:

E(R)代表预期收益率,Ri是第i种可能的收益率,Pi是收益率Ri发生的概率,n是可能性的数目。

式中:

Rp代表证券组合的预期收益率;Wi是投资于i证券的资金占总投资额的比例或权数;Ri是证券i的预期收益率;n是证券组合中不同证券的总数。

2.决定证券组合的风险有几个因素?

答:

(1)每种证券所占的比例。

A证券的最佳结构为:

在这种比例的配置下,两种证券组合的风险为0,即完全消除了风险。

(2)证券收益率的相关性。

当证券组合所含证券的收益是完全相关的,即rAB=+1时,这时证券组合并未达到组合效应的目的;当证券组合所含证券的收益是负相关的,即rAB=-1,这时证券组合通过其合理的结构可以完全消除风险。

(3)每种证券的标准差。

各种证券收益的标准差大,那么组合后的风险相应也大一些。

但组合后的风险若还是等同于各种证券风险的话,那么就没有达到组合效应的目的。

一般来说,组合后的证券风险不会大于单个证券的风险,起码是持平。

3.讨论Markowitz有效集的含义。

答:

对于一个理性的投资者而言,面对同样的风险水平,他们将会选择能提供最大预期收益率的组合;面对同样的预期收益率,他们将会选择风险最小的组合。

能同时满足这两个条件的投资组合的集合就是马克维茨有效集。

有效集曲线具有如下特点:

✍有效集是一条向右上方倾斜的曲线,它反映了“高收益、高风险“的原则;✍有效集是一条向上凸的曲线;✍有效集曲线上不可能有凹陷的地方。

4.投资者如何寻找最优证券组合?

答:

最优证券投资组合是一个投资者选择一个有效的证券组合并且具有最大效用,它是在有效集和具有最大可能效用的无差异曲线的切点上。

有效集向上凸的特性和无差异曲线向下凹的特性决定了有效集和无差异曲线的相切点只有一个,也就是说最优投资组合是唯一的。

对于投资者而言,有效集是客观存在的,它是由证券市场决定的,而无差异曲线则是主观的,它是由投资者风险―收益偏好决定的。

厌恶风险程度越高的投资者,其无差异曲线的斜率越陡。

厌恶风险程度越低的投资者,其无差异曲线的斜率越小。

(四)论述题

1.说明为什么多样化能降低独有风险而不能降低市场风险?

答:

任何证券i的总风险都是用它的方差来测度的,

,其中,

是证券i的市场风险,而分散化不会导致市场风险的下降。

如果投资于每种证券相等的资金数量,则比例wi将等于1/N,个别的风险水平

将等于,

当一个组合变得更加分散时,证券数N变得更大,从而1/N变得更小,导致组合更小的个别风险,即分散化可以减少证券组合风险。

多样化程度增加可以降低证券组合的总风险。

实际上是减少独有风险

而市场风险

大致不变。

市场风险中的

随着多样化程度的增加即n增大,权重wi会较小,但

是

的加权平均,除非特意选取较大的

,一般地,

没有更大的变化。

因此市场风险在n增加时大致不变。

就是说不管多样化的程度,证券组合的回报都要受市场风险的影响。

2.如何使用无风险资产改进Markowitz有效集。

这时投资者如何寻找最优证券组合?

答:

①对于一个理性的投资者而言,面对同样的风险水平,他们将会选择能提最大预期收益率的组合;面对同样的预期收益率,他们将会选择风险最小的组合。

能同时满足这两个条件的投资组合的集合就是马克维茨有效集。

②投资者可以根据自己的无差异曲线群选择能使自己投资效用最大化的最优投资组合,这个组合位于无差异曲线与有效集的切点上。

有效集上凸的特性和无差异曲线下凸的特性决定了有效集和无差异曲线的切点只有一个,也就是说最优投资组合是唯一的。

③引入无风险资产后,有效集将发生重大变化。

无风险贷款相当于投资无风险资产,无风险资产是有确定的预期收益率和方差为零的资产。

每一个时期的无风险利率等于它的预期值。

因此,无风险资产和任何风险资产的协方差是零,所以无风险资产与风险资产不相关。

在允许无风险借贷的情况下,马科维茨有效集由CTD弧线变成过最优投资组合点的直线。

在允许无风险借贷的情况下,有效集变成一条直线,该直线经过无风险资产点并与马科维茨有效集相切。

如果一个投资者投资在最优投资组合点左侧,他的资金WF投资在无风险资产上,1-WF投资在风险证券组合上,这个投资者以无风险利率贷出,如购入国库券,实际上是贷款给政府收取无风险利息。

越靠近RF风险越小。

当WF=1时即投资者把所有资金都投资在无风险资产上;相反当WF=0时投资者把所有资金投资在风险证券组合上。

如果一个投资者投资在最优投资组合点右侧,WF是负值,表示用出售(或发行)证券或以无风险利率从银行借款或卖空筹集资金用于购买风险证券组合。

因此无利率风险贷款在最优投资组合点左侧,无风险借款在最优投资组合点右侧。

(五)计算题

1.一股票的回报的概率分布如下:

回报 -10% 0 10% 20% 30%

概率 0.10 0.25 0.40 0.20 0.05

计算他们的预期回报和标准差。

解:

预期回报

和标准差

分别为:

2.三种股票的回报的概率分布如下:

股票甲的回报 -10% 0 10% 20%

股票乙的回报 20% 10% 5% -10%

股票丙的回报 0 10% 15% 5%

概率 0.30 0.20 0.30 0.20

假定这三种证券的权重分别为20%、50%和30%,并且它们是两两不相关的。

计算由这三种证券组成的证券组合的预期回报和标准差。

解:

甲、乙、丙三种股票的预期回报分别为:

所以由这三种证券组成的证券组合的预期回报为:

而三种股票的方差为:

当它们两两不相关时,

;所以组合的标准差

3.三种证券的标准差和相关系数为

计算分别以权重40%、20%和40%组成的证券组合的标准差。

解:

由三种证券组成的证券组合

而

,所以

所以

4.假如证券组合由两个证券组成,它们的标准差和权重分别为

20%、25%和0.35、0.65。

这两个证券可能有不同的相关系数。

什么情况使这个证券组合的标准差最大?

最小?

解:

由两个证券组成的证券组合其标准差为

因为相关系数

的取值范围介于-1与+1之间,所以当两种证券完全正相关时(即

),该组合的标准差最大为:

而当两种证券完全负相关时(即

),该组合标准差最小:

5.一个证券组合由三种证券构成,它们的β值和权重如下:

证券 β值 权重

1 0.80 0.20

2 1.20 0.30

3 1.04 0.50

求这个证券组合的β值。

解:

升级会员

升级会员