1北京济南海南版纳房地产市场分析报告.docx

《1北京济南海南版纳房地产市场分析报告.docx》由会员分享,可在线阅读,更多相关《1北京济南海南版纳房地产市场分析报告.docx(40页珍藏版)》请在冰点文库上搜索。

1北京济南海南版纳房地产市场分析报告

北京

一、土地市场

1、土地市场供求分析

(1)土地市场概述

①供应方面

⏹2014年北京市土地供应计划供地总量为5150公顷,住宅用地计划供应1650公顷,其中保障性安居工程650公顷,商品住宅1000公顷。

⏹2014年1-12月份,北京市土地公开出让市场公告土地122幅,面积为1265.91万平方米,同比下降49.59%。

⏹公告土地外延趋势明显,传统区域公告土地减少,主要以大兴区、房山区、通州区等近郊区为主。

⏹2014年1-12月份,居住类用地占据公告土地的主力位置。

公告量为624.6万平方米,同比下降51.17%,占总量的49.34%;工业用地为147.76万平方米,同比下74.04%,占总量的11.67%;商业用地为147.45万平方米,同比下降4.33%,占总量的11.65%;其余各性质用地占比较一共占27.34%。

②成交方面

⏹2014年成交的土地面积为1295.29万平方米,同比下降37.8%。

⏹2014年成交土地总量最大的是通州区,成交占地面积214.98万平方米,其次是顺义区、大兴区和房山区。

⏹挂牌成为主要交易方式。

⏹2014年,北京成交的土地中以居住类土地的成交量最多,达618.51万平方米,其次是多属性用地及工业用地,其余性质用地占比较小。

③价格方面

⏹

2014年北京市成交的土地单价为14799.05元/平方米,同比上升69.16%;成交的楼面地价为11526.7元/平方米,同比上升50.72%。

溢价率方面,2014年成交土地溢价率34.61%,同比上升1.53个百分点。

⏹东城区和密云县今年没有土地供应;西城区土地成交楼板价达到63,377.17元/平米,石景山区达到19,766.20元/平米。

⏹2014年成交的土地中以办公类用地土地单价最高,为43930.96元/平方米,其次为居住类用地。

(2)土地市场供应分析

⏹政府土地供应计划分析

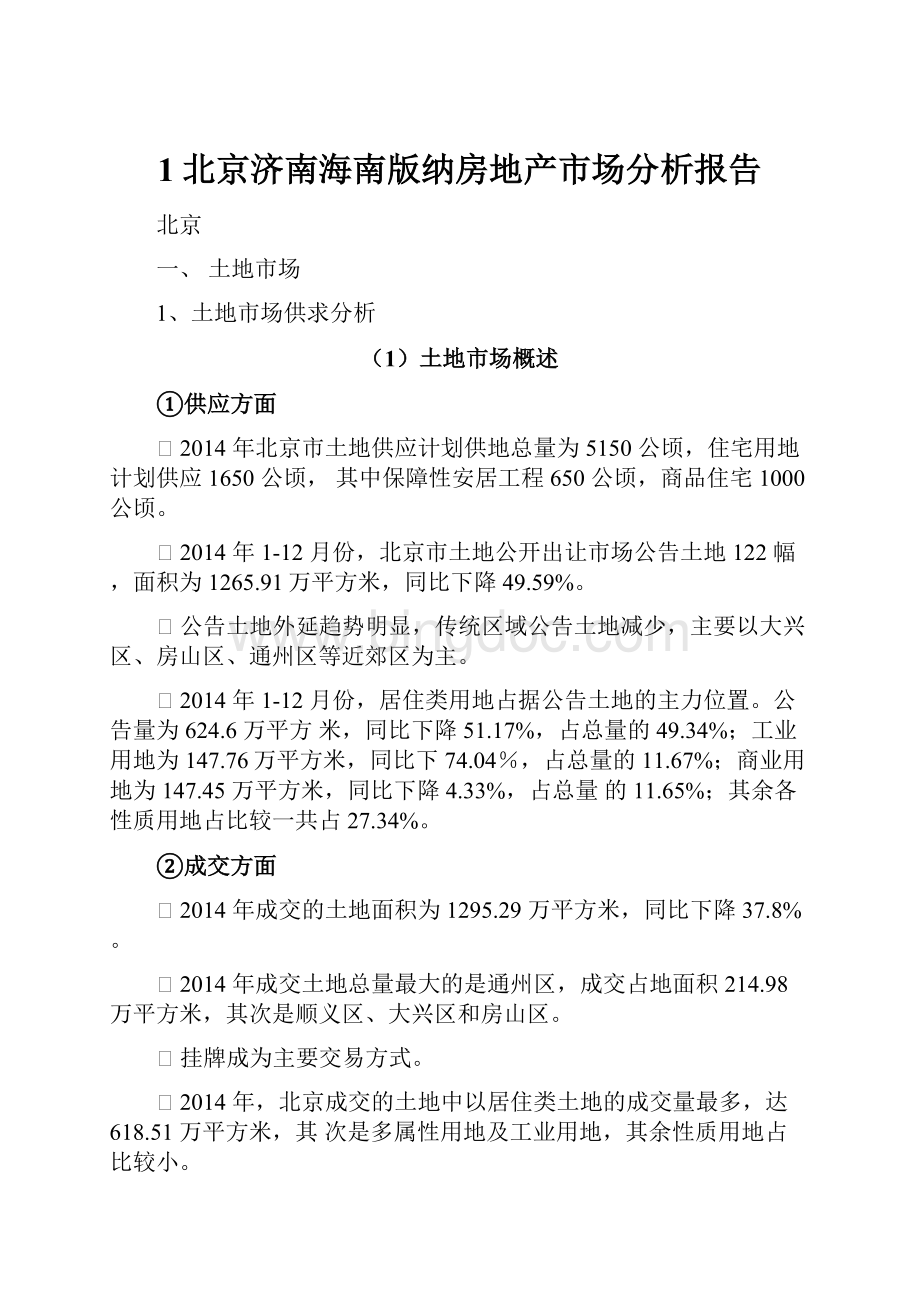

⏹根据北京市国土资源局公布数据,2014年北京市土地供应计划为5150万平方米,比2013年供应计划减少500万平方米,同比下降8.85%;住宅用地计划供应1650万平方米,占比达到32.04%,其中保障性安居工程650万平方米,商品住宅1000万平方米;商服用地计划供应550万平方米,占比10.68%;工业用地450万平方米,占比8.74%;交通运输用地1200万平方米,占比23.3%;公共管理与公共服务用地1200万平方米,占比23.3%;其他100万平方米,占比1.94%。

⏹北京市2014年继续积极稳妥加大住宅用地供应,同时进一步优化住宅用地供应结构。

保障性安居工程建设用地将“应保尽保”,确保完成中央下达的7万套保障性安居工程建设任务用地供应,力争完成12.9万套用地供应。

同时,加大自住型商品住宅用地供应,确保完成5万套建设任务的用地供应。

此外,为了保障养老服务设施建设用地需求,继续在计划中单列养老服务设施用地指标约100公顷。

另外北京市适度加大了特殊用地、交通运输用地、水利及水域设施用地、公共管理与公共服务用地占土地供应总量的比例,并在逐步降低

工业用地规模、比例,今后工业用地供应以利用存量建设用地为主。

图1-1-12014年北京市土地供应计划结构

数据来源:

北京市土地整理储备中心

⏹公告出让地块走势分析

2014年1-12月份,北京市土地公开出让市场公告土地122幅,面积为1265.91万平方米,同比下降44.41%;公告的建筑规划面积为1548.75万平方米,同比下降41.24%。

图1-1-22008年-2014年北京市土地市场公告量对比

数据来源:

北京市土地整理储备中心

图1-1-32014年1月-2014年12月北京市土地市场公告量走势

数据来源:

北京市土地整理储备中心

⏹公告出让地块区位分析

2014年1-12月份,北京市土地公开出让市场公告土地面积为1265.91万平方米。

其中,通州区、房山区、大兴区和朝阳区作为热点区域,供给量分别为196.72万平方米、170.02万平方米、149.77万平方米和124.66万平方米,占总体比例分别为15.54%、13.43%、11.83%和9.85%,分列区域公告量的前四位,且四者占到总体的50.65%,土地供给外延趋势明显;作为传统热点的海淀区2014年土地供给量为42.89万平方米,占总体供给量的3.39%;而城中心四区的公告量仅2.07万平方米。

图1-1-42014年北京市各区域公告土地数量

数据来源:

北京市土地整理储备中心

图3-1-52014年北京市公告土地区域分布结构图

数据来源:

北京市土地整理储备中心

注:

其他区县包括:

西城区、东城区、崇文区。

宣武区、延庆县和密云县。

⏹

公告出让地块性质分析

⏹2014年1-12月份,北京市土地公开出让市场公告土地面积为1265.91万平方米,不同性质用地公告量相差较大,住宅用地占据公告土地的主力位臵。

根据北京市土地整理储备中心的数据统计,2014年所有公告土地中,住宅用地公告量为624.6万平方米,同比下降51.17%,占总量的49.34%;工业用地为147.76万平方米,同比下降74.04%,占总量的11.67%;商业用地为147.45万平方米,同比下降4.33%,占总量的11.65%;其余各性质用地占比较一共占27.34%。

⏹从北京市土地供给计划分析来看,由于计划中居住类用地、公共管理与公共服务用地和交通运输用地数量较大,因此在后续公告土地的性质构成上则与计划相契合。

图1-1-62014年北京市各性质土地公告数量图

数据来源:

北京市土地整理储备中心

图1-1-72014年北京市公告土地不同性质结构图

数据来源:

北京市土地整理储备中心

(3)土地市场成交分析

⏹土地面积成交分析

根据北京市土地整理储备中心的公示信息计算,2014年1月-12月全市共成交土地141宗,同比下降34.11%;成交的土地面积为1295.29万平方米,同比下降37.8%;按规划建筑面积计算,成交量为1663.01万平方米,同比下降30.19%。

从统计数据结构分析,2014年全市土地成交面积呈现全面下降的态势,主要是因为2014年房地产市场趋冷,房地产开发企业资金链紧张,对未来楼市发展看淡,拿地期望较弱,直接影响到全年土地的成交量。

从容积率变化来看,2014年全年成交土地的平均容积率水平为1.77,同比有所下降。

⏹土地性质成交分析

2014年1月-12月,北京成交的土地中以住宅用地的成交量最多,占地面积达618.51万平方米,占总成交量的47.75%;其次是综合用地和工业用地,成交占地面积分别为295.84万平方米和205.73万平方米,分别占总成交量的22.84%、15.88%;其余性质用地占比较小。

⏹居住用地成交分析

2014年居住类用地共成交49宗;占地面积618.51万平方米,同比下降49.6%,建设用地面积400.47万平方米,同比下降44.34%;成交的规划建筑面积为827.94万平方米,同比下降37%。

容积率方面,2014年居住类用地容积率水平为2.07,较2013年上升。

(4)土地市场价格分析

⏹土地成交价格及溢价率变化分析

2014年,虽然北京房地产市场逐渐趋冷,出让及成交的土地数量及面积较2013年均有较大幅度的下降,但土地单价和楼板价反而保持一定幅度的上涨,溢价率较2013年有小幅度上涨。

2014年北京市成交的土地单价为14,799.05元/平方米,同比上升69.16%;成交的楼面地价为11,526.70元/平方米,同比上升50.72%。

溢价率方面,2014年成交土地溢价率34.61%,同比上升1.53个百分点。

图1-1-82008-2014年北京市土地成交价格及溢价率变化走势

⏹土地区域成交价格变化分析

2014年,各区域成交土地价格差异相对较大。

从具体区域来看,城中心区仅有西城区成交一幅土地,总价达到74.6亿元,出让面积20,663.72㎡,土地单价达到361,019元/㎡;石景山、丰台朝阳、昌平等区县在20000-50000元/平方米不等。

从楼面地价来看,区域之间的价格波动度相对变大,西城区出让土地楼面地价达到63,377.17元/㎡,石景山、丰台、门头沟地区楼面地价保持在15000-20000元/㎡左右。

图1-1-92014年北京市各区域土地成交单价及楼面地价

⏹土地性质成交价格变化分析

从各类性质用地的成交价格来看,因所处区位原因,2014年成交的土地中以办公类用地土地单价最高,为43,930.96元/平方米;其次为住宅类用地,土地单价为19,041.35元/平方米;综合类用地土地单价为15,043.17%,商业用地土地单价9,479.94元/㎡,工业用地最低,出让土地单价仅为861.33元/㎡。

图1-1-102014年北京市不同土地性质成交价格变化走势

⏹居住用地成交价格及溢价率变化分析

2014年,北京市居住类用地成交单价为19,041.35元/平方米,同比上涨84.04%;成交楼面地价为14,224.68元/平方米,同比上涨47.22%。

2014年虽然土地成交数量及成交面积有大幅下降,但土地单价及成交楼板价仍然有大幅上涨。

溢价率方面,2014年住宅用地成交溢价率为31.38%,相比2013年下降了3.2个百分点。

图1-1-112008-2014年北京市居住用地成交价格及溢价率变化走势

二、市场交易

1、商品房市场

(1)市场综述

①供求方面

⏹2004-2014年商品房供求比波动较大,2014年供求比为1.22:

1;

⏹2014年1-12月月度供求比波动较大;

②供应方面

⏹2004—2014年商品房供应走势呈下降状态,本年供应量较去年有所上涨;

⏹2014年1-12月北京市商品房月度新增供应量下半年高于上半年;

③成交方面

⏹2004-2014年商品房成交走势呈倒“W”型,主要受近年调控影响较大;

⏹2014年1-12月受调控影响,1-9月成交量均未到达100万平方米,10-12月份受有利政策影响成交量均突破100万平方米;

④价格方面

⏹2004-2014年商品房成交均价一路上扬,2014成交均价继续上涨,商品房均价

26464元/㎡;

⏹

2014年1-12月份月度成交均价波动较平稳,但是年末出现了较大的上涨;

(2)供求关系分析

⏹2004-2014年商品房供求比波动较大,14年供求比为1.22:

1

2004-2014年间,其中2008、2014年的供求比大于1,即出现供大于求。

其中2011年市场受到国内外因素的共同制约较大,成交低迷,为近几年来最低点,供求比1:

1,而2009年供求比最低,为0.57:

1,主要由于政府“一揽子”政策刺激经济发展,房地产业蓬勃发展,成交繁荣。

2010年和2011年由于房地产调控政策的积极施行,供求比有所上升,分别为0.85:

1和1:

1。

自2012年起供求比下降,2014年商品房供求比为1.22:

1.

图2-1-1商品房2004-2014年度供求比走势

⏹2014年1-12月月度供求比波动剧烈

2014年商品房成交全年总体处于供大于求。

年初供应量处于低位,成交量处于高位,1月份供求比达到峰值0.86:

1,随着供应量的提升和成交量的下降,3-9份供求比处于上升的阶段,始终呈现供大于求的局面,10-11月份商品房供应小于需求,为0.8:

1和0.97:

1。

12月份供应上涨,供应又变为大于需求,供求比为1.29:

1。

图2-1-2商品房2014年1-12月月度供求比走势

(3)供应量分析

⏹2004—2014年商品房供应走势整体呈下降态势,本年供应量较去年有所上涨

从商品房2004-2014年度供应面积走势图上可以看出,2004-2014年,北京商品市场供应量呈下降趋势,其中,2004年最高,达到3303.9万平方米,随后一路下滑,在2013年达到最低,仅有1033万平方米,从2005年开始逐渐下滑,2010年小幅上涨后,2011、2012年则又继续下跌,2014年供应量有所上涨。

图2-1-3商品房2004-2014年度供应面积走势

⏹2014年1-12月北京市商品房月度新增供应量呈现不规则变化

本年1-12月商品房新增供应面积共1329万平方米,其中3月-6月,11月、12月供应量超过百万,其余月份商品房月度供应量均不足100万平方米,其中,2月最低,仅有38万平方米,整体走势呈现不规则变化。

图2-1-4商品房2014年1-12月月度供应面积走势

(4)成交量分析

⏹2004-2014年商品房成交走势呈现倒“W”型走势,主要受近年调控影响。

2004-2014年商品房成交走势呈现倒“W”型,2004年成交量为2391.8万平方米。

2005-2008年成交量持续下降,由2005年的2733万平方米降至2008年的1175.6万平方米,而后转为上涨,2009年成交量大幅上涨至2436.62万平方米,随后两年成交量又持续下降,2011年成交量已下降至1561.55万平方米。

2012年开始成交量又有大幅上涨2012年成交量涨至1925.16万平方米。

2013-2014年成交量又持续走低,2014年成交量已降到

2004-2014年来的最低值1090.14万平方米,主要是一些政策的出台严重影响了商品房成交量。

图2-1-5商品房2004-2014年度成交面积走势

(5)成交均价分析

⏹2004-2014年商品房成交均价持续上涨,本年均价已达26464元/㎡

从2004年以来,商品房均价呈现持续上涨趋势,2004-2005年维持平稳增长趋势,2007、2013两年涨幅较大,涨幅达到40.5%和29.7%,2008年受市场影响,涨幅有所下降,仅为5.8%,之后两年随着市场迅速回暖,涨幅再次攀升,达到14.8%和22.4%,2011年房地产调控政策的深入施行有效抑制了商品房价格的快速上涨,2011年商品房成交均价与2010年基本持平,为17999元/平方米,持续的房地产调控政策使得2012年依然与前两年相差无几,仅仅比2011年上涨了2.8%,但2013年又出现大幅度上涨,涨幅达到29.7%。

本年成交均价继续上涨,涨幅为10.3%。

图2-1-6商品房2004-2014年度成交均价走势

⏹2014年1-12月份月度成交均价除8月份下降幅度较大外,其它月份较平稳

本年依然延续了前两年的国家调控政策,未出现放松迹象,本年度最高均价出现在12

月份,达到了29217元/㎡,8月大幅下滑,为全年最低点,22992元/㎡,之后成交均价迅速回升,涨至9月的27009元/㎡,此后10-11月成交均价均在25000元/平方米以下。

12月到达本年最高值。

图2-1-7商品房2014年1-12月月度成交均价走势

2、商品住宅

(1)市场综述

①供求方面

⏹2004-2014年,北京商品住宅市场供求波动较大。

2014年,北京商品住宅市场有所回暖,全年除1月、10月外,其它月份均供大于求,全年处于供大于求态势;

②供应量分析

⏹2004-2014年,北京商品住宅市场整体呈下降态势,2004年达到峰值,2014年供应量较去年有所上涨;

⏹2014年1-12月商品住宅市场新增供应量为1127.99万平方米,环比上涨36.4%,上涨原因主要由于出台有利购房政策,使得开发商推盘量逐步加大;

⏹2014年各物业占比,普通商品住宅占74%,酒店式公寓占12%,别墅占比14%,普通住宅、酒店式公寓占比较去年下降,而别墅占比有所上升;

⏹2014年80(含)-100平方米以上面积段供应量最大;

⏹2014年,商品住宅新增供应以二房和三房为主,两者占据市场65%的份额;

⏹2014年,商品住宅新增供应量主要分布在五环外地区,占比91.78%,供应外移趋势更加明显;

⏹2014年,住宅新增供应以大兴区为主,区域分布不平衡;

③成交量分析

⏹2014年1-12月商品住宅成交量呈现出不规则变化趋势,2014年成交量较去年有所下跌。

⏹2014年1-12月,商品住宅市场成交面积为825.84万平方米,比去年同期下降30.8%;

⏹2014年1-12月,普通住宅成交比例上升,酒店式公寓占比相应减少;

⏹2014年1-12月,80(含)-100平方米面积段成交面积占比最高;

⏹2014年1-12月,商品住宅成交户型以三房为主,占据市场38.38%的份额

⏹2014年1-12月,商品住宅市场成交量分布内环向外环逐渐增加;

⏹2014年1-12月,商品住宅成交以大兴区最多,占成交总量的18.06%;

④成交均价分析

⏹2004-2014年,商品住宅市场成交均价稳中有升,从2006年起,上涨幅度明显增大,2012年调控政策效应显现,价格涨幅明显下降,但2013年又有所回升,2014年价格持续上涨;

⏹2014年1-12月,商品住宅成交均价变化分为四个阶段。

1月-6月商品住宅成交价格较高,价格维持在26000-29000元/平方米之间,之后7-8月,价格有所回落,8月价格降至22621元/平方米。

9月成交价格再次上涨至27002元/平方米,10-12月价格再次回落;

⏹2014年1-12月,20000元(含)以上的高档房成交情况较好,且优势明显;

⏹2014年1-12月,城市中心区、海淀区和朝阳区的成交价格位列商品住宅市场的前三甲

⏹

2014年1-12月,140(含)平方米以上面积段成交价格最高,其他面积段中60平方米以下面积段价格最高;

⏹2014年1-12月,四室和别墅高端住宅成交均价较高,刚需为主的二房成交均价较低;

(2)供求关系方面

⏹2014年,北京商品住宅市场月度供求关系,总体来看属于供大于求的状态。

从供求关系走势图上来看,北京商品住宅市场月度比除1月、10月外全部大于1,其

中1月份供求比最小,供求比达0.6:

1,主要原因为当月成交量大幅增长,而供应量较小;随后供求比一路上涨,到5月至2.65:

1,主要是春节淡季结束,开发商大量推盘,由于11、12月供应量上升,本月仍是供大于求的局面。

图2-2-1商品住宅2014年1-12月市场供求比走势

(3)供应量分析

⏹2014年1-12月商品住宅市场新增供应量为1127.99万平方米,环比上涨36.4%,上涨原因主要由于出台有利购房政策,使得开发商推盘量逐步加大

2014年1-12月,商品住宅市场新增供应量为1127.99万平方米,新增供应套数为

108533套;2月份供应面积最小为37.01万平方米,12月供应面积最大为154.78万平方米;本年供应量有所上涨,主要原因为:

今年9月30日以来,各种有利购房政策纷纷出台,各大开发商推盘量纷纷增加。

图2-2-2商品住宅2014年1-12月新增供应量走势

⏹2014年各物业占比,普通商品住宅占74%,酒店式公寓占12%,别墅占比14%,

2014年,普通住宅、酒店式公寓占比较去年下降,而别墅占比有所上升。

⏹2014年80(含)-100平方米以上面积段供应量最大

2014年,80(含)-100平方米以上面积段供应量最大,占总供应量的35%,占比较

2013年上涨63.47个百分点;另外,140平方米(含)以上面积段新增供应量为330.04万平方米,占总供应量的29.3%,排名供应面积段第二位;从供应套数上来看,80(含)-100平方米面积段以44919套位居首位。

图2-2-3商品住宅2014年供应量各面积段分布情况

图2-2-4商品住宅2014年供应量各面积段占比情况

⏹2014年,商品住宅新增供应以二房和三房为主,两者占据市场65%的份额

2014年,二房和三房为商品住宅市场上供应的主力户型,占据市场65%的份额,其中三房以408.14万平方米,36324套供应量位居第一,市场份额较2013年上涨1个百分点,二房以324.33万平方米、37739套的新增供应量居第二位,市场份额比较13年上升1个百分点;四房本年有所下降,市场份额比较13年下降5个百分点,五房及以上房型则和去年持平,复式和别墅产品供应量均有上涨,市场份额分别上涨3个百分点和5个百分点(。

注:

其它包括仓储、车库以及无法辨别房型的部分等情况,下同)

图2-2-5商品住宅2014年各户型新增供应分布情况

图2-2-6各户型2013年供应占比情况

图2-2-7各户型2014年供应占比情况

⏹2014年,商品住宅新增供应量主要分布在五环外地区,占比91.78%,供应外移趋势更加明显

在2014年的商品住宅新增供应中,呈现出郊区化愈加明显的趋势。

五环外地区商品住宅供应套数为101354套,供应面积1030.87万平方米,占供应总量的91.78%,与去年占比增长1个百分点;随着城中心区及附近区域土地供应的越来越少,五环外区域的商品住宅供应更加增多,自2009年开始就已成为供应大户,四五环之间的供应优势早已不在。

图2-2-8商品住宅2014年新增供应量各环线分布情况

图2-2-9商品住宅2014年新增供应量各环线占比情况

⏹2014年,住宅新增供应以大兴区为主,区域分布不平衡

2014年1-12月,大兴区住宅新增供应面积为179.19万平方米,新增供应套数为16302套,占供应总量的15.9%,超过通州区,成为今年的供应主力区域;其次是通州区,供应面积159.16万平方米,供应套数17830套,位居第二;供应量第三位的是朝阳区,供应面积152.51万平方米,14100套,供应前三甲区域占到总供应量的44%以上;其余房山

升级会员

升级会员