管理会计部分重要习题笔记doc13.docx

《管理会计部分重要习题笔记doc13.docx》由会员分享,可在线阅读,更多相关《管理会计部分重要习题笔记doc13.docx(19页珍藏版)》请在冰点文库上搜索。

管理会计部分重要习题笔记doc13

管理会计部分重要习题笔记

课本P6O

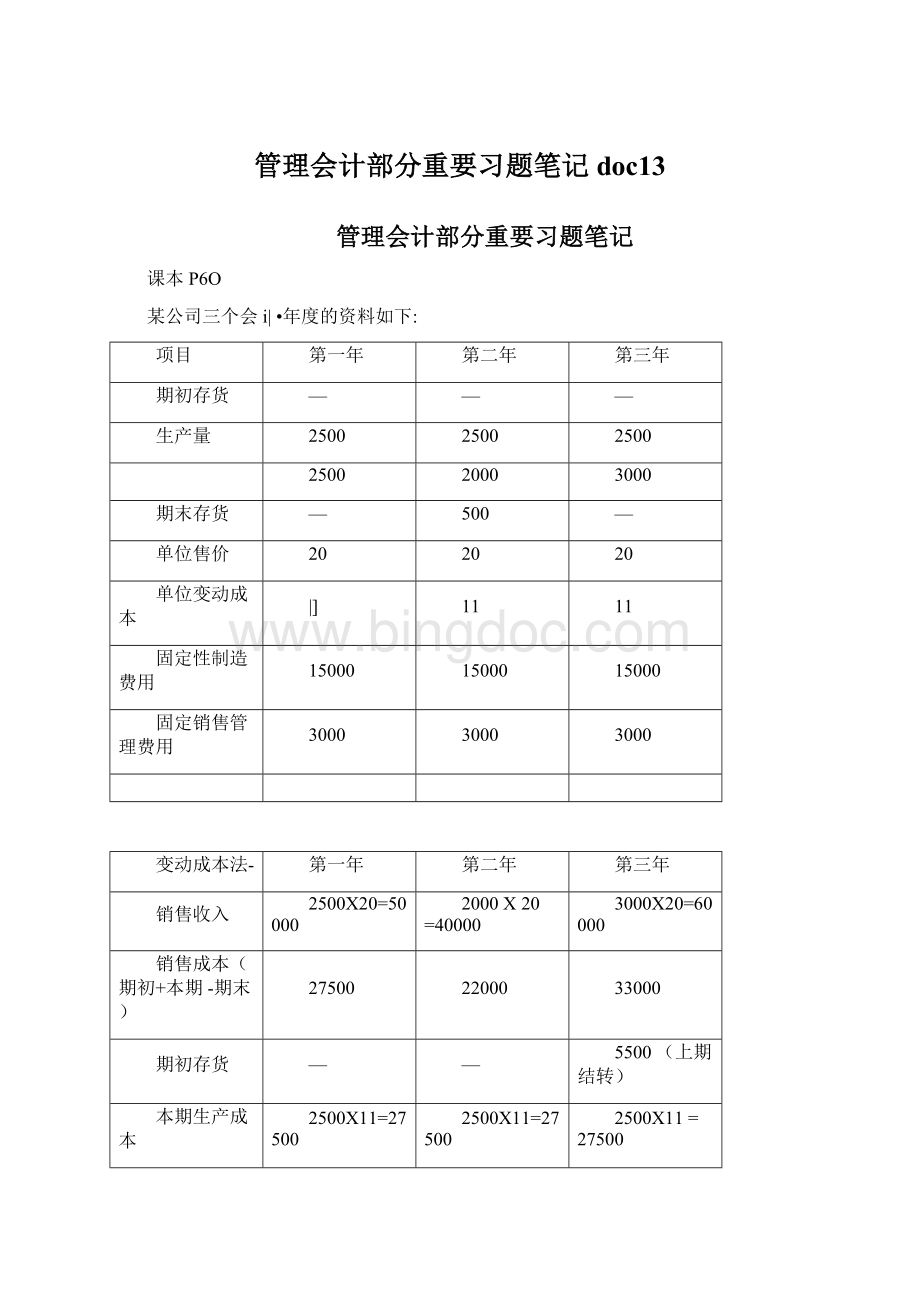

某公司三个会i|•年度的资料如下:

项目

第一年

第二年

第三年

期初存货

—

—

—

生产量

2500

2500

2500

2500

2000

3000

期末存货

—

500

—

单位售价

20

20

20

单位变动成本

|]

11

11

固定性制造费用

15000

15000

15000

固定销售管理费用

3000

3000

3000

变动成本法-

第一年

第二年

第三年

销售收入

2500X20=50000

2000X20=40000

3000X20=60000

销售成本(期初+本期-期末)

27500

22000

33000

期初存货

—

—

5500(上期结转)

本期生产成本

2500X11=27500

2500X11=27500

2500X11=27500

期末存货

—

5500

—

贡献毛益

50000-27500=22500

40000-22000=18000

60000-33000=27000

减:

固左性制造费用

15000

15000

15000

固左销售管理费

3000

3000

3000

净收益

22500-15000-3000=

4500

0

9000

完全成本法:

第一年

第二年

第三年

销售收入

50000

40000

60000

销售成本

42500

34000

51000

期初存货

—

—

8500(上期结转)

本期生产成本

27500+15000=42500

42500

42500

期末存货

500X(42500/2500)

=8500

销售毛利

7500

6000

9000

减:

固宦销售管理费

3000

3000

3000

净收益

4500

3000

6000

分析:

期末存货8500可拆分为按变动成本法il•算的5500加上3000.该3000是第二年所发生的固宦性制造费15000中,按完全成本法计算的应由期末500件存货分担的部分。

而应在本期销售收入中扣减的12000的固左性制造费用则由销售成本吸收。

所以本期销售成本可拆分为按变动成本法计算的22000加上应扣除部分的固宦性制造费用12000。

第三年的期初存货为第二年期末存货结转而来。

因此第二年未扣除的3000固定性制造费用

包含在本期销售成本当中。

那么本期销售成本可拆分为按变动成本法计算的销售成本33000,加上按变动成本法计算的固迫性制造费用15000.再加上结转而来的固宦性制造费用3000。

通过检验可知:

第一年:

第二年:

第三年:

解释:

第一年生产量等于销售量,故浄收益相同:

第二年生产量大于销售量,故完全成本法比变动成本法多赚3000:

第三年生产量小于销售S,故完全成本法比变动成本法少赚3000,此差异为存货所致。

第二年的单位产品生产成本按完全成本法讣算为42500/2500=17元,该17叮分为单位变动成本II加上单位固;^^成本6。

因此存货中所含固;^性成本为6X500=3000.

P71习题一解:

变动成本法-

第一年

第二年

销售收入

700000

800000

销售成本(期初+本期-期末)

420000

480000

期初存货

—

90000

本期生产成本

510000

420000

期末存货

90000

30000

贡献毛益

280000

320000

减:

固左性制造费用

150000

150000

变动销售管理费

35000

40000

固宦销售管理费

65000

65000

净收益

30000

65000

完全成本法:

第一年

第二年

销售收入

700000

800000

销售成本(期初+本期-期末)

543600

645700

期初存货

—

116400

本期生产成本

660000

570000

期末存货

30000X

(660000/170000)=

1J6400

10000X

(570000/140000)=

40700

销售毛利

156400

154300

减:

变动销售管理费

35000

40000

固左销售管理费

65000

65000

净收益

56400

49300

结论J

第一年,生产量大于销售量,按完全成本法计算的浄收益56400比变动成本法让算的净收益

30000多26400。

因为:

按变动成本法讣算的当期发生的固定性制造费用150000全部从销售

收入中扣减。

按完全成本法计算时期末存货成本将本期发生的固;4^制造费用26400带到了第二年,使销售成本减少26400,浄收益增加26400-

第二年,生产量小于销售量,按完全成本法计算的浄收益49300比变动成本法il•算的净收益65000少15700=因为:

按变动成本法il•算的当期发生的固立性制造费用150000全部从销售收入中扣减。

按完全成本法计算时,期初存货带来固>1^性制造费用26400.使销售成本增大26400。

期末存货带走固立性制适费用10700,使销售成本减少10700。

二者相抵结果,销售成本增加15700,净收益减少15700。

习题二

完全成本法:

第一年

第二年

销售收入

300000

450000

销售成本(期初+本期-期末)

220000

360000

期初存货

—

110000

本期生产成本

330000

300000

期末存货

110000

50000

销售毛利

80000

90000

减:

销售管理费

25000

25000

净收益

55000

65000

结论:

第一年•

解:

变动成本法-

第一年

第二年

销售收入

300000

450000

销售成本(期初+本期-期末)

100000

150000

期初存货

—

50000

本期生产成本

150000

120000

期末存货

50000

20000

贡献毛益

200000

300000

减:

固性制造费用

180000

180000

销售管理费

25000

25000

净收益

-5000

95000

生产量大于销售量,按完全成本法计算的净收益比按变动成本法计算的净收益多60000.这是因为:

按变动成本法计算时•本期发生的固;^性制造费用180000全部由销售收入中扣除。

按完全成本法计算时,期末存货带走固左性制遗费用60000至第二年,使销售成本减少60000,浄收益增加60000-

第二年,

生产量小于销售量,按完全成本法计算的净收益比按变动成本法计算的净收益少30000,这是因为:

按变动成本法计算时,本期发生的固性制造费用180000全部由销售收入中扣除。

按完全成本法计算时,期初存货带来固左性制造费用60000,使销售成本增加60000.期末存货带走固>^性制造费用30000,使销售成本减少30000.二者相抵后,销售成本增加30000,净收益减少30000。

课堂例题:

某公司生产乙产品本期生产量为32000件,销售量为24000件,期末存货8000件,期初存

货0.全年固;制造费用96000元,单位产品变动成本8元,单位产品售价20元,销售费用2000,管理费用4000,所得税率40%,分別按变动成本法和完全成本法编制当年损益表。

解:

结论:

从税前净收益来看,完全成本法的净收益210000Lt变动成本法的净收益186000多增加24000,因为按变动成本法计算当期所发生的固泄性制造费用96000,全部冲减当期销售收入,按完全成本法计算时,当期所发生的固定性制造费用96000中有24000被吸收到期末存货中,使当期销彎成本减少24000,净收益增加24000.

公式1:

I总成本1

销售收入(s》=变动成本+1时怎成本(f)+盈利(P)

I贡献毛益1

盈利=税前利润=税后利润/(1・所得税率)

贡献毛益首先补偿固眾成本,H余额为盈利。

变动成本率=v/s

贡献毛益率=(f+p)/s

变动成本率+贡献毛益率=1

销售虽<X)X价格■Csp)=销售量(X)X单位变动成本(VC)+固定成本(f)+盈利(P)

单位贡献毛益=贡献毛益总额/销售戢

公式2:

1.在盈亏临界点:

X•Sp=x•VC+f

(p=0)f=x(sp—vc)

xo=f/(sp-vc)=固龙成本/单位贡献毛益

安全边际=X|—Xo

女全边际率=(XI-Xu)/XIX100%

2•有盈利:

P=S—(v+f)=X•sp—X•VC—f=x(sp—vc)—f

(p>0)X•sp=x•vc+f+p

Xi=(f+p)/(sp—vc)

Si=(f+p)/(1—v/s)

P97习题一解:

X0=32000/(5-3)=16000件

So=16000X5=80000元

图

Xi=20000件

2・

(1)

(2)

(3)

盈亏临界点销售量(实物量)=32000/(5-3)=16000件安全边际=20000-16000=4000件

预计销售的预讣利润=20000X(5-3)-32000=8000元

3.新情况下

(1)盈亏临界点销售量(实物量)=32000/(5.5-3)=12800件

安全边际=18000-12800=5200

预讣可实现利润=5200X15=13000元

(2)

4・

(1)

(2)

13000X(1+10%)=x(5.5-3)-32000

x=18520件

盈亏点销售量=(32000+4000)/(4.6-3)=22500件x=C32000+4000+8000X(1+10%))/(46-3)=28000件

习题二

x=2000/(9-5)=500件

2・

%

3・

4・

9x•20%=(X-500)X(9-5)

2500=(X-500)X(9-5)

x=909件

x=1125件

习题三

1・s=

2・S=

(250000+100000)/(1-350000/500000)=116.67万元

(250000+100000+50000)/(1-350000/500000)=133.33万元

习题五

1・S=

2・S=

(400000+200000)/(1-480000/800000)=150万元

(400000+200000+40000)/(1-480000/800000)=160万元

列题六

1・

(1)

计算各种产品销售收入比重:

A=3OOOOX5=15000060%

6=40000X2.5=10000040%

以各种产品的贡献毛益率为基础,以销售收入比重为权数计算加权平均贡献毛益率:

40%X60%+30%X40%=36%

计算全部产品的盈亏临界点:

S=72000/36%=200000元

(2)

A=200000X60%土5=24000件

6=200000X40^-^2.5=32000件

(3)

150000+100000-200000=50000元

(4)

P=250000X36%-72000=18000元

2・

销售收入及比重:

A=40000X5=200000

6=32000X2.5=80000

71.43%

2&57%

加权贡献毛益率=40%X71・43%+30%X2&57%=37」4%

预讣利润Jp=280000X37」4%—(72000+9700)=22292元结论:

22292>18000,对企业有利。

3・

x=(72000+9700)/37」4%=219978.5元Xa=219978・5X71・43%=157130・6元Xb=21997&5X2&57%=62847・9元

习题七

第一种情况:

成本:

A=(1400-200)/4+120+0.85X400=760元

6=550/4+14X400=6975元

A>B,故选B

第二种情况:

成本:

A=(1400-200)74+120+0.85X600=930元

6=550/4+1.4X400=6975元

B>A,故选A

习题八

1・E=2000X0.1+2500X02+3000X04+3500X02+4000XOJ=3000件

2・p=3000X(10-6)-10000=2000元

P126习题一

趋势平均法

预测值=28・6+4X1・53=34・6(千元)

指数平滑法

预测值=0.4X32+(1-04)X28.38+29.83(千元)

习题二

b=(17X32430-153X3305)/(17X1785-(153)2)=6.58

a=(3305-6・58X153)/17=135.19

18预测额=135.19+6.58X18=253.63

19预测额=135.19+6.58X19=260.21

习题三

b=(740000-500000)/(20000-12000)=30

a=740000-30X20000=140000

y=140000+30x

x=40000,y=1340000,单位成本=I340000一40000=33.5元

习题四

b=(5X131431200-3020X207360)/(5X1928400-(3020)-)=593a=(207360-593X3020)/5=5654.8

y=5654・8+59・3x

x=900,y=5902<8,单位成本65.58

习题五

计算敏感性资产比重=(10000+75000+100000)/425000=43・53%

计算敏感性负债比重=(50000+25000)/425000=17・65%

应筹资百分比=43.53%-17.65%=25.88%

93年总筹资额=(500000-425000)X25.88%=19410

93年自有资金追加S:

折旧30000

未分配利润:

93年税后净利=500000X21250/425000=25000

93年未分配利润=25000-25000X8500/21250=15000

93年对外筹资总额=19410-30000-15000+10000=」5590(自有资金足以,不需筹资〉

pl41习题一

El=0.5X100000+05X(-75000)=12500

E2=O.5X50000+0.5X(-5000)=22500(有利)

习题二

小中取大法50000件为最优方案

习题三后悔值表

方案

后悔值

最大后悔值

畅销

平销

滞销

A

100

0

120

120(最优)

B

0

25

195

195

C

200

75

0

200

P188习题一

单位小时提供的贡献毛益:

A=4mi/3=12元

B=9mi=9元

结论:

毎小时生产A产品比生产B产品可多得贡献毛益3元,按现有生产能力lOOOO小时计算共多得30000元,因此应生产A产品。

习题二用差额分析法

ABC

AB

差额

销售收入

1200000

1050000

-150000

变动成本

820000

700000

-120000

贡献毛益

380000

350000

-30000

固定成本

300000

300000

—

净收益

80000

50000

-30000

结论:

C产品不该停产,虽然C产品是亏损的但是C产品可以提供30000元贡献毛益,如果C产品停产会使全厂净收益减少30000元。

习题三

设XI为A产品产量,X2为B产品产量,S为可提供的贡献毛益建立约束方程:

10X1+2X2^200000

X&0,OSWSOOOO

为最大值

(0,100000)

(20000>0)

目标函数:

S=5xi+2x2

X|=0,X2=100000

X2=0,xi=20000

设S=JOOOOO

Xi=O,X2=50000

X2=0,X]=20000

图

最优解为B点:

X]=4000

X2=80000

5=5X4000+2X80000=180000元

5.4X1+5X2^1500②

由①解得X2<500-2xi代入②得4.6X)=1000

最优解为C点:

X]=217

X2=66

S=3X217+2X66=783元习题五

1・单位制造成本变动费用=(650000・250000)4-80000=5

2.由于客户自己取货,因此不需考虑0.5的运费

3.利用剩余生产能力(110000-80000=)30000件生产这批产品,故不必增加固定成本,因此,每件可多赚(7.5-5=)2.5元,20000件共增盈利50000元。

所以可以接受这批订货。

分析:

当企业利用现有剩余生产能力来接受追加订货时,只要对方出价略高于产品单位变动成本(直接材料、直接人工、变动性制造费用),并能补偿专署的固世成本,便可以考虑接受。

习题六

自制每单位产品的变动成本:

1.直接材料=0.9

2.直接人工=1.6

3・变动性制造费用=(3000+500+1100)/2000小时X0.2小时=0.46

4・合讣=0・9+1・6+0・46=2・96

结论:

由于自制单位产品变动成本2・96比外购产品价格3省0,04,共节约400,所以零件A

【例题讲解】

以p203例题为条件分別计算^^方案的评价投资收益各项指标,假设1=10%

解:

『方案乙J

1・投资利润率=25000/60000=41.67%

2.投资回收期:

(1)非贴现法:

回收期=60000/25000=2.4年

(2)贴现法:

1计算乙方案^$期复利现值

第一年:

25000X(1+10%)4=22725

第二年:

25000X(1+10%〉-2=20650

第三年:

25000X(1+10%〉•3=18775

合讣:

62150

2计算投资回收期

回收期=2+(60000-22725-20650)/18775=2・88年

分析:

il•算贴现投资回收期时,首先计算出齐期复利现值,再用原始投资额逐期扣减,如扣减后余额仍大于当期相应现值则继续扣减,直至扣减后金额小于当期相应现值为止:

这时,将取得的两个相关数值按回收期公式进行讣算即可。

如:

第一步.60000-22725=37275>20650,接着往下算:

60000-22725-20650=16625<18775-已符合要求,即止。

第二步,开始计算回收期。

3・净现值=未来收益总现值一投资现值=62150-60000=2150

4.现值指数=未来收益总现值/投资现值=62150/60000=1.036

5.内部收益率(使净现值等于零的利息率)

根据25OOOX[l・(l+i)・3]/I—60000=0.那么

(1-(!

+i尸]/1=60000/25000=2.4

运用内插法:

第一步,査年金现值系数表,找列打2.4相邻的两个系数;

第二步,设差值系数为X,按内插法计算

14%2332]

I2・4)0.078]

2%

12%2.402/

第三步•建立比例关系:

X/2%=0.078/0.08

求得:

x=l・95%

第四步,计算I值

内部收益率I=14%—1.95%=12.05%

【注意】计算中切记数据运用要配套,比如上题X的百分比值1.95%是用14%和I的年金现值系数之差0.078为其中数据之一而计算求得,那么在接下来il•算I时一定要用14%来减X的百分比,而绝对不能用12%去加1.95%。

反之如果X的百分比值是用12%和I的年金现值系数之差为其中数据之一而il•算求得,那么在接下来计算I时一立要用12%来加X的百分比•而绝对不能用14%去减。

『方案甲」

t投资利润率=[(5000+25000+45000+2500)十4]/60000=32・29%

2・

投资回收期:

(1)非贴现法:

回收期=2+60000-5000-25000/25000=2.67年

(2)贴现法:

1计算甲方案%期复利现值第一年:

第二年:

第三年:

第三年:

5000X(1+10%)"=4545

25000X(1+10%〉--=20650

45000X(1+10%〉•3=33795

2500X(1+10%)-*=17075

合ih60697.5

2计算投资回收期

回收期=3+(60000-4545-20650-33795)/1707・5=3・59年净现值=未来收益总现值一投资现值=60697.5-60000=697.5现值指数=未来收益总现值/投资现值=60697.5/60000=1.012内部收益率(使净现值等于零的利息率)$年年金不等,采用逐次测试法

(1)估计一个折现率(1=12%人讣算各期复利现值,求和并作判断。

第一年:

第二年:

第三年:

第三年:

合计:

58020

净现值=58020-60000=・1980,符合要求。

(1=12%)

【注意】这里按估计的折现率计算后的浄现值应小于上面计算的净现值,一般以负数结果出现为择取标准,当然估计折现率也不是越高越好,越高高的话计算的误差也会越大。

(2)依据正负相邻的折现率,

一f10%

3・

4・

5・

(1=10%)

2%

5000X(1+12%)"=446525000X(1+12%)•2=1992545000X(1+12%〉•3=32040

2500X(1+12%)==1590

12%

采用内插法计算内部收益率

697,5]

0}697.5I

-1980/2677.5

建立比例关系:

X/2%=697・5/2677・5

求得:

x=O・52%

内部收益率1=10%+0・52%=10.52%

f方案丙J讣算方法同上•略。

P231习题三,方法见上,略。

习题五

C】=8(X)+Hl・(l+10%)・i]/10%]+100=980・09

C2=8(X)+[[1・(1+1O%)・2]/1O%]+

C3=800mHl・(l+10%)・3]/10%]+

(?

4=800十〔[1・(1+10%严]/10%]+

C5=8(X)mHl・(l+10%)・5]/10%]+

(100+200)+2=610.83

(100+200+300)十3=521.67

(100

升级会员

升级会员