管理会计计算题docx.docx

《管理会计计算题docx.docx》由会员分享,可在线阅读,更多相关《管理会计计算题docx.docx(15页珍藏版)》请在冰点文库上搜索。

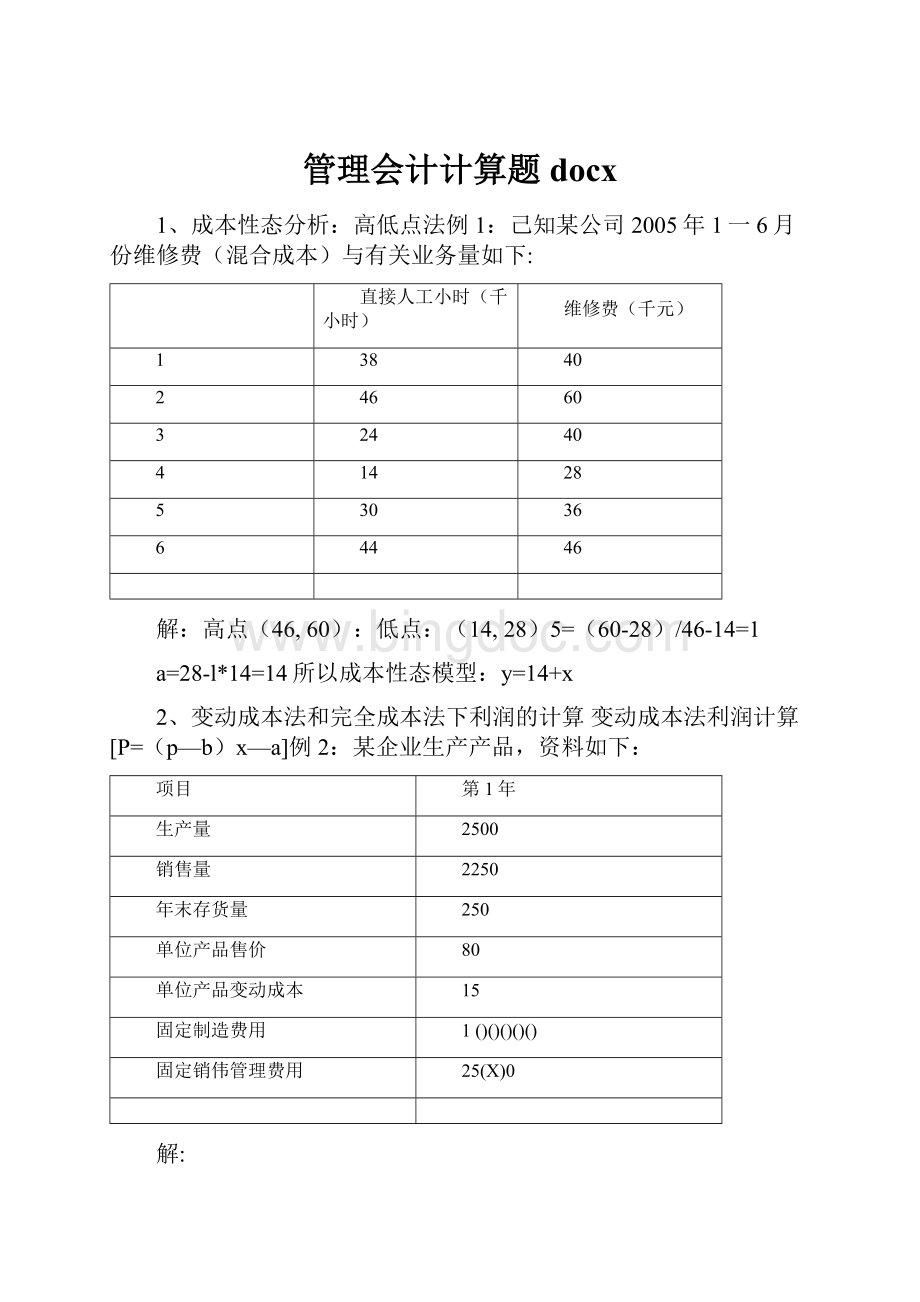

管理会计计算题docx

1、成本性态分析:

高低点法例1:

己知某公司2005年1一6月份维修费(混合成本)与有关业务量如下:

直接人工小时(千小时)

维修费(千元)

1

38

40

2

46

60

3

24

40

4

14

28

5

30

36

6

44

46

解:

高点(46,60):

低点:

(14,28)5=(60-28)/46-14=1

a=28-l*14=14所以成本性态模型:

y=14+x

2、变动成本法和完全成本法下利润的计算变动成本法利润计算[P=(p—b)x—a]例2:

某企业生产产品,资料如下:

项目

第1年

生产量

2500

销售量

2250

年末存货量

250

单位产品售价

80

单位产品变动成本

15

固定制造费用

1()()()()()

固定销伟管理费用

25(X)0

解:

奉献式(变动成本法)

传统式(完全成本法)

销售收入

180000

销售收入

180000

减:

变动成本

33750

减:

销售成本

123750

奉献边际

146250

毛利

56250

减:

固定成本

I25(X)O

减:

推销及管理费用

25000

固定制造费用

1()()(X)()

固定推销及管理费用

25000

利润

21250

利润

31250

3、本量利分析:

保本、保利、影响利润实现的因素分析保本量及保本额

例3:

某公司只生产销售一种产品,本年度单位变动成本为6元,变动成本总额为84000元,投资报酬率=(130+45)/(800+300)=15.9%

剩余收益=175—1100xl3%=32万元10、固定资产残值的现值计算和折旧抵税额的计算

例22:

某企业投资一设备,共需资金100万元,可使用5年,其满有净残值5万元,直线法计提折旧。

企业最低投资报酬率为10%,所得税率为33%。

计算固定资产残值的现值计算和折旧抵税额。

、高低点法

如果出计算题,题中会给出一组数据。

这组数据是业务量和对应的总成木

第一步,在所给的数据中,选出最高业务量和最低业务量及相应的成本两组数据

第二步,分别列出最高业务量和最低业务量的成本函数

XI是最高业务量;Y1代表最高业务量对应的成本,则成本函数为:

Yl=a+bXl一一

(1)X2代表最低业务量;Y2代表最高业务量对应的成本,则成本函数为:

Y2=a+bX2——⑵

第三步,

(1)-

(2)能算出单位可变成本b=(Yl-Y2)/(Xl-X2)

然后将所得的b带入〔1)式或者〔2)式算出a

这样就可以得出成本函数:

Y=a+bX

书本P62例2-2

.特殊订单决策(是否追加订货)等的决策计算时,第一先计算特殊订单的销售收入,比方特殊订单20()件,市场售价3()元每件,则销售收入是200乘以30=6000

第二,看生产这个特殊订单规定的货物要消耗的成本:

这里的成本包括变动成本增加,专属成本,时机成本等。

要根据题日给的条件,自己判断里面含有几种成木。

把所含的成本都加上。

最后,收入-成本。

如果大于零,则接受订单;小于零,不接受。

书P104例4-3

获营业利润18(X)()元,假设该公司计划下一年度变动成本率仍为40%,要求预测下年度的保本量及保本额。

解.:

销传收入=84000/40%=210000元销售量=84000/6=14000件

单位售价=210000/14000=15元/件单位奉献边际=15—6=9元/件

固定成本=210000一84000一18000=108000元保本量=1080(X)/9=12000件

保本额=108000/(1-40%)=!

80000元综合保本额

例4:

某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,奉献边际率分别为10%和2()%,其全年固定成本总额为900()元,假设甲、乙两种产品预计销售量均为100()0件。

计算:

甲、乙两种产品的盈亏临界点销售量(综合保本额)。

保本销售量、保本销售额、保利销售量、保利销售额例5:

某公司生产甲产品,单价为300元,单位变动成本为】8()元,月固定成本总额为50()00元,木年度的销售量为10000件。

要求:

计算本年度的保本销售量和保本销售额;公司假设实现利润900000元,销售量和销售额为多少?

解:

保本销售量=12x50000/(300-180)=5000件保本销售额=12x50000/[(300-180)/300]=1500000元

保利销售量=(12x50000+900000)/(300-180)=12500件保利销售额=(12x50000+900000)/[(300-180)/300]=3750000元

4、利润预测:

DOL的运用例6:

某企业生产一种甲产品,今年的产销量为1000件,售价200元/件,单位变动成本90元/件,营业利润为55000元。

要求:

计算DOL、明年计划增加销售5%,预测可实现的利润、假设明年目标利润为66000元,计算应到达的销售量。

利润=55000x(1+2x5%)=60500元利润变动率=(66000-55000)/55000=20%

销售量=1000x(1+20%/2)=1100件5、生产经营决策(半成品深加工决策、亏损产品继续生产决策、生产能力对利润影响决策、是否接受追加订货的决策、自制或外购零件的决策、调价决策)

半成品深加工决策:

例7:

某企业每年生产1000件甲产品,其单位完全成本为18元(其中单位固定制造费用为2元),直接出售的价格为20元。

企业目前已具备将80%的甲半成品深加工为乙产品的能力,但每深加工一件甲半成品需要追加5元变动加工成本。

乙产品的单价为30元。

假定乙产品的废品率为1%。

要求:

(1)如果深加工能力无法转移,做出是否深加工的决策深加工能力可用来承揽零星加工业务,预计可获得奉献边际4000元,做出是否深加工的决策。

解:

(1)深加工相关损益=1000x80%x(l-l%)x30-IOOOx8O%x5=19760元不深加工相关损益=1000x80%x20=16000元

因为深加工相关损益1976()元〉不深加工相关损益1600()元所以应深加工

(2)深加工相关损益=800x(1-1%)x30—800x5—4000=15760元

不深加工相关损益=1000x80%x20=16000元因为深加相关损益1576()元<不深加工相关损益16000元

所以不应深加工亏损产品继续生产决策:

例8:

某企业组织多品种经营,其中有一种变动成本率为80%的产品于2005年亏损了100()0元,其完全销售成本为110000元。

假定2006年市场销售、成本水平均不变。

要求:

(1)假定与该亏损产品有关的生产能力无法转移,2006年是否继续生产该亏损产品。

(2)假定与该亏损产品有关的生产能力可临时用来对外出租,租金收入为25000元,但企业己具备增产一倍该亏损产品的能力,表无法转移,2006年是否应当增产该产品。

解:

⑴该亏损产品的奉献边际=(110000-10000)x(1-80%)=20000元因为奉献边际20000>0

所以应继续生产该亏损产品。

(2)因为亏损产品的奉献边际40000>出租的奉献边际25000元

所以应增产该亏损产品。

生产能力对利润影响决策:

例9:

某企业现有生产能力40000机器小时,尚有20%的剩余生产能力,为充分利用生产能力,准备开发新产品,有甲、乙、丙三种新产品可供选择,资料如下:

产品名称

甲

乙

丙

预计售价

100

60

30

预计单位变动成本

50

30

12

单件定额机时

4020

10

要求:

(1)根据以上资料作出开发哪种新产品的决策。

(2)如果丙产品的年市场需要量是60()件,为充分利用生产能力又将如何安排。

解:

(1)甲产品单位资源奉献边际=(100—50)/40=1.25(元/小时)乙产品单位资源奉献边际=(100—50)/40=1.5(元/小时)丙产品单位资源奉献边际=(100—50)/40=1.8(元/小时)因为丙产品的单位资源奉献边际最大,所以应生产丙产品

(2)生产600件丙产品需要工时:

600x10=6000(小时)共有闲置设备台时:

40000x20%=8000(小时)所以应先生产丙产品,余下的2000小时生产乙产品。

是否接受追加订货的决策

例1():

红光机械厂生产甲产品,正常销传单价为80元/件,年初己接到全年订货量为1000件,其平均单位成本资料如下:

直接材料

24元

直接人工

12元

制造费用

14元

其中:

变动性制造费用

固定性制造费用

4元

10元

销售及管理费用

5元

2月份一客户要求该厂为其生产甲产品200件订货价格为50元/件,o要求:

就以下各不相关方案作出是否接受追加订货的决策。

(1)企业最大生产能力1200件,剩余生产能力无法转移。

追加订货无需追加专属固定成本。

(2)企业最大生产能力1160件,剩余生产能力无法转移。

追加订货无需增加专属固定成本。

(3)企业最大生产能力1200件,剩余生产能力无法转移。

但追加订货需增加专属固定成本1800兀。

(4)企业最大生产能力1180件,剩余生产能力可以转移。

假设对外出租,可获租金净收入200元,同时追加订货需增加专属固定成本11()0元。

解:

(1)相关损益分析表差异损益指标为2000元,所以应该接受此项追加订货,企业将多获得2000元利润。

方案项目

接受追加订货

拒绝追加订货

相关收入

1(X)00(200x50)

0

相关成本合计

8000

0

其中:

增量成本

8000(40x2001

相关损益

2000

0

(3)

(2)此项追加订货冲击了正常任务,追加订货量为200件,而剩余能力只有160件相关损益分析表差异损益指标为400元,所以应该接受此项追加订货,否则将使企业多损失400元利润。

方案

项目

接受追加订货

拒绝追加订货

相关收入

10000(200x50)

0

相关成本合计

9600

0

其中:

增量成本

6400140x160]

时机成本

3200(80x(200-160))

相关损益

400

0

相关损益分析表

万案

项目

接受追加订货

拒绝追加订货

相关收入

10000(200x50)

0

相关成本合计

9800

0

其中:

增量成本

8()00(4()x2(X)|

专属成本

1800

相关损益

200

0

差异损益指标为200元,所以应该接受此项追加订货,企业将多获得20()元利润。

(4)此项追加订货冲击了正常任务,追加订货量为20()件,而剩余能力只有18()件相关损益分析表

方案项目

接受追加订货

拒绝追加订货

相关收入

10(X)0(200x50)

0

相关成本合计

10100

0

其中:

增量成本

7200(40x180]

专属成本

1100

时机成本1

1600(80x(200-180))

时机成本2

20()

相关损益

-100

0

差异损益指标为-100元,所以不应该接受此项追加订货,否则将使企业多损失100元利润。

自制或外购零件的决策例11:

某企业每年需用A零件2()00件,原由金工车间组织生产,年总成本为190()0元,其中,固定生产成本为7000元。

如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元o

要求:

为企业作出自制或外购A零件的决策,并说明理由。

解:

相关成本分析表决策结论:

应当安排自制A零件,这样可使企业节约2000元成本(16000-14000)。

自制A零件

外购A零件

变动成本

19000-7000=12(X)0

8x200()二160()0

时机成本

2000

0

相关成本合计

14000

16000

调价决策

例12:

某产品按每件10元的价格出售时,可获得8000元奉献边际;奉献边际率为20%,企业最大生产能力为7000件。

要求:

分别根据以下不相关条件做出是否调价的决策:

(1)将价风格低为9元时,预计可实现销售9000件;

(2)将价风格高为12元时,预计可实现销伟300()件。

解:

单位变动成本=10x(I-20%)=8元/件利润无差异点销量=8000-(9-8)=80()0件

因为最大生产能力7000件<利润无差异点销量8000件和预计销量9000件,所以不应调价。

(1)利润无差异点销量=8000-(12-8)=2000件因为最大生产能力700()件〉预计销量3000件>利润无差异点销量2000件,所以应当考虑调价。

6、长期投资决策计算(净现金流量NCF、净现值NPV、净现值率NPVR、现值指数PI、内含报酬率IRR)净现金流量

例13:

某公司准备投资一新项目,有关资料如下该项目需固定资产投资共8()万元,第一年初和第二年初各投资40万元。

两年建成投产,投产后一年到达正常生产能力。

投产前需垫支流动资本10万元,固定资产可使用5年,按直线法计提折旧,期末残值为8万元。

该项目投产后第一年的产品销传收入为20万元,以后4年每年为85万元,第一年的经营成本为10万元,以后各年为55万元。

企业所得税率为40%,流动资金于终结点一•次性收回。

计算该项目的净现金流量。

NCF0—1=—40万元NCF2=-IO万元

NCF3=(20-10-14.4)+14.4=10万元差量净现金流量

例14:

已知,企业现有一台旧设备,尚可继续使用5年,预计5年后残值为3000元,目前变价出售可获30000元。

使用该设备每年获营业收入650000元,经营成本4500()0元。

市场上有一新型设备,价值100000元,预计5年后残值为6000元。

使用新设备不会增加收入,但可使每年经营成本降低3000()元。

如果企业所得税率为33%。

求差最净现金流量.

解:

折旧差额=[(100000-30000)-(6000-3000)]/5=13400元ANCF0=30000-100000=-70000元

ANCF1一4=(30000—13400)x(1—33%)+13400=24522元ANCF5=(30000-13400)x(1-33%)+13400+(6000一3000)=27522元

净现值、净现值率、现值指数例15:

某固定资产投资项目在建设起点-次性投入1000万元,建设期为1年。

该项目寿命为10年,期满无残值,按直线法计提折旧。

投产后每年获利润100万元。

设定折现率为10%。

求该项目的净现值、净现值率、现值指数,并决策。

解:

折旧=1()(X)/1()=10。

万元

NCF0=-1000万元

NCF1=O

NCF2-II=100+100=200万元NPV=200x[(P/A,10%,11)—(P/A,10%,1)]-1000

=200x(6.495-0.909)-100()NPVR=

PI=因为NPV为117.19万元>(),所以项目具有财务可行性。

注:

假设有两个方案,则选择NPV大的方案。

内部收益率例16:

己知某投资项目采用逐次测试逼近法计算内部收益率,经过测试得到以下数据:

设定折现率

净现值

26%

—10万元

20%

+250万元

24%

+90万元

30%

-200万元

该项目的折现率为14%,用IRR评价。

>14%所以具有财务可行性。

差额投资内部收益率例17:

己知,某更新改造项目的差量净现金流量如下:

ANCF0=-225万元,ANCF1—9=50万元。

折现率为12%,试以差额投资内部收益率法做出决策。

解:

50x(P/A,IRR,9)-225=0

△

16.7%>12%,所以项Fl具有财务可行性。

7、预算管理(现金预算)例18:

企业2007年度现金预算部分数据如下表:

摘要

一季度

二季度

三季度

四季度

全年

期初现金余额加:

现金收入

8000

70()00

960(H)

321(X)()

可动用现金合计

68000

100000

减:

现金支出直接材料制造费用购置设备支付股利

3500()

8000

2000

45000

30000

8000

2000

30000

KXXX)

2000

35000

2000

113000

360(X)

现金支出合计

85000

现金结余(不足)

(2000)

11000

现金筹集与运用银行借款(期初)归还本息(期末)

15000

——

(17000)

现金筹集与运用合

计

期末现金余额

假设该企业规定各季末必须保证有最低的现金余额5000元,请将该企业2000年度现金预算中未列金额的部分逐一填列。

解:

摘要

一季度

二季度

三季度

四季度

全年

期初现金余额

8000

5000

5000

5000

8000

加:

现金收入

60(X)0

700()0

96000

95000

321(X)()

可动用现金合计

68000

75000

10100()

100000

329000

减:

现金支出直接材料

35000

45000

48000

35000

163000

制造费用

25000

30000

30000

28000

113000

购置设备

80(X)

8(X)()

1000()

1000()

360(H)

支付股利

2000

2000

2000

2000

8000

现金支出合计

70000

85000

90000

75000

320000

现金结余(不足)

(2000)

(10000)

11000

25000

9000

签筹集与运用

银行借款(期初)

7000

15000

—

—

22000

归还本息(期末)

—

—

(6000)

(17(X)0)

(23000)

现金筹集与运用合计

7000

15000

(6(X)0)

(17000)

(1000)

期末现金余额

5000

5000

5000

8000

8000

8、成本差异计算(直接材料成本差异、直接人工成本差异、固定制造费用成本差异)直接材料成本差异、直接人工成本差异

例19:

根据以下资料计算确定直接材料与直接人工的成本差异总额。

成本项目

价格标准

用量标准

直接材料

6千克

直接人工

8元/工时

本月实际发生:

购进直接材料21000千克,实际支付34650元;所购材料全部用于生产,共生产A产品3400件;本期共耗用人工1600工时,支付工资成本13000元。

计算直接材料与直接人工成本差异。

解:

直接材料成本差异总额=34650—1.5x6x3400=4050元直接材料价格差异=(34650/21()00-1.5)x21(M)0=3150元

直接材料耗用量差异=(21000—20400)x1.5=900元直接人工成本差异总额=130()0—8x0.5x3400=—60()元

直接人工工资率差异=13000—8x1600=200元直接人工效率差异=(1600-0.5x3400)x8=-800元

固定制造费用差异分析例2():

某企业月固定制造费用预算总额为10000()元,固定制造费用标准分配率为1()元/小时,本月制造费用实际开支额为88000元,生产A产品4000个,其单位产品标准工时为2小时/个,实际用工7400小时。

要求:

用两差异分析法和三差异分析法进行固定制造费用差异分析。

解:

两差异分析法:

总差异=88000-4000x2x10=8000〔元)

预算差异=88000-100000=-12000(元)

能量差异=100000—80000=2000()〔元)

三差异分析法:

总差异=88000一4000x2x10=8000(元)

开支差异=88000-100000=-12000(元)

生产能力差异=10(X)00-7400x10=26000〔元)效率差异=74000-80000=-6000(元)

9、投资中心的考核(投资报酬率、剩余收益)例21:

某公司的平均报酬率为13%,其所属某投资中心的经营资产为800万元,经营净收益为130万元o(I)计算该投资中心的投资报酬率、剩余收益。

(2)假定追加投资300万元后,可为企业增加利润45万元,计算此时该投资中心的投资报酬率、剩余收益.

解:

⑴投资报酬率=130/800=16.25%剩余收益=13。

一800x13%=26万元

升级会员

升级会员