计量经济学多元线性回归模型.docx

《计量经济学多元线性回归模型.docx》由会员分享,可在线阅读,更多相关《计量经济学多元线性回归模型.docx(15页珍藏版)》请在冰点文库上搜索。

计量经济学多元线性回归模型

计量经济学·多元线性回归模型

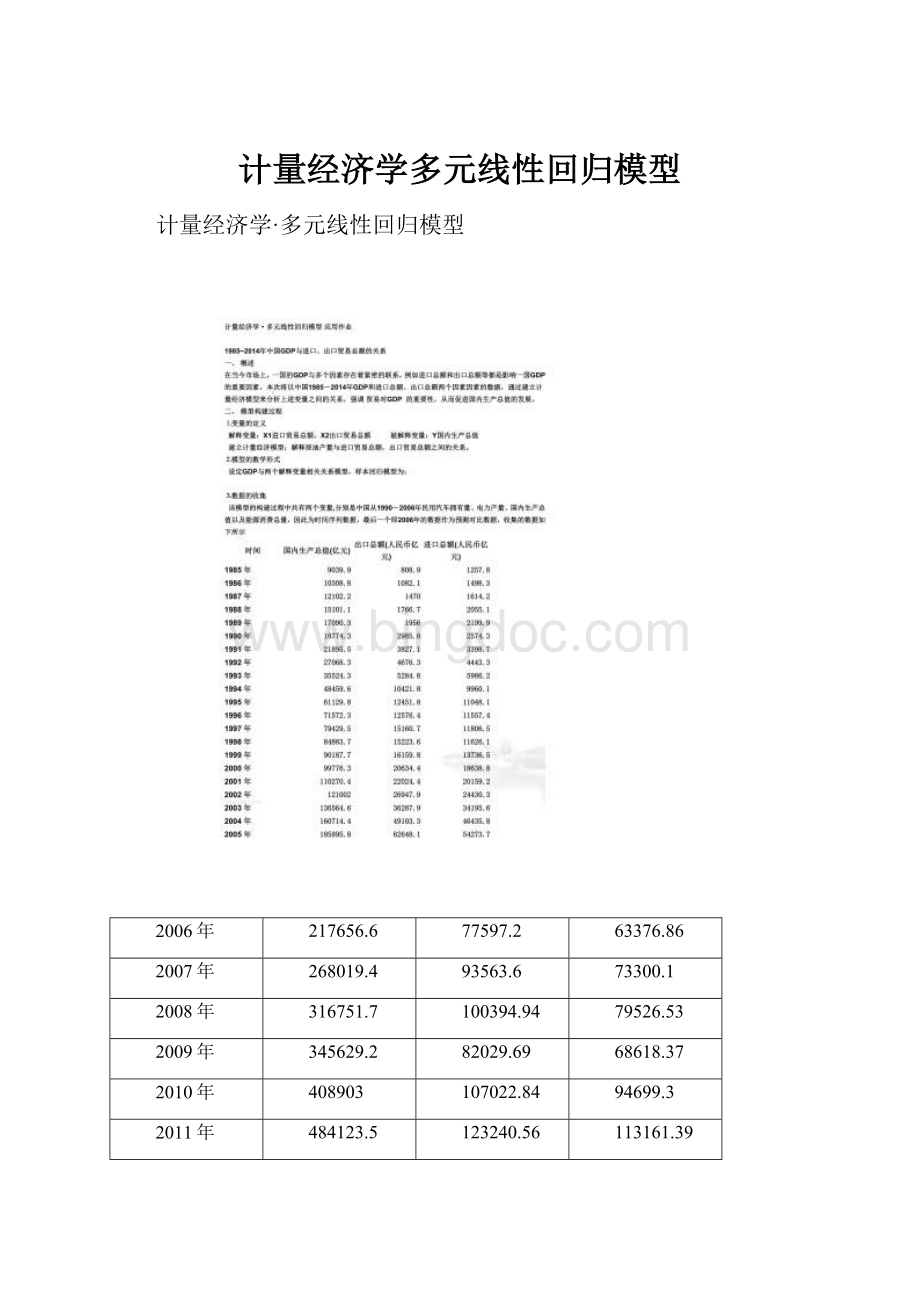

2006年

217656.6

77597.2

63376.86

2007年

268019.4

93563.6

73300.1

2008年

316751.7

100394.94

79526.53

2009年

345629.2

82029.69

68618.37

2010年

408903

107022.84

94699.3

2011年

484123.5

123240.56

113161.39

2012年

534123

129359.3

114801

2013年

588018.8

137131.4

121037.5

2014年

636138.7

143911.66

120422.84

数据来源:

国家统计局

3、模型的检验及结果的解释、评价

(一)OLS法的检验

相关系数:

Y

X1

X2

Y

1

0.9799919175967026

0.983524229450628

X1

0.9799919175967026

1

0.9975652794446187

X2

0.983524229450628

0.9975652794446187

1

线性图:

估计参数:

DependentVariable:

Y

Method:

LeastSquares

Date:

12/14/15Time:

14:

47

Sample:

19852014

Includedobservations:

30

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

3775.319359326024

8769.9280467183

0.4304846447102545

0.6702600664360232

X1

-0.9127263085551189

1.938518631883585

-0.4708370059194414

0.6415389475333828

X2

5.52278559251161

2.254857054142605

2.449284127508302

.021*********

R-squared

0.9675860494429319

Meandependentvar

173871.8233333334

AdjustedR-squared

0.9651850160683343

S.D.dependentvar

187698.4414104575

S.E.ofregression

35022.22758863741

Akaikeinfocriterion

23.8599929764685

Sumsquaredresid

33117023482.29852

Schwarzcriterion

24.00011271463471

Loglikelihood

-354.8998946470274

Hannan-Quinncriter.

23.90481848460881

F-statistic

402.9873385683694

Durbin-Watsonstat

0.5432849836158895

Prob(F-statistic)

7.850214650723685e-21

统计检验:

(1)拟合优度:

从上表可以得到R2=0.9675860494429319,修正后的可决系数R2=0.9651850160683343,这说明模型对样本的拟合很好。

(2)F检验:

针对H0:

(二)多重共线性的检验及修正

相关系数矩阵:

X1

X2

X1

1

0.9975652794446187

X2

0.9975652794446187

1

辅助回归的R2值

DependentVariable:

X1

Method:

LeastSquares

Date:

12/14/15Time:

15:

13

Sample:

19852014

Includedobservations:

30

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-236.150********36

853.796869002943

-0.2765883977316618

0.7841276813528842

X2

1.160353617616671

0.0153301029529616

75.69118232128405

6.205455045312624e-34

R-squared

0.9951364867534203

Meandependentvar

43924.96633333334

AdjustedR-squared

0.9949627898517566

S.D.dependentvar

48106.05415975261

S.E.ofregression

3414.245696799649

Akaikeinfocriterion

19.173********171

Sumsquaredresid

326398062.9872178

Schwarzcriterion

19.26705442341918

Loglikelihood

-285.6046189696256

Hannan-Quinncriter.

19.20352493673524

F-statistic

5729.155********6

Durbin-Watsonstat

0.730903182658975

Prob(F-statistic)

6.205455045312711e-34

因为方差扩大因子VIF大于等于10为204.081,所以存在严重的多重共线性。

对多重共线性的处理:

DependentVariable:

LOG(Y)

Method:

LeastSquares

Date:

12/14/15Time:

15:

35

Sample:

19852014

Includedobservations:

30

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

3.222118194999216

0.2333483109855165

13.80819163160434

9.378486825750091e-14

LOG(X1)

0.2996147925646949

0.2310979625229066

1.296483920904308

0.2057807637271318

LOG(X2)

0.5392546939375613

0.2485547972749398

2.16956059528822

0.03901090355174436

R-squared

0.9877359836279073

Meandependentvar

11.38310574067848

AdjustedR-squared

0.9868275379707153

S.D.dependentvar

1.306196606830758

S.E.ofregression

0.1499139436548128

Akaikeinfocriterion

-0.8628711662239941

Sumsquaredresid

0.6068031435577368

Schwarzcriterion

-0.7227514280577785

Loglikelihood

15.94306749335991

Hannan-Quinncriter.

-0.8180456580836856

F-statistic

1087.28130935309

Durbin-Watsonstat

0.4125950217515378

Prob(F-statistic)

1.572322907613123e-26

检验模型的异方差:

(一)图形法

(goldfeld-Quandt检验)

DependentVariable:

Y

Method:

LeastSquares

Date:

12/14/15Time:

16:

04

Sample:

111

Includedobservations:

11

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

5479.879080682394

1364.289295868848

4.016654750041509

0.003859098436432651

X1

1.433135343796905

1.759203025739605

0.814650*********6

0.4388484070935154

X2

3.248229495949973

1.983561826775002

1.637574111431225

0.1401455299675676

R-squared

0.9848299439189845

Meandependentvar

25135.82727272728

AdjustedR-squared

0.9810374298987306

S.D.dependentvar

16782.16114325512

S.E.ofregression

2310.981594158292

Akaikeinfocriterion

18.55573317233263

Sumsquaredresid

42725087.42830722

Schwarzcriterion

18.664250064914

Loglikelihood

.0565********

Hannan-Quinncriter.

18.48732847210918

F-statistic

259.6773376866937

Durbin-Watsonstat

2.590461609402877

Prob(F-statistic)

5.296009374728331e-08

DependentVariable:

Y

Method:

LeastSquares

Date:

12/14/15Time:

16:

05

Sample:

2030

Includedobservations:

11

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-131209.0615460853

44951.25277685769

-2.918918905273222

0.01932324601265213

X1

0.9080101521479481

2.513715659620807

0.3612223000134077

0.7272868120760894

X2

4.828090169809233

2.818213945393028

1.71317375591792

0.125033*********2

R-squared

0.9492597452885157

Meandependentvar

376906.7363636364

AdjustedR-squared

0.9365746816106446

S.D.dependentvar

165542.7249904584

S.E.ofregression

41690.91509980208

Akaikeinfocriterion

24.34095492221962

Sumsquaredresid

139********.87124

Schwarzcriterion

24.449471814801

Loglikelihood

-130.8752520722079

Hannan-Quinncriter.

24.27255022199618

F-statistic

74.8328719030782

Durbin-Watsonstat

2.016741299693539

Prob(F-statistic)

6.628428440105899e-06

(三)WHITE检验

HeteroskedasticityTest:

White

F-statistic

8.065639360788028

Prob.F(5,24)

0.0001401031747031907

Obs*R-squared

18.80739651082681

Prob.Chi-Square(5)

0.002087524503307292

ScaledexplainedSS

24.48540340808745

Prob.Chi-Square(5)

0.0001751046944911128

TestEquation:

DependentVariable:

RESID^2

Method:

LeastSquares

Date:

12/14/15Time:

16:

18

Sample:

130

Includedobservations:

30

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-172076058.1206036

441097474.8325652

-0.3901089168237053

0.6998968080763495

X1

-434816.1859048981

264665.0535233542

-1.642892327930743

0.1134443283056973

X1^2

-14.02608071414046

17.43640515048546

-0.8044135584765277

0.4290549805564741

X1*X2

.0314********

39.80488928530028

1.030814912898658

0.3129044598250328

X2

.024*******

306551.7690816016

1.737354266916441

.0951********

X2^2

-28.61787842227109

22.88697651710863

-1.250400130435684

0.2232078922692591

R-squared

0.6269132170275604

Meandependentvar

1103900782.743284

AdjustedR-squared

0.5491868039083021

S.D.dependentvar

2013044843.410424

S.E.ofregression

1351611130.658886

Akaikeinfocriterion

45.06385981098074

Sumsquaredresid

4.384446356450382e+19

Schwarzcriterion

45.34409928731318

Loglikelihood

-669.9578971647112

Hannan-Quinncriter.

45.153********136

F-statistic

8.065639360788028

Durbin-Watsonstat

1.62042765626833

Prob(F-statistic)

0.0001401031747031907

所以存在异方差

异方差修正:

自相关的检验与修正:

一图示检验法

DW检验

DW0.54328498对样本容量为30、两个解释变量的模型,5%的显著水平,查DW统计表可知,

=1.567

=1.284模型中DW<

显然模型中有自相关。

BG检验

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

19.24107

Prob.F(2,25)

0.0000

Obs*R-squared

18.18566

Prob.Chi-Square

(2)

0.0001

TestEquation:

DependentVariable:

RESID

Method:

LeastSquares

Date:

12/20/15Time:

20:

42

Sample:

19852014

Includedobservations:

30

Presamplemissingvaluelaggedresidualssettozero.

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-3494.489

5807.583

-0.601711

0.5528

X1

3.541529

1.641853

2.157032

0.0408

X2

-3.893207

1.870051

-2.081872

0.0477

RESID(-1)

0.971256

0.203085

4.782511

0.0001

RESID(-2)

0.149014

0.271709

0.548432

0.5883

R-squared

0.606189

Meandependentvar

1.12E-11

AdjustedR-squared

0.543179

S.D.dependentvar

33791.08

S.E.ofregression

22838.90

Akaikeinfocriterion

23.06133

Sumsquaredresid

1.30E+10

Schwarzcriterion

23.29486

Loglikelihood

-340.9200

Hannan-Quinncriter.

23.13604

F-statistic

9.620537

Durbin-Watsonstat

2.015833

Prob(F-statistic)

0.000075

升级会员

升级会员