计量经济学多元回归.docx

《计量经济学多元回归.docx》由会员分享,可在线阅读,更多相关《计量经济学多元回归.docx(13页珍藏版)》请在冰点文库上搜索。

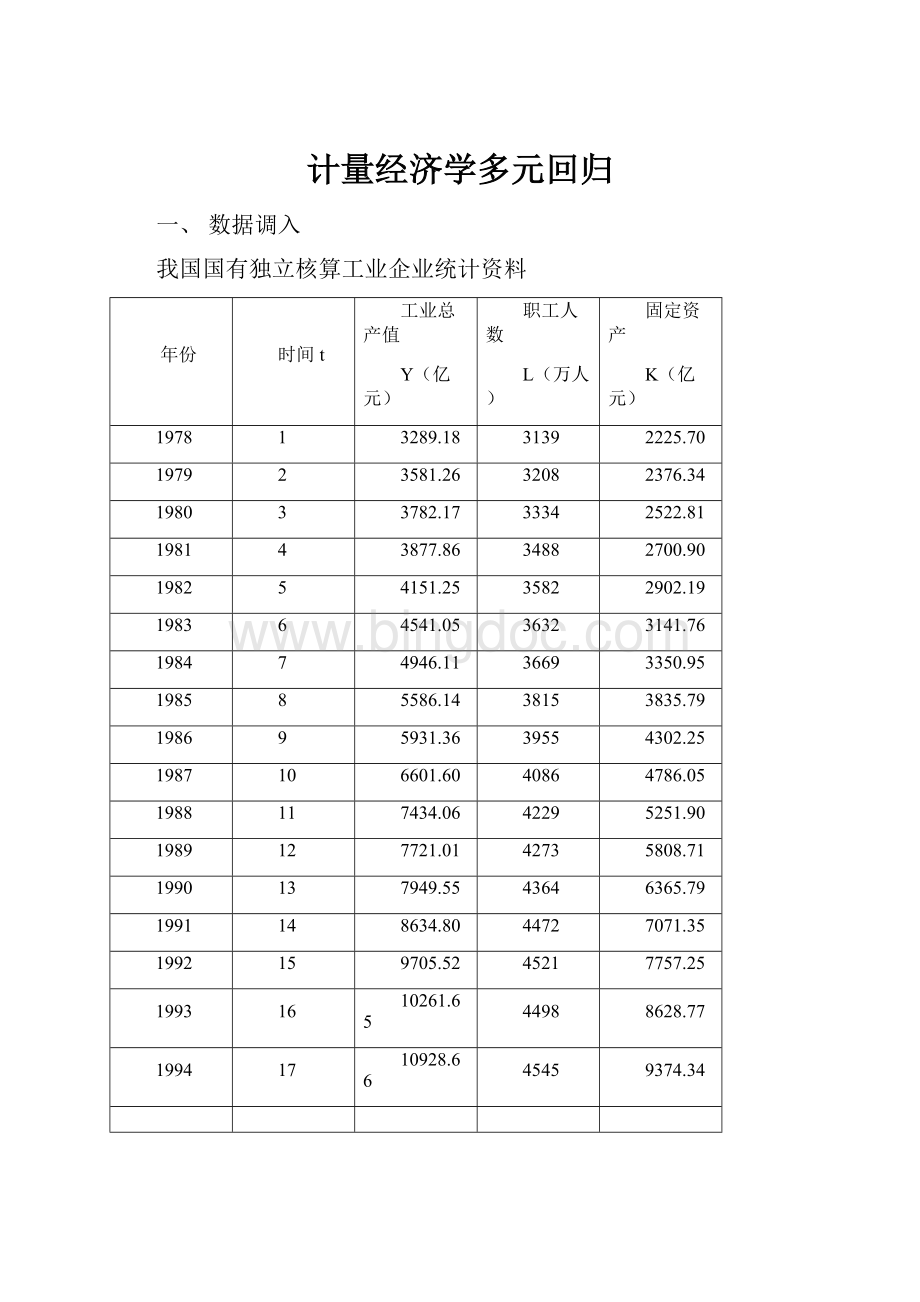

计量经济学多元回归

一、数据调入

我国国有独立核算工业企业统计资料

年份

时间t

工业总产值

Y(亿元)

职工人数

L(万人)

固定资产

K(亿元)

1978

1

3289.18

3139

2225.70

1979

2

3581.26

3208

2376.34

1980

3

3782.17

3334

2522.81

1981

4

3877.86

3488

2700.90

1982

5

4151.25

3582

2902.19

1983

6

4541.05

3632

3141.76

1984

7

4946.11

3669

3350.95

1985

8

5586.14

3815

3835.79

1986

9

5931.36

3955

4302.25

1987

10

6601.60

4086

4786.05

1988

11

7434.06

4229

5251.90

1989

12

7721.01

4273

5808.71

1990

13

7949.55

4364

6365.79

1991

14

8634.80

4472

7071.35

1992

15

9705.52

4521

7757.25

1993

16

10261.65

4498

8628.77

1994

17

10928.66

4545

9374.34

二、Y与T,L,K的多元回归

系数显著性临界值

因为7.43>2.16,k的系数通过显著性检验

其他的没有通过

方程的显著性检验

方程的整体效果显著,但3个系数检验没有通过

查找方法

Se查找方法

F查找方法

(0.05,3,13),T的查询方法同上TINY

AIC=13.42125

SC=

三、剔除时间变量的二元线性回归模型

最不显著的先剔除

系数显著性临界值

因为2.922>2.16,4.43>2.16,14.53>2.16系数通过显著性检验

方程的显著性检验

方程整体效果显著

AIC=13.3377SC=13.48475

经济意义检验

在K不变的条件下,在劳力l增加一个单位产值将增加1.21个单位。

在劳力L投入不变的条件下将资产k增加一个单位,产值将增加0.83个单位。

经济意义上不尽合理

三、逐步回归法

分别作Y与T、L、K的一元回归

系数显著性临界值

因为9.113>2.13,22.114>2.13,系数通过显著性检验

方程的显著性检验

方程整体效果显著

AIC=15.13SC=15.23

经济意义检验

系数显著性临界值

因为9.36>2.13,4.95>2.13,系数通过显著性检验

方程的显著性检验

方程整体效果显著

AIC=16.00SC=16.10

经济意义检验

系数显著性临界值

因为7.87>2.13,37.56>2.13,系数通过显著性检验

方程的显著性检验

方程整体效果显著

AIC=14.095SC=14.19

经济意义检验

在系数检验显著条件下

R

F越大越好aic,sc越小越好选择一元模型(yck)

二、以k为基础即二元中必须包括k(对比ykt,ykl)

系数显著性临界值

因为12.443>2.16,8.904>2.16,4.382>2.16系数通过显著性检验

方程的显著性检验

方程整体效果显著

AIC=13.35SC=13.50

经济意义检验

升级会员

升级会员