上半年卡车市场深度分析及下半年预测.doc

《上半年卡车市场深度分析及下半年预测.doc》由会员分享,可在线阅读,更多相关《上半年卡车市场深度分析及下半年预测.doc(13页珍藏版)》请在冰点文库上搜索。

2011年上半年卡车市场深度分析及下半年预测

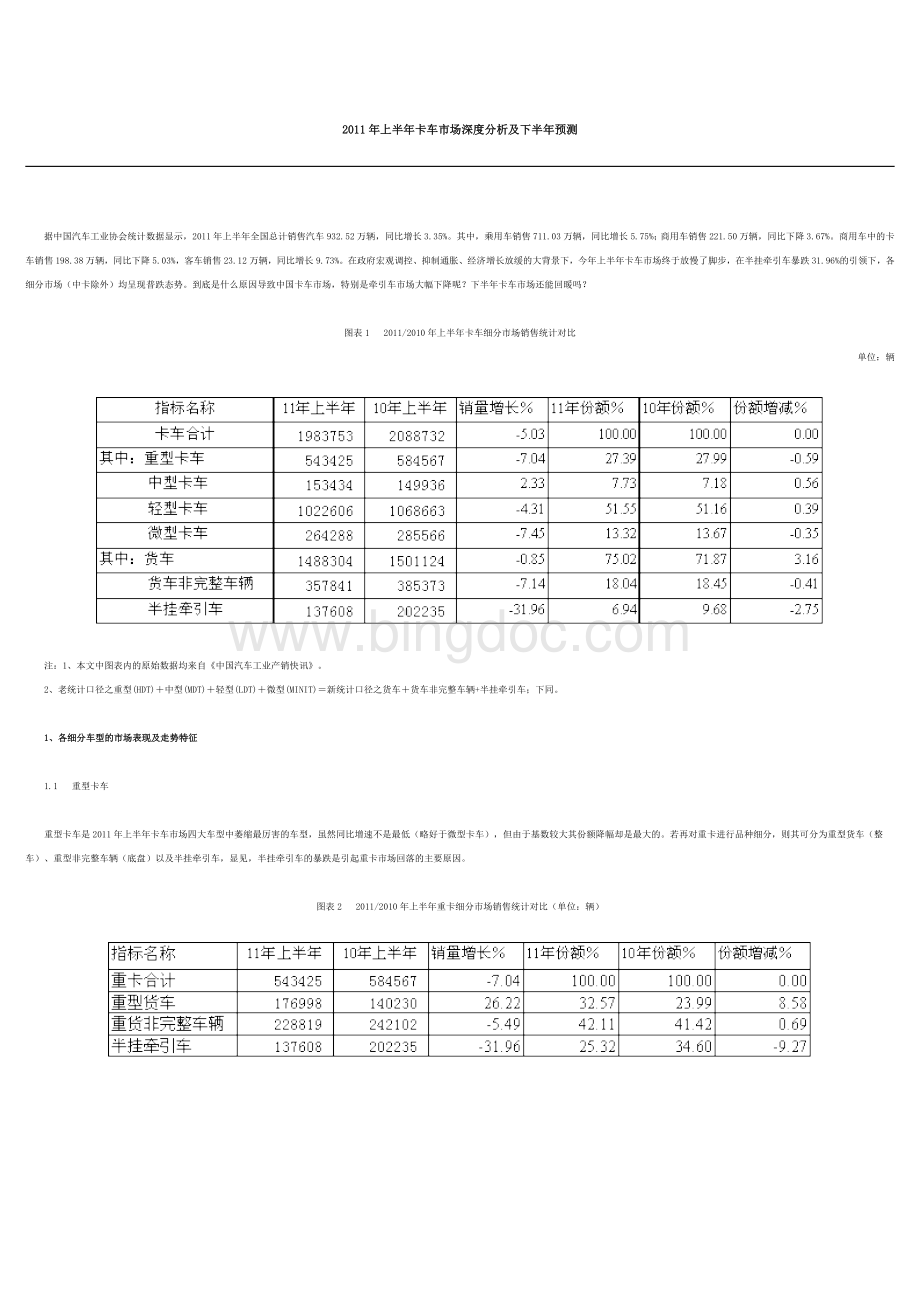

据中国汽车工业协会统计数据显示,2011年上半年全国总计销售汽车932.52万辆,同比增长3.35%。

其中,乘用车销售711.03万辆,同比增长5.75%;商用车销售221.50万辆,同比下降3.67%。

商用车中的卡车销售198.38万辆,同比下降5.03%,客车销售23.12万辆,同比增长9.73%。

在政府宏观调控、抑制通胀、经济增长放缓的大背景下,今年上半年卡车市场终于放慢了脚步,在半挂牵引车暴跌31.96%的引领下,各细分市场(中卡除外)均呈现普跌态势。

到底是什么原因导致中国卡车市场,特别是牵引车市场大幅下降呢?

下半年卡车市场还能回暖吗?

图表1 2011/2010年上半年卡车细分市场销售统计对比

单位:

辆

注:

1、本文中图表内的原始数据均来自《中国汽车工业产销快讯》。

2、老统计口径之重型(HDT)+中型(MDT)+轻型(LDT)+微型(MINIT)=新统计口径之货车+货车非完整车辆+半挂牵引车;下同。

1、各细分车型的市场表现及走势特征

1.1 重型卡车

重型卡车是2011年上半年卡车市场四大车型中萎缩最厉害的车型,虽然同比增速不是最低(略好于微型卡车),但由于基数较大其份额降幅却是最大的。

若再对重卡进行品种细分,则其可分为重型货车(整车)、重型非完整车辆(底盘)以及半挂牵引车,显见,半挂牵引车的暴跌是引起重卡市场回落的主要原因。

图表2 2011/2010年上半年重卡细分市场销售统计对比(单位:

辆)

图表3 2011上半年重型卡车分月度销售态势(单位:

辆)

图表4 2011上半年重型卡车分月度累计销售态势(单位:

辆)

除了重卡整体要弱于汽车及卡车大市这一特征外,从图表2~图表4中,我们还可看出2011上半年重型卡车的如下市场特征:

(1)重货整车和半挂牵引车市场是冰火两重天,前者同比大幅增长,后者同比暴跌;非完整车辆则是不温不火,同比小幅下滑。

(2)从分月度销量环比走势看,受时间周期变化的影响,2月份因为天数少再加上春节长假,该月销量较低,3月份则呈现报复性反弹销量最高;进入二季度后,4、5月份本应是传统的销售旺季,但因宏观调控经济放缓、油价居高不下、过路费上涨和近两年的疯狂透支消费等因素的影响,故销量迅速回落,5月份的销量甚至比1月份的低,6月份的销量甚至比2月份的低,这在过去历年中及其罕见。

(3)而从每月销量同比看,一季度受2010年高增长的翘尾影响,各月均有5%~10%的小幅增长;二季度则受通货膨胀、经济减速以及同比基数抬高等诸多不利因素的影响,越跌越深,至6月份已同比暴跌31.90%。

(4)从分月度累计销售态势看,与图表3类似,一季度3个月保持百分之七或八的平稳增长;二季度增长率则快速回落,至5月份开始负增长,至6月份累计销量负增长率已达-7.04%。

以上市场特征的影响因素及深层分析,后面将有详述。

1.2 中型卡车

中型卡车是2011年上半年卡车市场四大车型中惟一正增长的车型,累计销售15万3424辆,同比小幅增长2.33%。

尽管增幅不大,但能在卡车各细分市场普跌的态势下保持正增长已实属不易。

若再对中型卡车进行品种细分,则其可分为中型货车(整车)、中型非完整车辆。

显见,与上年的情况类似,今年上半年中货底盘增长率继续超越整车的增长率,说明中货改装车市场依然保持强势。

图表5 2011/2010年上半年中卡细分市场销售统计对比(单位:

辆)

图表6 2011上半年中型卡车分月度销售态势(单位:

辆)

图表7 2011上半年中型卡车分月度累计销售态势(单位:

辆)

由于同属生产资料,过去历年中卡与重卡的分月度销售走势和分月度累计销售走势基本一致,只是增减幅度有所差异。

今年上半年中卡的市场走势,却一反常态,与重卡走势毫无相似性。

从分月度销量环比走势看,基本延续了传统的走势,3、4月份销量较高;从分月度销量同比看,增长率在-12%~20%之间震荡。

从分月度累计销售走势看,1月份同比增长率降幅较大,5~6月份累计销量增长率则在0%~6.5%之间小幅波动,似乎对宏观环境和外界因素不敏感。

显然,上半年中卡市场明显强于重卡及整个卡车大市。

形成这一特点的原因:

尽管近10年来卡车市场受经济环境和国家政策影响,向重、轻两极发展,但中型卡车作为一个品种无疑不会消失并会在中重型卡车市场中保持一定的比重,在国外发达国家里中型卡车占中重卡市场的比例约为30%。

自2002年中国重型卡车的比重首次超过中型卡车以来,特别是随着近两年重卡市场的暴涨,2010年中型卡车比重已减少到21.1%,因此在2011年中卡出现一定反弹,且增速超过重卡将在情理之中。

1.3 轻型卡车

2011年上半年轻型卡车市场呈现小幅回落态势,其增速回落降幅要明显低于重卡和微卡。

若再对轻型卡车进行品种细分,则其可分为轻型货车(整车)、轻型非完整车辆,显见,轻型非完整车辆的降幅要显著大于轻货整车。

图表8 2011/2010年上半年轻卡细分市场销售统计对比(单位:

辆)

图表9 2011上半年轻型卡车分月度销售态势(单位:

辆)

图表10 2011上半年轻型卡车分月度累计销售态势(单位:

辆)

长期来,轻卡一直占据卡车市场的半壁江山还多,市场份额从没有低过50%,因此有人从销量上评价卡车市场时,常说“赢轻卡,赢天下”。

不过,近年随着轻卡市场份额的缓慢下降和重卡市场份额的快速提高,同时重卡的附加值又要远高于轻卡,又有人把这句话改成了“赢轻、重卡,赢天下”。

换句话说,轻、重卡的市场走势决定着中国的整个卡车市场走势。

2011上半年轻型卡车市场,无论是分月度销量走势还是分月度累计销量走势,都与重型卡车走势类似,只是各月增减幅度对应比重卡低得多。

其原因也与重卡类似,主要因为卡车生产资料属性造成的,它们的走势均由国家宏观经济环境、政策法规环境和季节周期来决定。

上半年轻卡整体需求呈现回落萎缩态势,主要原因有二:

第一条也是最主要的一条,那就是2009年启动的“汽车购置税减征”、“汽车下乡”以及“以旧换新”等一系列刺激汽车消费的优惠政策从今年初开始全面取消。

轻卡市场历来最容易受到政策法规环境影响,相反,对宏观经济的敏感度远没有中重卡市场强,毕竟轻卡产品的生产资料属性要远低于中重卡。

第二条是物价持续上涨,从今年1月份起,轻卡就开始涨价,目前,一辆经济性轻卡的价格涨了4000~5000元,从而大大抑制了中低端消费者的需求。

有关轻卡走势的其它影响因素,后面将有进一步分析。

1.4 微型卡车

微型卡车是2011年上半年卡车市场四大车型中降幅最大的车型,上半年累计销售26万4288辆,同比下降7.45%。

若再对微型卡车进行品种细分,则其可分为微型货车(整车)与微型非完整车辆,显见,微型非完整车辆的暴跌是引起微卡市场整体下降的主要原因。

图表11 2011/2010年上半年微卡细分市场销售统计对比(单位:

辆)

图表12 2010上半年微型卡车分月度销售态势(单位:

辆)

图表13 2010上半年微型卡车分月度累计销售态势(单位:

辆)

2010上半年微型卡车市场,无论是分月度销量走势还是分月度累计销量走势,都与重卡和轻卡走势类似,只是各月增减幅度对应比重卡低,而比轻卡高。

其形成原因与轻卡的情况基本相同,主要受政策法规和物价上涨两大因素的影响。

上半年微卡整体需求弱于轻卡的主要原因,是因为2008年以来,在农用车升级、汽车下乡和以旧换新等多重利好因素的刺激下,微卡市场连续两年爆发增长,透支消费远高于轻卡,因此,2010年增长率呈现快速回落,而2011年则呈现明显下降态势,也就在情理之中。

2 对2011上半年卡车市场影响因素的分析

众所周知,影响卡车市场的两大主要因素是国家宏观经济环境和政策法规环境,笔者多年研究发现,前者对中重卡市场需求影响较大,后者则对轻微卡市场需求影响较大。

下面具体就这两大因素及其它相关因素对2011上半年卡车各类车型市场需求的影响进行深入分析。

2.1 经济放缓是引起上半年中重卡车市场增速回落的主要原因

(1)上半年GDP同比放缓1.5个百分点,但二季度经济环比略有回升

7月13日,国家统计局公布了2011上半年经济数据:

初步测算,上半年国内生产总值204459亿元,按可比价格计算,同比增长9.6%,比上年同期减缓1.5个百分点。

其中,一季度增长9.7%,二季度增长9.5%(如图表14)。

分产业看,第一产业增加值15700亿元,增长3.2%;第二产业增加值102178亿元,增长11.0%;第三产业增加值86581亿元,增长9.2%。

从环比看,2季度国内生产总值增长2.2%,较一季度回升0.1个百分点。

经济在政策调控下平稳回调,但从环比上看,已经初显企稳迹象。

图表14 2008年以来中国GDP分季度走势图(同比%)

(2)投资、消费、进出口“三驾马车”上半年都处于增长回落状态

上半年,固定资产投资(不含农户)124567亿元,同比增长25.6%,与上年同期比基本持平。

全国房地产开发投资26250亿元,同比增长32.9%,比上年同期回落5.2个百分点。

上半年社会消费品零售总额85833亿元同比增长16.8%,比上年同期回落1.4个百分点。

上半年中国进出口总值17036.7亿美元,同比增长25.8%,比上年同期回落17.3个百分点。

其中出口8743亿美元,增长24.0%,比上年同期回落11.2个百分点;进口8293.7亿美元,增长27.6%,比上年同期回落25.1个百分点。

累计顺差449.3亿美元,收窄18.2%。

因为投资、消费和进出口贸易的增速回落,进而带来公路货运量、公路货运周转量和港口集装箱吞吐量的增长放缓,最终引起半挂牵引车的暴跌,使得牵引车销量下降幅度远大于重卡整体行业,成为引领重卡乃至整个卡车市场下降的先锋。

2.2 “汽车下乡”等刺激政策的退出是导致上半年轻微卡市场需求下降的主要原因

2010年的最后一天,财政部公布了《关于汽车下乡政策到期后停止执行等有关问题的通知》和《关于汽车以旧换新政策到期后停止执行等有关问题的通知》。

通知中说,我国自2009年3月1日起开始实施“汽车下乡”政策,对农民购买微型客车、微型载货车、轻型载货车以及将三轮汽车或低速货车报废并换购微型载货车、轻型载货车给予一次性财政补贴。

2010年12月31日政策执行到期。

同时,汽车以旧换新、汽车购置税减征等政策也于同一天停止执行。

毫无疑问,以上刺激轻微卡消费的有关政策的全面退出是导致上半年轻微卡市场需求下降的主要原因。

2.3 CPI创新高,各种成本上升

上半年CPI(居民消费价格水平)同比涨5.4%,6月CPI同比涨6.4%,涨幅创三年新高。

伴随着CPI的上涨,成品油价格、原材料价格、人力资源价格、过路过桥费等各种成本均在上升,今年以来上升幅度均已超过或接近20%。

成本上升,使得多数卡车产品不得不涨价,从而直接抑制了新增购车的需求。

2.4 出口市场增速回落

今年以来,随着我国进出口贸易的大幅回落,汽车出口市场的增速也同样大幅回落。

上半年国内汽车累计出口总计38万1102辆,同比增长56.99%,比上年同期回落13.54个百分点。

其中卡车出口累计14万4136辆,同比增长35.03%,比上年同期回落4.11个百分点;半挂牵引车出口累计9962辆,同比增长35.54%,比上年同期回落90.61个百分点。

另计算可知,上半年卡车出口比重(即出口量占其当期销售总量的百分比)为7.27%,比上年同期上升2.15个百分点。

出口比重的上升是因为上半年卡车销售总量下降造成的。

2.5 同比基数高

这是上半年卡车市场同比增速回落的另一重要因素。

因为2010年上半年正处于中国经济快速恢复增长期,当年一季度GDP增长11.9%创金融危机后的两年新高,再加上中国政府为刺激经济的4万亿投资的拉动,因此该期间的卡车市场极为火爆,由于同比基数很高,故今年上半年,特别是二季度卡车市场的大幅下滑也就不难理解。

以上分析了对上半年卡车市场不利的影响因素,实际上,上半年卡车市场的下降幅度并不大,而且,重货整车、中货非完整车辆两大细分市场还有13%以上增长的良好表现。

这其中对卡车市场有利的主要因素包括:

(1)经济高增长下的商用车市场长期潜在增长,后面将有详述。

(2)“十一五”在建项目的续建,政府对城市、矿区、林区等栅户改造;保障性住房建设的部分启动,截止5月底,2011年度1000万套保障性安居工程开工率已达34%左右;农村水利、基础设施建设,西部地区公路、铁路建设等等,这些均刺激了重货整车,如自卸车、混凝土搅拌车等工程类和市政类车型需求的继续增长。

(3)水力发电减弱,出现电荒,火力发电需求量上升,刺激了专用类车辆,如煤碳运输车、洒水车等需求量的上升。

3 上半年卡车主要企业竞争态势

图表15 2011/2010上半年卡车(分车型)主要企业销量及市场份额对比

注:

表中份额是指某企业某种车型销量占该种车型行业总销量的百分比。

3.1 重卡企业:

风水轮流转,东风重称王

图表16 2011上半年重卡三品种车型前10强企业销量及增长率

(1)市场集中度下降,第一阵营份额大减

由东风、中国重汽、一汽组成的第一阵营市场份额之和大幅下降,说明整个重卡行业市场集中度在今年上半年呈现明显分散态势。

业内众所周知,东风、中国重汽、一汽分别在各自的重卡细分市场非完整车辆、重货整车和牵引车领域占有绝对领先优势,如图表16,今年上半年,东风在优势领域非完整车辆上,基本与上年同期持平,在重货整车领域,实现了63.41%的大幅增长,在牵引车领域,下降幅度又远低于一汽、中国重汽和行业平均水平,终于,东风在重卡销售桂冠旁落整整4年后,实现了凤凰涅磐,重新夺冠(如图表17)。

此外,还有一点值得特别一提,近几年虽然三家名次你追我赶,但市场份额却差距甚微,今年上半年这一状况终被打破,东风的份额比中国重汽和一汽高出了3个百分点以上。

图表17 近十年重卡主要生产企业年销量排名变化

年度

东风公司

中国重汽

一汽集团

陕汽

集团

北汽福田

北奔重汽

安徽江淮

上汽依维柯红岩

安徽华菱

2000

第2

第4

第1

第5

--

第6

--

第3

--

2001

第2

第3

第1

第5

--

第6

--

第4

--

2002

第2

第3

第1

第5

第7

第8

--

第4

--

2003

第2

第3

第1

第6

第5

第9

--

第4

--

2004

第2

第3

第1

第5

第4

第7

第17

第6

第13

2005

第1

第3

第2

第4

第5

第7

第15

第6

第9

2006

第1

第3

第2

第4

第5

第7

第9

第6

第8

2007

第3

第1

第2

第4

第5

第7

第9

第6

第8

2008

第3

第1

第2

第4

第5

第6

第9

第7

第8

2009

第3

第2

第1

第5

第4

第6

第9

第7

第8

2010

第3

第2

第1

第4

第5

第6

第9

第7

第8

2011上半年

第1

第2

第3

第4

第5

第6

第7

第8

第9

上半年一汽的命运与东风正好相反,在优势领域牵引车上,下降幅度远高于东风、中国重汽和行业平均水平,在重货整车和非完整车辆领域,降幅同样远大于行业平均水平,尤其令人不能理解的是,在上半年惟一火爆的重卡品种——重货整车领域,一汽的降幅竟然高达57.76%,销量排名低于重卡新军浙江飞碟和成都大运,差一点被挤出前10名。

据此,一汽在第一阵营中垫底也就不足为奇。

由图表17还可以发现一个有趣的现象:

风水轮流转。

近6年里,2005、2006两年,东风销量排名第一;2007、2008两年,中国重汽销量排名第一;2009、2010两年,一汽销量排名第一;到了今年上半年,东风销量又排到了第一。

(2)第二阵营:

陕汽、福田齐头并进

如图表15,在重卡市场整体下滑的大环境下,第二阵营的陕汽、福田却都实现了正增长,尤其是福田,增长率达到12.57%,上半年销量与陕汽比差距仅有69辆。

两家企业取得良好成绩主要因为他们在营销服务上都做足了功夫,值得其它企业借鉴。

(3)第三阵营:

安徽江淮实现超越

第三阵营由市场份额在3%~5%的北奔重汽、安徽江淮、上汽依维柯红岩和安徽华菱4家企业组成。

如图表15,与第二阵营一样,这4家企业上半年均实现了正增长。

其中安徽江淮更是实现了历史性突破,销量暴增90.96%,一改连续4年第三阵营垫底的格局,超越上汽依维柯红岩和安徽华菱,排名上升到第三阵营第二。

江淮的成功主要得益于其格尔发系列轻量化重卡产品的推出。

(4)第四阵营:

成都大运突出重围进10强

第四阵营由市场份额在3%以下的成都大运、湖北三环、浙江飞碟等近20家企业组成。

据中汽协数据统计,重卡新军成都大运、浙江飞碟、广汽日野等企业在上半年重卡市场萧条的环境下,均实现了80%以上的暴涨,其中成都大运上半年销量增幅更是高达270.20%,突出重围排名行业第10位。

3.2 中卡企业:

东风继续领先,重庆力帆异军突起

如图表15,中卡市场上,东风、一汽、重庆力帆排名前三,东风市场份额下降了1.67个百分点,而一汽市场份额则上涨了1.88个百分点,且终于停止了逐年下滑的走势。

重庆力帆异军突起,上半年销量暴涨243.20%,行业排名由上年第7进入前三。

3.3 轻卡企业:

福田继续领跑,东风与江淮加速跟进

目前轻型卡车市场上仍然是北汽福田领跑,但其市场份额却处于逐年缓慢下降中。

近三年福田轻卡增长落后于行业增长主要有两大原因,一是其基数大,在竞争惨烈的轻卡市场中份额不大跌已属不易;二是因为近几年微卡市场火爆,福田有意将部分轻卡业务向微卡转型。

继福田之后,东风、江淮、金杯、江铃和长城继续保持着第二至第六的跟随位置,这五家上半年的市场表现明显好于福田,它们的销售增长速度均高于行业平均水平,特别是江西江铃与长城汽车,其销量同比增长分别达到14.67%和23.38%,市场占有率也相应大幅提高。

3.4 微卡企业:

东风进三强,通用五菱被挤出

如图表15,老牌劲旅重庆长安、上汽通用五菱二强的市场地位正在下滑,它们上半年的增长率和市场份额均在大幅下降,微卡新秀东风由于产品适销对路且新品不断,其销售增速远远高于行业平均水平,行业排名跃居第二,大有赶超长安争夺王位之势,上汽通用五菱则被挤出了三强。

4 2011下半年市场预测

4.1 对下半年卡车市场发展的主要影响因素

(1)下半年宏观经济走势:

CPI有望回落;GDP增速继续放缓,但幅度有限

7月16日,国务院总理温家宝在与来访的德国总理默克尔举行会谈后,共同会见了记者。

温家宝说,中国经济总体来看是向宏观调控的预期方向发展。

今年第二季度增长速度比第一季度有所回落,这除了基数的因素之外,还有主动调控的原因。

温家宝说,下半年,宏观调控的主基调是保持政策的稳定,核心是处理好保持经济平稳较快发展、调整经济结构和管理通胀预期三者之间的关系。

要保持政策的连续性和稳定性,继续实行积极的财政政策和适度宽松的货币政策。

同时,提高宏观调控的水平,增强政策的针对性和灵活性。

总的来说,我们要在保持经济平稳较快发展的前提下,进一步提高经济增长的内生动力,进一步加强结构调整和节能减排,进一步推进改革开放,形成可持续发展的机制和体制,进一步改善民生,保持社会和谐稳定。

近期,很多专家、机构发表下半年中国宏观经济研究报告,其中多数认为,CPI将在6月份创新高后震荡回落,全年CPI预计在5%或略高。

下半年GDP增速还将继续放缓,但是下滑幅度不大,大约在9.3%左右,全年预计为9.5~9.6%,三季度经济增速见底后反弹的可能性较大。

(2)商用车长期潜在增长率

一般来说,商用车长期潜在增长率与国家经济增长和工业化进程相关,在工业化初期,商用车潜在增长率要高于GDP增长率,在工业化中期,商用车潜在增长率基本与GDP增长率同步,而在工业化后期,商用车潜在增长率则要低于GDP增长率。

进入“十二五”后,我国已开始步入工业化中期,因此,初步预计2011~2020年商用车将平均保持9%左右的长期增长趋势,略低于2001-2010年的平均增长率13.5%。

给出这样的预测依据有三:

一是未来十年中国经济仍将保持年均9%左右的增长速度,中国已全面进入工业化和城市化进程的中期,具有投资规模大、产业链长、加工度高、中间产品多、增长持续时间长等特点。

二是运输强度依然很高:

主要是由我国资源分布不均和现阶段的经济结构所决定。

三是公路承担的份额基本稳定或略有上升。

(3)1000万套保障房建设

下半年,本年度1000万套保障性安居工程进入集中开工期。

按照城乡住房部要求,到今年11月底,本年度保障性住房的开工率将由5月底的34%左右,提高到100%。

由此将拉动中重卡需求量的上升。

(4)5月份公路运价开始回升,牵引车市场有望率先见底回稳

根据中国物流与采购联合会提供的信息,2011年5月份运价水平较4月份开始回升,低开高走。

整体来看,5月份的综合运价指数为60.3,比上月上涨1.45个百分点。

其中,整车运输价格指数为72.0,比上月涨1.17个百分点;零担重货价格指数为60.0,比上月涨1.16个百分点;零担轻货价格指数为115.5,比上月涨4.30个百分点。

在三类运输方式价格中,整车运输价和零担轻货的运价较去年增长幅度较小,但零担重货运输价格同比增长幅度较大,由此带来牵引车用户收益同比显著增长,这有可能带动三季度牵引车市场率先见底回稳。

(4)下半年市场同比基数减小

相对于上半年来说,今年下半年卡车市场同比基数大幅减小。

这无疑将有利于下半年卡车市场的止跌回稳。

4.2 下半年卡车各细分车型销量预测

综合上面各种利弊因素,笔者预计2011下半年卡车市场将止跌回稳,呈现小幅正增长的可能性大。

有关卡车整体及其4大细分车型预测数据详见下面图表18。

图表18 2011下半年卡车及其细分车型销量预测

升级会员

升级会员