资产负债表和利润表计算题题目.docx

《资产负债表和利润表计算题题目.docx》由会员分享,可在线阅读,更多相关《资产负债表和利润表计算题题目.docx(20页珍藏版)》请在冰点文库上搜索。

资产负债表和利润表计算题题目

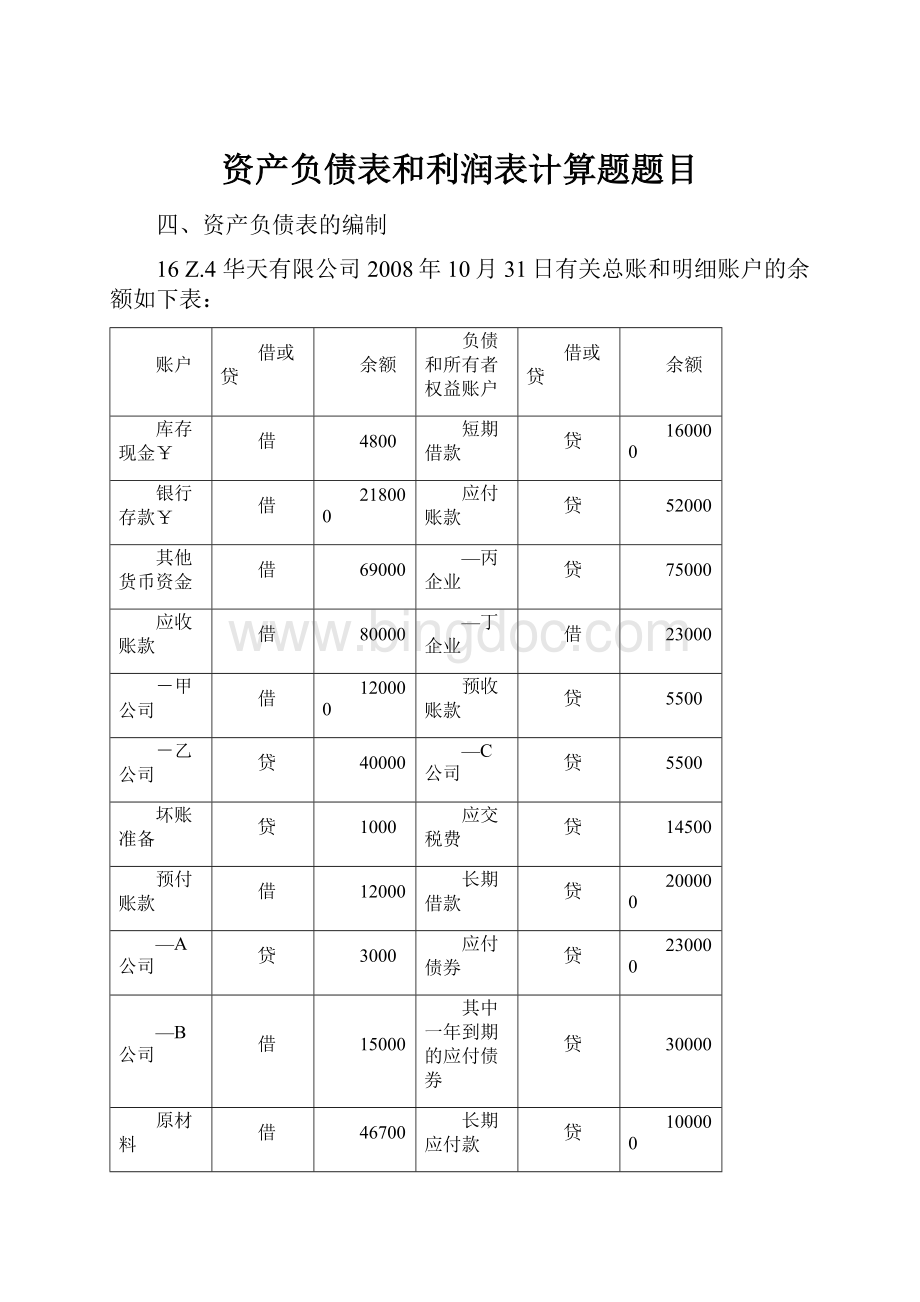

四、资产负债表的编制

16Z.4华天有限公司2008年10月31日有关总账和明细账户的余额如下表:

账户

借或贷

余额

负债和所有者权益账户

借或贷

余额

库存现金¥

借

4800

短期借款

贷

160000

银行存款¥

借

218000

应付账款

贷

52000

其他货币资金

借

69000

—丙企业

贷

75000

应收账款

借

80000

—丁企业

借

23000

-甲公司

借

120000

预收账款

贷

5500

-乙公司

贷

40000

—C公司

贷

5500

坏账准备

贷

1000

应交税费

贷

14500

预付账款

借

12000

长期借款

贷

200000

—A公司

贷

3000

应付债券

贷

230000

—B公司

借

15000

其中一年到期的应付债券

贷

30000

原材料

借

46700

长期应付款

贷

100000

生产成本

借

95000

实收资本

贷

库存商品

借

60000

资本公积

贷

110000

存货跌价准备

贷

2100

盈余公积

贷

48100

固定资产

借

利润分配

贷

1900

累计折旧

贷

6500

——未分配利润

贷

1900

无形资产

借

402800

本年利润

贷

36700

资产合计

负债及所有者权益合计

则华天公司2008年10月末资产负债表的下列报表项目金额为:

(1)货币资金()元;(9)应付账款()元;

(2)应收账款()元;(10)预收款项()元;

(3)预付款项()元;(11)流动负债合计()元;

(4)存货()元;(12)应付债券()元;

(5)流动资产合计()元;(13)负债合计()元;

(6)固定资产()元;(14)未分配利润()元;

(7)非流动资产合计()元(8)资产合计()元;(15)所有者权益合计()元。

20Z.4华天公司2008年11月的试算平衡表如下:

试算平衡表

2008年11月30日

会计科目

期末余额

借方

贷方

库存现金

450

银行存款

61200

应收账款

23500

坏账准备

1500

原材料

43000

库存商品

58000

材料成本差异

2000

存货跌价准备

1000

固定资产

479000

累计折旧

4000

固定资产清理

5000

短期借款

20000

应付账款

22000

预收账款

5000

长期借款

100000

实收资本

450000

盈余公积

4650

本年利润

50000

主营业务收入

主营业务成本

管理费用

财务费用

合计

665150

665150

补充资料:

1.长期借款期末余额中将于一年内到期归还的长期借款数为50000元。

2.应收账款有关明细账期末余额情况为:

应收账款-A公司贷方余额6500

应收账款—B公司借方余额30000

3.应付账款有关明细账期末余额情况为:

应付账款-C公司贷方余额29500

应付账款—D公司借方余额7500

4.预收账款有关明细账期末余额情况为:

预收账款-E公司贷方余额5000

要求:

请根据上述资料,计算华天公司2008年11月30日资产负债表中下列报表项目的期末数。

(1)货币资金()元;(9)应付账款()元;

(2)应收账款()元;(10)预收款项()元;

(3)预付款项()元;(11)流动负债合计()元;

(4)存货()元;(12)长期借款()元;

(5)流动资产合计()元;(13)负债合计()元;

(6)固定资产()元;(14)所有者权益合计()元;

(7)非流动资产合计()元;(15)负债及所有者权益合计()元。

(8)资产合计()元;

21Z.4华天公司2008年10月的余额试算平衡表如下:

余额试算平衡表2008年10月31日

会计科目

期末余额

借方

贷方

库存现金

740

银行存款

113500

交易性金融资产

21000

应收账款

43360

坏账准备

2000

原材料

58600

库存商品

113200

材料成本差异

12200

固定资产

589000

累计折旧

26000

固定资产清理

3000

长期待摊费用

12000

工程物资

84600

应付账款

36500

预收账款

12000

应付债券

150000

长期借款

200000

实收资本

500000

盈余公积

5300

利润分配

39000

本年利润

50000

合计

1036000

1036000

补充资料:

1.长期待摊费用中含将于一年内摊销的金额5000元。

2.长期借款期末余额中将于一年内到期归还的长期借款数为50000元。

3.应收账款有关明细账期末余额情况为:

应收账款-A公司贷方余额12000

应收账款—B公司借方余额55360

4.应付账款有关明细账期末余额情况为:

应付账款-C公司贷方余额49500

应付账款—D公司借方余额13000

5.预收账款有关明细账期末余额情况为:

预收账款-E公司贷方余额15000

-F公司借方余额3000

要求:

请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元;(9)应付账款()元;

(2)应收账款()元;(10)预收款项()元;

(3)预付款项()元;(11)流动负债合计()元;

(4)存货()元;(12)长期借款()元;

(5)流动资产合计()元;(13)负债合计()元;

(6)固定资产()元;(14)所有者权益合计()元;

(7)非流动资产合计()元;(15)负债及所有者权益合计()元。

(8)资产合计()元;

22Z.4华天公司2008年12月初有关账户余额如下:

账户名称借方余额账户名称贷方余额

库存现金1000累计折旧43000

银行存款70000应付账款80000

应收账款58000应交税费16000

库存商品108000短期借款27000

固定资产459000实收资本600000

长期股权投资87000未分配利润17000

合计783000合计783000

华天公司12月份发生以下业务:

(1)提取现金500元备用。

(2)采购商品一批,增值税专用发票列示的价款10000元,增值税1700元,货已入库,款未付。

(3)销售商品1000件,每件售价100元,每件成本50元,增值税税率17%,款项已收,存入银行。

(4)从银行存款户中归还短期借款17000元以及本月借款利息180元。

(5)收到其他单位所欠货款30000元,存入银行。

要求:

请根据上述资料,计算华天公司2008年12月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元;(9)应付账款()元;

(2)应收账款()元;(10)短期借款()元;

(3)存货()元;(11)应交税费()元;

(4)流动资产合计()元;(12)负债合计()元;

(5)固定资产()元;(13)未分配利润()元;

(6)长期股权投资()元;(14)所有者权益合计()元;

(7)非流动资产合计()元;(15)负债及所有者权益合计()元

(8)资产合计()元;

23Z.4华天公司2008年10月初有关账户余额如下:

账户名称借方余额账户名称贷方余额

库存现金750短期借款20000

银行存款32500累计折旧5400

交易性金融资产13250坏账准备1750

应收账款28000应交税费8600

库存商品96500应付账款38000

固定资产259000实收资本400000

在建工程87000未分配利润43250

合计517000合计517000

华天公司10月份发生以下业务:

(1)对外销售商品800件,每件售价80元,每件成本45元,增值税税率17%,款项已收,存入银行。

(2)向外地单位采购商品一批,增值税专用发票列示的价款30000元,增值税5100元,货已入库,款未付。

(3)从银行存款户中支付本月借款利息180元。

(4)收到其他单位所欠货款10000元,存入银行。

(5)开出转账支票支付前欠外单位货款20000元。

要求:

请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元;(9)应付账款()元;

(2)应收账款()元;(10)短期借款()元;

(3)存货()元;(11)应交税费()元;

(4)流动资产合计()元;(12)负债合计()元;

(5)固定资产()元;(13)未分配利润()元;

(6)在建工程()元;(14)所有者权益合计()元;

(7)非流动资产合计()元;(15)负债及所有者权益合计()元

(8)资产合计()元;

25Z.4华天有限公司2008年11月30日有关总账和明细账户的余额如下表:

账户

借或贷

余额

负债和所有者权益账户

借或贷

余额

库存现金

借

800

短期借款

贷

18900

银行存款

借

106000

应付账款

贷

6500

应收账款

借

45000

—丙企业

贷

10500

-甲公司

借

54000

—丁企业

借

4000

-乙公司

贷

9000

预收账款

贷

5500

坏账准备

贷

1000

—C公司

贷

5500

预付账款

借

7500

长期借款

贷

50000

—A公司

借

10000

应付债券

贷

50000

—B公司

贷

2500

其中一年到期的应付债券

贷

20000

原材料

借

11600

实收资本

贷

200000

生产成本

借

7600

资本公积

贷

6000

库存商品

借

25000

盈余公积

贷

14500

固定资产

借

187000

利润分配

贷

18600

累计折旧

贷

7000

——未分配利润

贷

18600

固定资产清理

贷

2500

本年利润

贷

10000

合计

380000

合计

380000

则华天公司2008年9月末资产负债表的下列报表项目金额为:

(1)货币资金()元;(9)应付账款()元;

(2)应收账款()元;(10)预收款项()元;

(3)预付款项()元;(11)流动负债合计()元;

(4)存货()元;(12)应付债券()元;

(5)流动资产合计()元;(13)负债合计()元;

(6)固定资产()元;(14)未分配利润()元;

(7)非流动资产合计()元;(15)所有者权益合计()元。

(8)资产合计()元;

26Z.4华天公司2008年10月初有关账户余额如下:

账户名称

借方余额

账户名称

贷方余额

库存现金

1280

应付账款

75400

银行存款

223450

短期借款

100000

应收账款

87600

应交税费

15800

库存商品

158900

累计折旧

24600

固定资产

587570

实收资本

800000

长期股权投资

100000

未分配利润

143000

合计

1158800

合计

1158800

华天公司10月份发生以下业务:

(1)收到其他单位前欠货款32000元,存入银行。

(2)销售商品1000件,每件售价100元,每件成本70元,增值税税率17%,款项已收,存入银行。

(3)采购商品一批,增值税专用发票列示的价款50000元,增值税税率17%,货已入库,款未付。

(4)开出转账支票支付上述销售商品的运杂费用2000元。

(5)从银行存款户中归还短期借款50000元以及本月借款利息350元。

(6)通过银行转账支付上述部分购料款38500元。

要求:

请根据上述资料,代华天公司完成下列资产负债表的编制。

资产负债表(简表)

2008年10月31日

制表单位:

华天公司单位:

元

资产

年初数

年末数

负债和所有者权益

年初数

年末数

流动资产:

略

流动负债:

略

货币资金

(1)

短期借款

(9)

应收账款

(2)

应付账款

(10)

存货

(3)

应交税费

(11)

流动资产合计

(4)

流动负债合计

(12)

非流动资产:

所有者权益:

长期股权投资

(5)

实收资本

800000

固定资产

(6)

未分配利润

(13)

非流动资产合计

(7)

所有者权益合计

(14)

资产总计

(8)

负债及所有者权益总计

(15)

五、利润表的编制

27Z.5华天公司所得税税率为25%。

该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

账户名称

12月份发生数

1月至11月累计发生数

借方

贷方

借方

贷方

主营业务收入

主营业务成本

销售费用

营业税金及附加

其他业务成本

营业外支出

财务费用

管理费用

其他业务收入

营业外收入

投资收益

252500

2600

1000

7500

2000

3000

4400

318000

9500

3000

20000

2800000

10000

29000

32500

11000

30000

50000

5000000

45000

则华天公司2008年度利润表的下列报表项目金额为:

(1)营业收入()元;

(2)营业成本()元;(3)营业利润()元;

(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

28Z.5华天公司所得税税率为25%。

该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

账户名称

12月份发生数

1月至11月累计发生数

借方

贷方

借方

贷方

主营业务收入

主营业务成本

销售费用

营业税金及附加

其他业务成本

营业外支出

财务费用

管理费用

其他业务收入

营业外收入

投资收益

41300

3000

1000

1800

1600

1000

1900

68000

3000

2000

10000

440000

10000

8000

6900

7000

11000

23000

780000

9000

5500

则华天公司2008年度利润表的下列报表项目金额为:

(1)营业收入()元;

(2)营业成本()元;(3)营业利润()元;

(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

30Z.5华天公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2008年发生以下业务:

(1)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到。

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元,

(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其市场价格2万元,经批准转作营业外收入。

则华天公司2008年度利润表的下列报表项目金额为:

(1)营业收入()元;

(2)营业成本()元;

(3)营业利润()元;(4)利润总额()元;

(5)所得税费用()元;(6)净利润()元。

31Z.5华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)

2008年11月

编制单位:

华天公司

单位:

元

项目

本期金额

本年累计金额

一、营业收入

略

1289600

减:

营业成本

885400

营业税金及附加

21700

销售费用

18500

管理费用

40900

财务费用

2000

资产减值准备

3500

二、营业利润(损失以“-”号填列)

317600

加:

营业外收入

1400

减:

营业外支出

3000

三、利润总额(损失以“-”号填列)

316000

减:

所得税费用

79000

四、净利润(亏损以“-”号填列)

237000

华天公司12月份发生以下经济业务:

(1)对外销售甲商品1000件,单价135元,增值税率17%,收到对方开来的一张金额为157950元的商业汇票。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计45000元。

其中管理部门30000元,专设销售机构人员工资15000元。

(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的1000件甲商品的销售成本87000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:

根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)

2008年度

编制单位:

华天公司

单位:

元

项目

本年金额

上年金额

一、营业收入

(1)

略

减:

营业成本

972400

营业税金及附加

21700

销售费用

33500

管理费用

(2)

财务费用

2000

资产减值准备

3500

二、营业利润(损失以“-”号填列)

(3)

加:

营业外收入

8400

减:

营业外支出

3000

三、利润总额(损失以“-”号填列)

(4)

减:

所得税费用

(5)

四、净利润(亏损以“-”号填列)

(6)

32Z.5华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)

2008年11月

编制单位:

华天公司

单位:

元

项目

本期金额

本年累计金额

一、营业收入

略

1358000

减:

营业成本

720000

营业税金及附加

39000

销售费用

142500

管理费用

246000

财务费用

3000

资产减值准备

2500

二、营业利润(损失以“-”号填列)

205000

加:

营业外收入

18000

减:

营业外支出

4000

三、利润总额(损失以“-”号填列)

219000

减:

所得税费用

54750

四、净利润(亏损以“-”号填列)

164250

华天公司12月份发生以下经济业务:

(1)对外销售甲商品2000件,单价55元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价8000元,七成新。

(3)计算分配本月应付职工工资共计25000元。

其中管理部门15000元,专设销售机构人员工资10000元。

(4)计提本月办公用固定资产折旧860元。

(5)结转已销售的2000件甲商品的销售成本60000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:

根据上述资料,完成下列华天公司2008年利润表的编制。

利润表(简表)

2008年

编制单位:

华天公司

单位:

元

项目

本年金额

上年金额

一、营业收入

(1)

略

减:

营业成本

780000

营业税金及附加

39000

销售费用

152500

管理费用

(2)

财务费用

3000

资产减值准备

2500

二、营业利润(损失以“-”号填列)

(3)

加:

营业外收入

23600

减:

营业外支出

4000

三、利润总额(损失以“-”号填列)

(4)

减:

所得税费用

(5)

四、净利润(亏损以“-”号填列)

(6)

升级会员

升级会员